USDA-boliglån tilbyr 100% finansiering, lave priser og rimelige betalinger. Disse lånene blir mer populære for dagen, ettersom kjøpere oppdager en enklere måte å kjøpe et hus uten nullbetaling.

Det er tre typer USDA-boliglån:

Lånegarantier : USDA garanterer et lån utstedt av en lokal utlåner, slik at låntakere kan dra nytte av lave boliglånsrenter og en lav forskuddsbetaling.

Direkte lån: Disse pantelånene til lavinntektssøkere er utstedt av USDA, med renter så lave som 1%.

Oppussing av lån og tilskudd: Disse lånene er ment å hjelpe huseiere med å reparere eller oppgradere sine hjem, opp til $ 27 500.

Klikk her for å verifisere USDA-hjemmet ditt lånekvalifisering på få minutter.

I denne artikkelen:

- USDA-berettigede geografiske områder

- Fordeler med USDA-boliglån

- USDA-inntektsgrenser for lån

- USDA-lånelånsrente

- Kredittpoengminimum

- USDA-lån Vanlige spørsmål

- Våre anbefalte USDA-långivere

Hva er USDA-låneprogrammet?

United States Department of Agriculture (USDA) setter retningslinjer for utlån for programmet, og det er derfor det også kalles USDA Rural Development (RD) Loan. Denne pantetypen reduserer kostnadene for boligkjøpere i kvalifiserte landlige og forstadsområder. Det er et av de mest kostnadseffektive boligkjøpsprogrammene på markedet i dag.

Siden oppstarten i 1949, har USDA Rural Development-lån hjulpet over 1 million boligkjøpere med å skaffe seg bolig med lite eller ingen penger nede .

Hvem er kvalifisert for et USDA-boliglån?

USDA-boliglånet er tilgjengelig for låntakere som oppfyller krav til inntekt og kreditt. Kvalifisering er lettere enn for mange andre lånetyper, siden lånet ikke krever forskuddsbetaling eller høy kredittpoeng. Boligkjøpere bør sørge for at de ser på boliger innenfor USDA-kvalifiserte geografiske områder, fordi eiendommens beliggenhet er den viktigste faktoren for denne lånetypen.

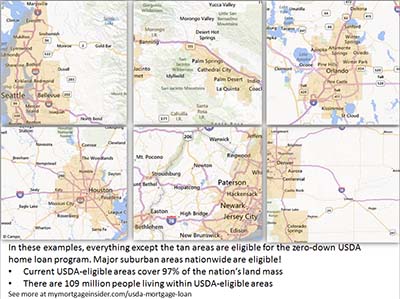

USDA-pantelettberettigede geografiske områder

The eiendommen må være i et USDA-kvalifisert område. Låntakere kan søke på USDAs kart for å bla gjennom bestemte områder eller finne en spesifikk adresse. Hvis du er usikker på om en eiendom er kvalifisert, kan du kontakte en USDA-låneansvarlig her.

Tror du at området ditt ikke er kvalifisert? Vel, om lag 97% av USAs landmasse er USDA-kvalifisert, og representerer 109 millioner mennesker. Mange eiendommer i forstadsområder kan være kvalifisert for USDA-finansiering. Det er verdt å sjekke, selv om du synes området ditt er for utviklet til å bli betraktet som «landlig». USDA-berettigelseskart er fortsatt basert på befolkningsstatistikk fra folketellingen i år 2000. Dette er en unik mulighet til å finansiere et forstadshus med dette null-ned-pantelåneprogram før USDA oppdaterer kartene sine.

Vis meg dagens USDA-priser.

Kommende kvalifiserte USDA-kartendringer

USDA hadde endret endringer i sine kvalifiseringskart for 1. oktober Ifølge 2015. En kilde i USDA hadde imidlertid kartendringer blitt utsatt.

Ifølge kilden blir kvalifiseringskart nå gjennomgått hvert tredje til femte år. Den siste gjennomgangen skjedde i 2014.

USDA løper i regnskapsåret 1. oktober til 30. september. Dette er grunnen til at de fleste store endringer i programmet skjer i oktober. Av denne grunn, se etter en geografisk grenseendring 1. oktober 2020.

Endringer er mer sannsynlige i 2020 og 2021. Årsaken: Folketellingen 2020. USDA baserer kartene sine på disse USAs befolkningstallene som skjer hvert 10. år. Siden USDA ikke har gjort store endringer på kart siden år 2000, blir det mer og mer sannsynlig at store oppdateringer vil skje snart.

Fordeler med USDA Home Loans

Zero Down ( 100% finansiering)

Uten tvil er det viktigste ved USDA-lånet at det krever null ned. Det gir mulighet for 100% finansiering av et kvalifisert hjemmes kjøpesum. FHA-lån krever minimum 3,5% forskuddsbetaling, og legger til tusenvis av forhåndskostnader. Funksjonen uten penger har gjort det mulig for mange å kjøpe et hjem som ellers ville være låst utenfor huseier.

Her er sjansen din for et boliglån uten null. Søk her.

USDA-garantien

USDA-lånet er garantert av den amerikanske regjeringen – spesielt av US Department of Agriculture. Garantert betyr ikke at enhver låntakers godkjenning er sikker. Snarere betyr det at USDA vil refundere långivere hvis låntakeren misligholder lånet. USDA-støtten fjerner mye av risikoen fra lånet og lar banker og kredittforetak tilby et null-ned-lån til utrolig lave priser.

USDA-garantiforholdet

Långivergarantien er delvis finansiert av USDA pantelånsforsikringspremie, som er 1,00% av lånebeløpet (redusert fra 2,75% 1. oktober 2016). Lånet har også en 0,35% årlig avgift (redusert fra 0.50% 1. oktober 2016).

Årsavgiften betales månedlig i tolv like avdrag. For hver $ 100.000 lånt er forhåndsgebyret $ 1000 og den månedlige premien er $ 29.

Låntakeren kan rulle forskuddsgebyret inn i lånebeløpet eller betale det ut av lommen. Sammenlignet med andre lånetyper som FHA, eller den private pantelånsforsikringen (PMI) på konvensjonelle lån, er USDAs pantelånsforsikringsgebyr blant de laveste.

USDA-lån har vært billigere siden 2016

1. oktober 2016 reduserte USDA den månedlige avgiften fra 0,50% til 0,35%. Den månedlige kostnaden tilsvarer lånebeløpet eller gjenværende hovedstol, multiplisert med 0,35%, delt på 12.

I tillegg falt forhåndsgebyret fra 2,75% til bare 1,00%. Dette er en god mulighet for boligkjøpere til å få lavere månedlige innbetalinger med dette låneprogrammet.

USDA Inntektsgrenser for boliglån

Garanterte lån er tilgjengelig for «moderate» inntektsgivere, som USDA definerer som de som tjener opptil 115% av områdets medianinntekt. For eksempel kan en familie på fire som kjøper en eiendom i Calaveras County, California tjene opp til $ 92.450 per år.

Inntektsgrensene er rause . Vanligvis opplever moderate lønnstakere at de ligger godt innenfor programmets grenser.

Det er også viktig å huske på at USDA tar hensyn til husholdningens inntekter. For eksempel hvis en familie med 17 år -årig barn som har jobb, må oppgi barnets inntekt for USDA-kvalifiseringsformål. Barnets inntekt trenger ikke å være på lånesøknaden eller brukes til kvalifisering. Men långiveren vil se på all husstandsinntekt når de bestemmer kvalifisering .

Klikk her for å bekrefte at du er berettiget til USDA-boliglån.

USDA Lo en lengde

USDA-lånet tilbyr bare to boliglånsvalg: 15- og 30-årig fastrentelån. Dette er de sikreste og mest påvist låneprogrammene. Lån med justerbar rente er ikke tilgjengelige.

USDA-lånet tilbyr bare to boliglånsvalg: 15- og 30-årig fastrentelån. Dette er de sikreste og mest påvist låneprogrammene. Lån med justerbar rente er ikke tilgjengelige.

Lave USDA-pantelånsrenter

Private banker og kredittforetak tilbyr USDA-lån til svært lave priser. USDA støtter disse lånene, noe som gjør det tryggere og billigere for private banker og kredittforetak å låne ut. Besparelsene overføres til boligkjøperen i form av lavere priser.

USDA-lånesatser er ofte lavere enn de som er tilgjengelige for konvensjonelle lån og FHA-lån. Boligkjøpere som velger USDA ender ofte med lavere månedlige innbetalinger med tanke på høyere pantelånsforsikringsgebyrer knyttet til andre lånetyper.

Vis meg dagens USDA-pantelånsrente.

Lukkende kostnadsalternativer

USDA lån tillater selger å betale for kjøperens sluttkostnader, opptil 3% av salgsprisen. Låntakere kan også bruke gavefond fra familiemedlemmer eller kvalifiserende ideelle organisasjoner til å motregne stengekostnader når de leverer dette nedlastbare USDA-gavebrevet signert av giveren.

USDA-lån lar også låntakere åpne et lån for hele beløpet av den vurderte verdien, selv om det er mer enn kjøpesummen. Låntakere kan bruke de overskytende midlene til sluttkostnader. For eksempel prisen på et hjem er $ 100 000, men det takserer for $ 105 000. Låntakeren kan åpne et lån på $ 105 000 og bruke de ekstra midlene til å finansiere sluttkostnader.

Kapitalkrav

Låntakere som ikke har alle sluttkostnader betalt av selger eller på annen måte trenger kontanter for å stenge lånet må bevise at de har tilstrekkelige eiendeler. Det må kreves to måneders kontoutskrifter.

Det er også et krav at låntakeren ikke må ha nok eiendeler til å sette 20% ned på et hjem. En låntaker med nok eiendeler til å kvalifisere for et konvensjonelt lån vil ikke kvalifisere for et USDA-lån.

Gjeldsgrad – 2020 For å opprettholde endringer som er utrullet i 2014

Programmet vedtok ny gjeldsgrad krav 1. desember 2014. Det er ingen planlagte oppdateringer av denne policyen i 2020.

Før desember 2014 var det ingen maksimale forhold så lenge USDAs datastyrte garantisystem, kalt «GUS», ble godkjent Fremover må låntakeren ha forholdstall under 29 og 41. Det betyr at låntakers husbetalinger, skatter, forsikring og HOA-avgifter ikke kan overstige 29 prosent av hans eller hennes bruttoinntekt. I tillegg kan alle låntakers gjeldsbetalinger ( kredittkort, bilbetalinger, studielånbetalinger osv.) som legges til den totale husbetalingen, må være under 41 prosent av brutto månedlig inntekt.

For eksempel kan en låntaker med $ 4000 per måned i bruttoinntekt ha en husbetaling så høyt som $ 1160 og gjeldsbetalinger på $ 480.

USDA-långivere kan overstyre dette forholdet krav med manuell forsikring – når en person går gjennom filen i stedet for algoritmen. Låntakere med god kreditt, ekstra penger i banken etter stenging eller andre kompenserende faktorer kan godkjennes med forholdstall høyere enn 29/41.

Klikk her for å sjekke USDA-priser.

Kredittpoeng Minimum – Oppdatert for 2021

Nye kredittpoengsum trådte i kraft i 2014, og disse vil bli overført til 2021.Før endringen kunne USDA-lån godkjennes med score på 620 eller enda lavere.

Per 1. desember 2014 satte USDA et nytt kredittpoeng minimum 640. Dette er egentlig ikke en stor endring, siden de fleste USDA-långivere krevde en 640-score før de offisielle USDA-oppdateringene.

En av de siste gjenværende 100% finansieringsalternativene

Det syntes ikke som om noen penger ned lån hadde forsvunnet under boligbysten, men USDA-lån var fortsatt tilgjengelige hele den tiden og er fremdeles tilgjengelige i dag. Den økende populariteten til USDA-lånet har bevist at null-ned-lån fremdeles er i høy etterspørsel.

Låntakere i utpekte landlige områder bør anse seg heldige som har tilgang til dette lavkost-alternativet med null ned-lån. Alle som leter etter et hjem i en liten by, en forstad eller et landlig område, bør kontakte en USDA-lånepersonell for å se om de kvalifiserer for dette flotte programmet.

Jeg ønsker å kjøpe et hjem i et forstadsområde. Skal jeg fortsatt se på USDA-finansiering?

Ja. Mange forstadsområder over hele landet er berettiget til et USDA-lån. Fyll ut et kort online spørreskjema for å finne ut om ditt område er kvalifisert.

Jeg trodde USDA-boliglån bare var for gårder.

Tvert imot kan ikke et USDA-lån brukes til å finansiere. kjøp av en inntektsproduserende gård. Faktisk kan boliger med lavt areal være mer egnet for programmet, siden USDA kanskje ikke tillater et hjem hvis landverdien er mer enn 30% av den totale verdien av boligen. Fra USDA-håndboken:

«Generelt sett må verdien av nettstedet ikke overstige 30 prosent av den totale verdien av eiendommen. Når verdien av nettstedet er typisk for området, som det fremgår av vurderingen , og nettstedet kan ikke deles inn i to eller flere nettsteder, kan begrensningen på 30 prosent overskrides. ”

Er USDA-lån noen obskure lånetype som ingen faktisk bruker?

Nei Tusenvis av boligkjøpere bruker USDA-finansiering hvert år. Disse pantelånene blir stadig mer populære. Nedenfor er et kart over hvor mange lån som ble fullført av staten i 2015.

Data: CFPB

Tilbyr USDA et strømlinjeformet refinansieringsprogram?

Ja. For å kvalifisere, må låntakeren for øyeblikket ha et USDA-lån for øyeblikket og må bo i hjemmet. Det nye lånet er underlagt standard finansieringsgebyr og årlig avgift, Akkurat som kjøpslån. Refinansieringslåntakere må kvalifisere med løpende inntekt, men kan kvalifisere med høyere forholdstall enn generelt akseptert hvis betalingen faller og de har utbetalt sine nåværende pantelån i tide.

Hvis det nye finansieringsgebyret ikke finansieres til lånet, kan det hende at utlåner ikke krever en ny vurdering.

Kan jeg få en konstruksjon lån med USDA?

Boligkjøpere som ønsker å bygge et hjem med et USDA-lån, kan gjøre det ved å bruke USDA-konstruksjonslåneprogrammet som kombinerer et byggelån og et tradisjonelt 30-årig fast USDA-lån til en enkelt lån.

Kan jeg kjøpe et nybyggshus med USDA-pantelån?

Ja. Faktisk bør et nytt hjem oppfylle USDAs minimumsstandarder enda lettere enn et eksisterende hjem. Mange boligutbygginger øker i USDA-kvalifiserte områder, noe som gjør dette lånet til et godt valg for nye boliger.

Søk om et nybygg USDA-lån her.

Krever USDA at eiendommen skal være i god stand?

Generelt, ja. Takstmannen vil i vurderingsrapporten opplyse om eiendommen er i samsvar med minimumsstandarder, som er de samme krav til eiendom for et FHA-lån. Forsikre deg om at utlåneren din velger en FHA-godkjent takstmann som kan bekrefte at eiendommen oppfyller FHA-standardene.

Kan jeg kjøpe et feriehus med et USDA-lån?

USDA-lån er beregnet for kjøp av primærbolig. Denne typen boliglån kan ikke brukes til å kjøpe et andre hjem.

Kan jeg kjøpe en leilighet eller rekkehus med et USDA-lån?

Ja, men utlåneren må bekrefte at leiligheten eller rekkehuset oppfyller FHA, Fannie Mae, Freddie Mac eller VA krav. Långiveren påtar seg mye ansvar ved å sertifisere at et leilighetsprosjekt oppfyller disse kravene, så de er kanskje ikke villige til å godkjenne USDA-lån til en leilighet eller rekkehus.

Kan jeg kjøpe et produsert hjem med et USDA-lån ?

USDA lar vanligvis kjøpere bare kjøpe nye produserte hjem. Mens eksisterende produserte boliger vanligvis ikke er tillatt, kan de være akseptable hvis den nåværende eieren har et USDA-boliglån på eiendommen. Be eiendomsmegleren din om denne informasjonen.

Nyproduserte hjem må oppfylle visse termiske ytelsesstandarder og være permanent festet til et fundament. Det må også ha et minimum boareal på 400 kvadratmeter. En kjøper som er interessert i en produsert / bobil, bør sjekke med eiendomsmegleren og utlåneren om boligen er USDA-kvalifisert.

Er USDA-boliglån bare for førstegangs boligkjøpere?

Nei Kjøpere som har kjøpt før, kan bruke USDA-programmet.Imidlertid må låntakere vanligvis selge sitt nåværende hjem eller bevise at det enten er for langt borte fra arbeidet deres, eller ellers ikke lenger er egnet.

Klikk her for å bekrefte at du ikke har rett til pantelån.

Tillater USDA gaver å hjelp til å stenge kostnadene?

Ja. Gaver kan brukes forutsatt at de kommer fra en pårørende, veldedighetsorganisasjon, offentlig myndighet eller ideell organisasjon. I noen tilfeller kan en gave fra en venn brukes hvis bevis på forholdet før lånetransaksjonen kan etableres. Søkere som mottar en gave, må fylle ut USDAs gavebrevskjema. Last ned skjemaet her.

Hva er den minste kredittpoengene som er tillatt for et USDA-lån?

USDA gir de høyeste godkjenningsnivåene til de med 660 poeng og over. 1. desember 2014 satte USDA en minimumsscore for programmet til 640. Dette var ingen stor endring siden de fleste godkjente långivere allerede hadde satt sin egen minimumsscore på samme nivå.

Jeg har ingen kreditt . Kan jeg få et USDA-lån?

Låntakere som ikke har en etablert kreditthistorie, kan kanskje kvalifisere seg for et USDA-lån. Minst fire ikke-tradisjonelle kilder vil være nødvendig, for eksempel:

- Utleiehistorikk

- Utbetalingsregistreringer

- Forsikringsbetalinger

Kan jeg finansiere finansieringsgebyret mitt selv om LTV-verdien min vil være mer enn 100%?

USDA anser ikke finansieringsgebyret som en del av belåningsverdien (LTV). Så i det vesentlige tillater USDA en LTV på litt over 101%.

Hvorfor bruker ikke alle kjøpere USDA-programmet for boliglån?

De fleste boligkjøpere foretrekker å gjøre et USDA-lån, men kanskje områdene de ser på er ikke USDA-kvalifiserte. Større urbane og omkringliggende områder er ikke kvalifiserte, siden poenget med programmet er å oppmuntre til utvikling av landdistrikter. Likevel er et overraskende antall utviklede forstadsområder fortsatt kvalifiserte.

Søk om USDA her

USDAs boliglånssatser er lave, og gratis tilbud er tilgjengelig nå. Sjekk om du er kvalifisert for dette programmet, og finn ut om USDA-kvalifiserte områder i nærheten av deg. Fyll ut et kort online forespørselsskjema for å komme i gang.

Klikk her for å bekrefte at du er berettiget til USDA.

* Statistikk per AskUSDA-blogg per 28/2/2013.