Půjčky na bydlení USDA nabízejí 100% financování, nízké sazby a dostupné platby. Tyto půjčky se každým dnem stávají populárnějšími, protože kupující objevují jednodušší způsob nákupu domu s nulovou akontací.

Existují tři typy půjček na bydlení USDA:

Záruky za půjčky : USDA zaručuje půjčku poskytnutou místním věřitelem, což dlužníkům umožňuje těžit z nízkých úrokových sazeb hypotéky a nízké zálohy.

Přímé půjčky: Tyto hypotéky pro žadatele s nízkými příjmy vydává USDA, s úrokovými sazbami již od 1%.

Půjčky a granty na vylepšení domácnosti: Tyto půjčky jsou určeny na pomoc majitelům domů při opravě nebo modernizaci jejich domů, a to až do výše 27 500 USD.

Klikněte sem a ověřte svůj domov USDA způsobilost půjčky během několika minut.

V tomto článku:

- Zeměpisné oblasti způsobilé pro USDA

- Výhody půjček USDA na bydlení

- Omezení příjmů z půjček USDA

- Sazby hypotéky na půjčky USDA

- Minimální kreditní skóre

- Časté dotazy o půjčce USDA

- Naši doporučovaní poskytovatelé půjček USDA

Co je úvěrový program USDA?

Ministerstvo zemědělství USA (USDA) stanoví pokyny pro poskytování půjček pro tento program, a proto se také nazývá půjčka USDA Rural Development (RD). Tento typ hypotéky snižuje náklady pro kupce domů ve způsobilých venkovských a příměstských oblastech. Jedná se o jeden z nákladově nejefektivnějších programů nákupu domů na současném trhu.

Od svého založení v roce 1949 pomohla půjčka USDA pro rozvoj venkova více než 1 milionu kupujících domů získat bydlení se sníženými nebo žádnými penězi .

Kdo má nárok na půjčku na bydlení USDA?

Půjčka na bydlení USDA je k dispozici dlužníkům, kteří splňují požadavky na příjem a způsobilost k úvěru. Kvalifikace je jednodušší než u mnoha jiných typů půjček, protože půjčka nevyžaduje složení zálohy ani vysoké kreditní skóre. Kupci domů by se měli ujistit, že se dívají na domy v geografických oblastech vhodných pro USDA, protože umístění nemovitosti je nejdůležitějším faktorem pro tento typ půjčky.

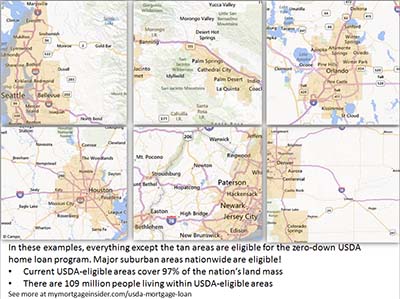

USDA hypotéky způsobilé geografické oblasti

nemovitost musí být umístěna v oblasti způsobilé pro USDA. Dlužníci mohou prohledávat mapy USDA a procházet určité oblasti nebo určit konkrétní adresu. Pokud si nejste jisti, zda je nemovitost způsobilá, zeptejte se zde půjčovny USDA.

Myslíte si, že vaše oblast není způsobilá? Asi 97% půdy USA má nárok na USDA, což představuje 109 milionů lidí. Mnoho nemovitostí v předměstských oblastech může mít nárok na financování USDA. Stojí za to zkontrolovat, i když si myslíte, že vaše oblast je příliš rozvinutá na to, aby ji bylo možné považovat za „venkovskou“. Mapy způsobilosti USDA jsou stále založeny na statistikách populace ze sčítání lidu v roce 2000. Jedná se o jedinečnou příležitost financovat příměstský dům tímto nulový hypoteční program před aktualizací map USDA.

Ukažte mi dnešní sazby USDA.

Připravované změny mapy USDA

USDA provedla změny v mapách způsobilosti k 1. říjnu , 2015. Podle zdroje uvnitř USDA však byly změny map odloženy.

Podle zdroje jsou mapy způsobilosti nyní revidovány každé tři až pět let. Poslední kontrola proběhla v roce 2014.

USDA probíhá ve fiskálním roce od 1. října do 30. září. Proto k největším změnám programu dochází v říjnu. Z tohoto důvodu sledujte změnu geografické hranice 1. října 2020.

Změny jsou pravděpodobnější v letech 2020 a 2021. Důvod: Sčítání lidu do roku 2020. USDA zakládá své mapy na těchto počtech obyvatel v celé USA, ke kterým dochází každých 10 let. Vzhledem k tomu, že USDA od roku 2000 neprovedla zásadní změny v mapách, je stále pravděpodobnější, že brzy dojde k velkým aktualizacím.

Výhody půjček USDA Home

Zero Down ( 100% financování)

Ruce dolů, nejdůležitější vlastností půjčky USDA je, že vyžaduje nulové snížení. Umožňuje 100% financování kupní ceny způsobilého domu. Půjčky FHA vyžadují minimální splátku ve výši 3,5%, což zvyšuje tisíce předem. Funkce „bez peněz dolů“ umožnila mnoha lidem koupit si dům, který by byl jinak uzamčen z vlastnictví domu.

Tady je vaše šance na půjčku na bydlení s nulovým downem. Podejte žádost zde.

Záruka USDA

Za půjčku USDA ručí vláda USA – konkrétně ministerstvo zemědělství USA. Zaručeno neznamená, že souhlas každého dlužníka je jistý. Spíše to znamená, že USDA uhradí věřitelům, pokud dlužník nesplácí úvěr. Podpora USDA odstraňuje z úvěru velkou část rizika a umožňuje bankám a hypotečním společnostem nabízet půjčku s nulovým sazbou za neuvěřitelně nízké sazby.

Poplatek za záruku USDA

Záruka věřitele je částečně financováno pojistným na hypotéku USDA, které je 1,00% z částky úvěru (pokles z 2,75% k 1. říjnu 2016). Půjčka má také 0,35% roční poplatek (snížen z 0.50% 1. října 2016).

Roční poplatek se platí měsíčně ve dvanácti stejných splátkách. Za každých zapůjčených 100 000 $ je počáteční poplatek 1 000 $ a měsíční prémie 29 $.

Dlužník může počáteční poplatek převést do výše půjčky nebo zaplatit z vlastní kapsy. Ve srovnání s jinými typy půjček, jako je FHA, nebo soukromé hypoteční pojištění (PMI) u konvenčních půjček, patří poplatky za pojištění hypotéky USDA k nejnižším.

Půjčky USDA jsou od roku 2016 levnější

1. října 2016 USDA snížila svůj měsíční poplatek z 0,50% na 0,35%. Vaše měsíční náklady se rovnají částce vašeho úvěru nebo zbývajícímu zůstatku jistiny, vynásobené 0,35% a vydělené 12.

Poplatek navíc dále klesl z 2,75% na pouhých 1,00%. To je dobrá příležitost pro kupce domů, jak s tímto úvěrovým programem získat nižší měsíční splátky.

Limity příjmu z půjčky na bydlení USDA

Zaručené půjčky jsou k dispozici „průměrným“ příjemcům, což USDA definuje jako ty, které vydělávají až 115% středního příjmu oblasti. Například čtyřčlenná rodina kupující nemovitost v okrese Calaveras v Kalifornii může vydělat až 92 450 $ ročně.

Hranice příjmu jsou velkorysé . Mírně výdělečně činní obvykle zjistí, že jsou v mezích programu.

Je také důležité mít na paměti, že USDA bere v úvahu všechny příjmy domácnosti. Například pokud rodina s 17 -leté dítě, které má práci, bude muset zveřejnit příjem dítěte pro účely způsobilosti USDA. Příjem dítěte nemusí být uveden v žádosti o půjčku nebo použit pro kvalifikaci. Věřitel však při určování způsobilosti zohlední veškerý příjem domácnosti. .

Klikněte sem a ověřte způsobilost vašeho USDA úvěru na bydlení.

USDA Lo délka

Úvěr USDA nabízí pouze dvě možnosti hypotéky: 15– a 30leté půjčky s pevnou úrokovou sazbou. Jedná se o nejbezpečnější a nejosvědčenější úvěrové programy. Půjčky s nastavitelnou sazbou nejsou k dispozici.

Úvěr USDA nabízí pouze dvě možnosti hypotéky: 15– a 30leté půjčky s pevnou úrokovou sazbou. Jedná se o nejbezpečnější a nejosvědčenější úvěrové programy. Půjčky s nastavitelnou sazbou nejsou k dispozici.

Nízké sazby hypoték USDA

Soukromé banky a hypoteční společnosti nabízejí půjčky USDA za velmi nízké sazby. USDA tyto půjčky podporuje, takže je bezpečnější a levnější půjčovat soukromým bankám a hypotečním společnostem. Úspory se přenášejí na domácího kupujícího ve formě nižších sazeb.

Sazby půjček USDA jsou často nižší než sazby dostupné pro běžné půjčky a půjčky FHA. Kupci domů, kteří si vyberou USDA, často končí s nižšími měsíčními splátkami vzhledem k vyšším poplatkům za pojištění hypotéky spojeným s jinými typy půjček.

Ukažte mi dnešní hypotéky USDA.

Možnosti uzavření nákladů

USDA půjčky umožňují prodávajícímu uhradit náklady na uzavření kupujícího, a to až 3% z prodejní ceny. Dlužníci mohou také použít dárkové prostředky od rodinných příslušníků nebo kvalifikovaných neziskových agentur k vyrovnání nákladů na uzavření, když dodají tento dárkový dopis USDA podepsaný dárce.

Půjčky USDA také umožňují dlužníkům otevřít si půjčku v plné výši odhadované hodnoty, i když je vyšší než kupní cena. Dlužníci mohou přebytečné prostředky použít na uzavření nákladů. cena domu je 100 000 $, ale odhaduje se na 105 000 $. Dlužník by si mohl otevřít půjčku za 105 000 $ a použít další prostředky k financování nákladů na uzavření.

Požadavky na majetek

Dlužníci, kteří tak neučiní nechat si uhradit všechny své náklady na uzavření prodejcem nebo jinak potřebovat hotovost k uzavření th Půjčka bude muset prokázat, že má odpovídající aktiva. Budou požadovány dva měsíce bankovních výpisů.

Existuje také požadavek, že dlužník nesmí mít dostatek aktiv k tomu, aby na domov dal 20%. Dlužník s dostatkem aktiv, aby se kvalifikoval pro konvenční půjčku, nebude mít nárok na půjčku USDA.

Poměr dluhu – 2020 k udržení změn zavedených v roce 2014

Program přijal nový poměr dluhu požadavky k 1. prosinci 2014. V roce 2020 nejsou plánovány žádné aktualizace této zásady.

Před prosincem 2014 nebyly stanoveny žádné maximální poměry, pokud byl schválen počítačový upisovací systém USDA s názvem „GUS“ Do budoucna musí mít dlužník poměry pod 29 a 41. To znamená, že splátky dlužníka, daně, pojištění a poplatky HOA nesmí překročit 29 procent jeho hrubého příjmu. Kromě toho všechny splátky dluhu dlužníka ( kreditní karty, platby za auto, platby za studentské půjčky atd.) přidané k celkové splátce domu musí být nižší než 41 procent hrubého měsíčního příjmu.

Například dlužník s hrubým příjmem 4 000 $ měsíčně může mít splátka domu až 1160 $ a splátky dluhu 480 $.

Věřitelé USDA mohou tento poměr přepsat požadavky s ručním přepisem – když osoba místo algoritmu zkontroluje soubor. Dlužníci se skvělým úvěrem, volnými penězi v bance po uzavření nebo jinými kompenzačními faktory mohou být schváleni s poměry vyššími než 29/41.

Kliknutím sem zkontrolujete sazby USDA.

Minimální kreditní skóre – aktualizováno pro rok 2021

Nová minima kreditního skóre vstoupila v platnost v roce 2014 a budou přenesena do roku 2021.Před touto změnou mohly být půjčky USDA schváleny se skóre 620 nebo dokonce nižším.

Od 1. prosince 2014 stanovila USDA nové kreditní skóre minimálně 640. To není opravdu velká změna, protože většina poskytovatelů půjček USDA vyžadovala před oficiálními aktualizacemi USDA skóre 640.

Jedna z posledních zbývajících 100% možností financování

Nezdálo se, že by během půjčky na bydlení zmizely žádné půjčky, ale půjčky USDA zůstaly po celou dobu k dispozici a jsou k dispozici dodnes. Rostoucí popularita půjčky USDA prokázala, že po půjčkách s nulovým dolů je stále vysoká poptávka.

Dlužníci ve stanovených venkovských oblastech by měli mít štěstí, že mají přístup k této nízkonákladové možnosti s nulovým snížením půjčky. Každý, kdo hledá dům v malém městě, na předměstí nebo na venkově, by měl kontaktovat odborníka na půjčky USDA a zjistit, zda splňuje podmínky pro tento skvělý program.

Hledám koupi domu v předměstské oblasti. Mám se ještě podívat na financování USDA?

Ano. Mnoho příměstských oblastí po celé zemi má nárok na půjčku USDA. Vyplňte krátký online dotazník a zjistěte, zda je vaše oblast způsobilá.

Domnívala jsem se, že půjčky na bydlení USDA jsou pouze pro farmy.

Naopak, půjčku USDA nelze použít k financování nákup farmy produkující příjmy. Ve skutečnosti mohou být pro program vhodnější domy s nízkou výměrou, protože USDA nemusí povolit dům, pokud jeho hodnota pozemku je více než 30% z celkové hodnoty domu. Z příručky USDA:

„Obecně platí, že hodnota webu nesmí překročit 30 procent celkové hodnoty nemovitosti. Pokud je hodnota webu pro danou oblast typická, o čemž svědčí hodnocení „a web nelze rozdělit na dva nebo více webů, může být překročeno 30% omezení.“

Jsou půjčky USDA temným typem půjčky, který ve skutečnosti nikdo nepoužívá?

Ne . Tisíce kupců domů využívají každý rok financování USDA. Tyto hypoteční úvěry jsou stále populárnější. Níže je mapa toho, kolik státních půjček bylo v roce 2015 dokončeno.

Data: CFPB

Nabízí USDA zjednodušený program refinancování?

Ano. Aby se dlužník kvalifikoval, musí mít aktuálně půjčku USDA a musí žít v domácnosti. Na novou půjčku se vztahuje standardní poplatek za financování a roční poplatek, stejně jako nákup půjček. Refinancování dlužníků se musí kvalifikovat s využitím běžného příjmu, ale může se kvalifikovat s vyššími poměry, než je obecně přijímáno, pokud platba klesá a oni provedli své aktuální splátky hypotéky včas.

Pokud nový poplatek za financování není financován do půjčky, věřitel nemusí vyžadovat nové posouzení.

Mohu získat stavbu půjčka s USDA?

Kupci domů, kteří chtějí stavět dům s půjčkou USDA, mohou tak učinit pomocí programu USDA pro stavební půjčky, který kombinuje stavební úvěr a tradiční 30letou fixní půjčku USDA do jednorázového uzavření půjčka.

Mohu si koupit nový dům s hypotékou USDA?

Ano. Ve skutečnosti by nový dům měl splňovat minimální standardy USDA ještě snadněji než stávající dům. Mnoho bytových domů roste v oblastech vhodných pro USDA, takže je tato půjčka skvělou volbou pro nové domy.

Zde můžete požádat o půjčku USDA pro novou výstavbu.

Vyžaduje USDA, aby byl objekt v dobrém stavu?

Obecně ano. Odhadce ve zprávě o posouzení uvede, zda nemovitost vyhovuje minimálním standardům, které jsou stejnými požadavky na vlastnictví, jaké jsou vyžadovány pro půjčku FHA. Ujistěte se, že váš věřitel vybere odhadce schváleného FHA, který může ověřit, zda nemovitost splňuje standardy FHA.

Mohu si koupit prázdninový dům s půjčkou USDA?

Půjčky USDA jsou určeny pro nákup primárního bydlení. Tento typ úvěru na bydlení nelze použít k nákupu druhého domu.

Mohu si koupit byt nebo městský dům s půjčkou USDA?

Ano, věřitel však musí potvrdit, že byt nebo městský dům splňuje požadavky FHA, Fannie Mae, Freddie Mac nebo VA. Věřitel převezme velkou odpovědnost tím, že osvědčí, že bytový projekt splňuje tyto požadavky, takže nemusí být ochoten schválit půjčku USDA pro byt nebo městský dům.

Mohu si koupit vydělaný dům s půjčkou USDA ?

USDA obvykle umožňuje kupujícím kupovat pouze nově vyrobené domy. Zatímco dříve existující vyrobené domy obvykle nejsou povoleny, mohou být přijatelné, pokud má současný vlastník na nemovitosti půjčku na USDA. Požádejte o tyto informace svého realitního agenta.

Nově vyrobené domy musí splňovat určité standardy tepelného výkonu a musí být trvale připevněny k základně. Musí také mít minimální obytný prostor 400 čtverečních stop. Kupující, který má zájem o vyrobený / mobilní dům, by se měl u svého realitního agenta a poskytovatele půjčky poradit, zda je tento dům způsobilý pro USDA.

Jsou půjčky na USDA na bydlení pouze pro první kupce domů?

Ne. Kupující, kteří již dříve zakoupili, mohou použít program USDA.Dlužníci však obvykle musí prodat svůj současný dům nebo prokázat, že je buď příliš daleko od své práce, nebo že již není vhodný.

Kliknutím sem ověříte svoji způsobilost hypotéky s nulovým snížením.

Umožňuje USDA dary pomoc s uzavřením nákladů?

Ano. Dary lze použít za předpokladu, že pocházejí od relativní, charitativní organizace, vládního subjektu nebo neziskové organizace. V některých případech lze použít dárek od přítele, pokud lze prokázat vztah před úvěrovou transakcí. Žadatelé, kteří dostanou dárek, budou muset vyplnit formulář dárkového dopisu USDA. Stáhněte si formulář zde.

Jaké je minimální kreditní skóre povolené pro půjčku USDA?

USDA uděluje nejvyšší úrovně schválení těm, kteří mají skóre 660 a vyšší. 1. prosince 2014 USDA stanovilo minimální skóre programu na 640. To nebyla velká změna, protože většina schválených poskytovatelů úvěrů již stanovila své vlastní minimální skóre na stejné úrovni.

Nemám žádný kredit . Mohu získat půjčku USDA?

Dlužníci, kteří nemají zavedenou úvěrovou historii, mohou mít nárok na půjčku USDA. Budou zapotřebí nejméně 4 netradiční zdroje, například:

- Historie výpůjček

- Evidence plateb za služby

- Platby za pojištění

Mohu financovat svůj poplatek za financování, i když moje LTV bude vyšší než 100%?

USDA nepovažuje poplatek za financování za součást své půjčky k hodnotě (LTV). USDA tedy v zásadě umožňuje LTV o něco málo přes 101%.

Proč každý kupující nevyužívá program půjčky na bydlení USDA?

Většina kupujících domů by raději udělala USDA půjčka, ale možná oblasti, ve kterých hledají, nejsou způsobilé pro USDA. Větší městské a okolní oblasti nejsou způsobilé, protože cílem programu je podpora rozvoje venkova. Překvapivý počet rozvinutých předměstských oblastí je stále způsobilých.

Zde požádejte o USDA

Sazby půjček na bydlení USDA jsou nízké a nyní jsou k dispozici bezplatné nabídky. Zkontrolujte svou způsobilost pro tento program a zjistěte informace o oblastech vhodných pro USDA ve vašem okolí. Chcete-li začít, vyplňte krátký online formulář žádosti.

Kliknutím sem ověříte svoji způsobilost USDA.

* Statistika na blogu AskUSDA k 28. 2. 2013.