Împrumuturile pentru locuințe USDA oferă finanțare 100%, rate mici și plăți accesibile. Aceste împrumuturi devin din ce în ce mai populare pe zi ce trece, pe măsură ce cumpărătorii descoperă o modalitate mai ușoară de a cumpăra o casă cu avans zero.

Există trei tipuri de împrumuturi pentru locuințe USDA:

Garanții de împrumut : USDA garantează un împrumut emis de un împrumutător local, permițând debitorilor să beneficieze de dobânzi ipotecare scăzute și de o plată anticipată redusă.

Împrumuturi directe: Aceste ipoteci pentru solicitanții cu venituri mici sunt emise de USDA, cu rate ale dobânzii de până la 1%.

Împrumuturi și subvenții pentru îmbunătățirea locuințelor: aceste împrumuturi sunt destinate să ajute proprietarii de case să-și repare sau să-și modernizeze locuințele, până la 27.500 USD.

Faceți clic aici pentru a vă confirma locuința în USDA eligibilitatea împrumutului în câteva minute.

În acest articol:

- Zonele geografice eligibile pentru USDA

- Avantajele împrumuturilor pentru locuințe USDA

- Limite de venituri din împrumuturi USDA

- Ratele ipotecare ale creditului USDA

- Scorul minim al creditului

- Întrebări frecvente despre împrumutul USDA

- Creditorii noștri USDA recomandați

Ce este programul de împrumut USDA?

Departamentul Agriculturii din Statele Unite (USDA) stabilește linii directoare de împrumut pentru program, motiv pentru care este numit și împrumut USDA pentru dezvoltare rurală (RD). Acest tip de ipotecă reduce costurile pentru cumpărătorii de locuințe din zonele rurale și suburbane eligibile. Este unul dintre cele mai eficiente programe de cumpărare a locuințelor de pe piață astăzi.

De la înființarea sa în 1949, împrumutul USDA pentru dezvoltare rurală a ajutat peste 1 milion de cumpărători de case să obțină locuințe cu bani puțini sau deloc scăpați. .

Cine este eligibil pentru un împrumut la domiciliu USDA?

Împrumutul la domiciliu USDA este disponibil debitorilor care îndeplinesc cerințele de eligibilitate pentru venituri și credite. Calificarea este mai ușoară decât pentru multe alte tipuri de împrumut, deoarece împrumutul nu necesită o avans sau un scor de credit ridicat. Cumpărătorii de locuințe ar trebui să se asigure că se uită la case din zone geografice eligibile pentru USDA, deoarece locația proprietății este cel mai important factor pentru acest tip de împrumut.

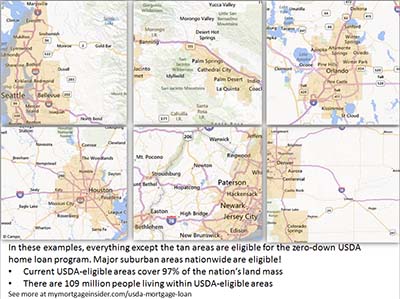

Zonele geografice eligibile pentru ipoteca USDA

proprietatea trebuie să fie situată într-o zonă eligibilă pentru USDA. Împrumutații pot căuta pe hărțile USDA pentru a naviga în anumite zone sau pentru a identifica o anumită adresă. Dacă nu sunteți sigur dacă o proprietate este eligibilă, consultați aici un ofițer de împrumut USDA.

Credeți că zona dvs. nu este eligibilă? Ei bine, aproximativ 97% din masa de teren din Statele Unite este eligibilă pentru USDA, reprezentând 109 milioane de oameni. Multe proprietăți din zonele suburbane pot fi eligibile pentru finanțare USDA. Merită verificat, chiar dacă credeți că zona dvs. este prea dezvoltată pentru a fi considerată „rurală”. Hărțile de eligibilitate ale USDA se bazează în continuare pe statisticile populației din recensământul din anul 2000. Aceasta este o oportunitate unică de a finanța o casă suburbană cu această program ipotecar zero-down înainte ca USDA să-și actualizeze hărțile.

Arată-mi ratele USDA de astăzi.

Modificări viitoare eligibile ale hărții USDA

USDA a programat modificări ale hărților sale de eligibilitate pentru 1 octombrie , 2015. Cu toate acestea, conform unei surse din USDA, modificările hărții au fost amânate.

Conform sursei, hărțile de eligibilitate sunt acum revizuite la fiecare trei până la cinci ani. Ultima revizuire a avut loc în 2014.

USDA rulează pe un an fiscal de la 1 octombrie până la 30 septembrie. Acesta este motivul pentru care cele mai mari modificări ale programului au loc în octombrie. Din acest motiv, urmăriți o modificare a limitelor geografice la 1 octombrie 2020.

Modificările sunt mai probabile în 2020 și 2021. Motivul: recensământul din 2020. USDA își bazează hărțile pe aceste populații la nivel american, care se întâmplă la fiecare 10 ani. Deoarece USDA nu a făcut modificări majore hărților începând cu anul 2000, este din ce în ce mai probabil ca actualizările mari să aibă loc în curând.

Avantajele împrumuturilor la domiciliu USDA

Zero Down ( Finanțare 100%)

Mâini jos, cea mai importantă caracteristică a împrumutului USDA este că necesită zero în jos. Permite finanțarea în proporție de 100% a prețului de achiziție al unei case eligibile. Împrumuturile FHA necesită minimum 3,5% avans, adăugând mii la cheltuielile inițiale. Funcția de nerambursare a permis multor oameni să cumpere o casă care altfel ar fi exclusă de la proprietate.

Iată șansa dvs. de a primi un împrumut la domiciliu zero. Aplicați aici.

Garanția USDA

Împrumutul USDA este garantat de guvernul SUA – în special de către Departamentul Agriculturii al SUA. Garantat nu înseamnă că aprobarea fiecărui debitor este certă. Mai degrabă, înseamnă că USDA va rambursa creditorii în cazul în care împrumutatul se achită implicit la împrumut. Sprijinul USDA elimină o mare parte din riscul împrumutului și permite băncilor și companiilor ipotecare să ofere un împrumut zero-down la rate incredibil de mici.

Taxa de garanție USDA

Garanția pentru creditor este parțial finanțat din prima de asigurare ipotecară USDA, care reprezintă 1,00% din suma împrumutului (a scăzut de la 2,75% la 1 octombrie 2016). Împrumutul are, de asemenea, o taxă anuală de 0,35% (scăzută de la 0.50% la 1 octombrie 2016).

Taxa anuală este plătită lunar în douăsprezece rate egale. Pentru fiecare 100.000 USD împrumutați, taxa inițială este de 1.000 USD, iar prima lunară este de 29 USD.

Împrumutatul poate rula taxa inițială în suma împrumutului sau o poate plăti din buzunar. În comparație cu alte tipuri de împrumuturi, cum ar fi FHA sau asigurarea ipotecară privată (PMI) pentru împrumuturile convenționale, taxele de asigurare ipotecară USDA sunt printre cele mai mici.

Împrumuturile USDA sunt mai ieftine din 2016

La 1 octombrie 2016, USDA și-a redus comisionul lunar de la 0,50% la 0,35%. Costul lunar este egal cu suma împrumutului sau soldul principal rămas, înmulțit cu 0,35%, împărțit la 12.

În plus, taxa inițială a scăzut de la 2,75% la doar 1,00%. Aceasta este o bună oportunitate pentru cumpărătorii de locuințe de a primi plăți lunare mai mici cu acest program de împrumut.

Limite de venituri în împrumuturi la domiciliu USDA

Împrumuturile garantate sunt disponibile pentru persoanele care câștigă venituri „moderate”, care USDA îi definește pe cei care câștigă până la 115% din venitul mediu al zonei. De exemplu, o familie de patru persoane care cumpără o proprietate în județul Calaveras, California poate câștiga până la 92.450 USD pe an.

Limitele de venit sunt generoase De obicei, persoanele cu venituri moderate consideră că se încadrează în limitele programului.

Este, de asemenea, important să rețineți că USDA ia în considerare toate veniturile gospodăriei. De exemplu, dacă o familie cu un 17 -copilul în vârstă de un an care are un loc de muncă va trebui să dezvăluie veniturile copilului în scopul eligibilității USDA. Veniturile copilului nu trebuie să fie incluse în cererea de împrumut sau utilizate pentru calificare. Dar creditorul va analiza toate veniturile gospodăriei la stabilirea eligibilității. .

Faceți clic aici pentru a vă verifica eligibilitatea împrumutului la domiciliu în USDA.

USDA Lo o Lungime

Împrumutul USDA oferă doar două opțiuni ipotecare: împrumuturi cu rată fixă pe 15 și 30 de ani. Acestea sunt cele mai sigure și dovedite programe de împrumut. Împrumuturile cu rată ajustabilă nu sunt disponibile.

Împrumutul USDA oferă doar două opțiuni ipotecare: împrumuturi cu rată fixă pe 15 și 30 de ani. Acestea sunt cele mai sigure și dovedite programe de împrumut. Împrumuturile cu rată ajustabilă nu sunt disponibile.

Ratele ipotecare USDA scăzute

Băncile private și companiile ipotecare oferă împrumuturi USDA la rate foarte mici. USDA susține aceste împrumuturi, făcându-le mai sigure și mai ieftine pentru împrumuturi pentru băncile private și companiile ipotecare. Economiile sunt transmise cumpărătorului de locuințe sub formă de rate mai mici.

Ratele împrumuturilor USDA sunt adesea mai mici decât cele disponibile pentru împrumuturile convenționale și FHA. Cumpărătorii de case care aleg USDA ajung deseori la plăți lunare mai mici, având în vedere comisioane mai mari de asigurare ipotecară asociate cu alte tipuri de împrumuturi.

Arată-mi ratele ipotecare USDA de astăzi.

Opțiuni de închidere a costurilor

USDA împrumuturile permit vânzătorului să plătească costurile de închidere ale cumpărătorului, până la 3% din prețul de vânzare. Împrumutații pot utiliza, de asemenea, fonduri cadou de la membrii familiei sau agenții non-profit eligibile pentru a compensa costurile de închidere atunci când furnizează această scrisoare cadou USDA descărcabilă semnată de donatorul.

Împrumuturile USDA permit, de asemenea, împrumutătorilor să deschidă un împrumut pentru suma totală a valorii evaluate, chiar dacă este mai mult decât prețul de achiziție. Împrumutătorii pot utiliza surplusul de fonduri pentru costurile de închidere. De exemplu, prețul unei case este de 100.000 USD, dar se evaluează cu 105.000 USD. Împrumutatul ar putea deschide un împrumut pentru 105.000 USD și ar putea utiliza fondurile suplimentare pentru a finanța costurile de închidere.

Cerințe privind activele

Imprumutători au toate costurile de închidere plătite de către vânzător sau au nevoie de numerar pentru a închide Împrumutul va trebui să demonstreze că dețin active adecvate. Va fi necesară extrasul bancar de două luni.

Există, de asemenea, cerința conform căreia debitorul nu trebuie să aibă active suficiente pentru a reduce cu 20% o casă. Un împrumutat cu active suficiente pentru a se califica pentru un împrumut convențional nu se va califica pentru un împrumut USDA.

Ratele datoriei – 2020 Pentru a menține modificările lansate în 2014

Programul a adoptat un nou raport de datorie cerințe la 1 decembrie 2014. Nu există actualizări planificate ale acestei politici în 2020.

Înainte de decembrie 2014, nu existau rapoarte maxime atât timp cât a fost aprobat sistemul de subscriere computerizat USDA, numit „GUS”. În continuare, împrumutatul trebuie să aibă rapoarte sub 29 și 41. Asta înseamnă că plata împrumutatului, impozitele, asigurările și cotizațiile HOA nu pot depăși 29% din venitul său brut. În plus, toate plățile datoriei împrumutatului ( cardurile de credit, plățile pentru mașini, împrumuturile pentru studenți etc.) adăugate la plata totală a locuinței trebuie să fie sub 41% din venitul brut lunar.

De exemplu, un împrumutat cu 4.000 USD pe lună în venitul brut ar putea avea plata la domiciliu de până la 1.160 USD și plățile datoriei de 480 USD.

Creditorii USDA pot suprascrie acest raport cerințe cu o subscriere manuală – atunci când o persoană examinează fișierul în loc de algoritm. Împrumutații cu un credit mare, bani de rezervă în bancă după închidere sau alți factori compensatori pot fi aprobați cu rapoarte mai mari de 29/41.

Faceți clic aici pentru a verifica ratele USDA.

Puncte minime de credit – Actualizat pentru 2021

Noi punctaje minime de credit au intrat în vigoare în 2014 și acestea vor fi reportate în 2021.Înainte de modificare, împrumuturile USDA puteau fi aprobate cu scoruri de 620 sau chiar mai mici.

Începând cu 1 decembrie 2014, USDA a stabilit un nou punctaj de credit minim de 640. Aceasta nu este într-adevăr o mare schimbare, deoarece majoritatea creditorilor USDA au avut nevoie de un scor 640 înainte de actualizările oficiale USDA.

Una dintre ultimele opțiuni de finanțare rămase 100%

Niciun împrumut în bani nu pare să fi dispărut în timpul prăbușirii locuințelor, dar împrumuturile USDA au rămas disponibile în tot acest timp și sunt disponibile și astăzi. Popularitatea crescândă a împrumutului USDA a dovedit că împrumuturile zero-down sunt încă în mare cerere.

Împrumutații din zonele rurale desemnate ar trebui să se considere norocoși că au acces la această opțiune de credit low-cost, zero down. Oricine caută o casă într-un oraș mic, suburban sau rural trebuie să contacteze un profesionist în împrumut USDA pentru a vedea dacă se califică pentru acest program minunat.

Caut să cumpăr o casă într-o zonă suburbană. Ar trebui să analizez în continuare finanțarea USDA?

Da. Multe zone suburbane din țară sunt eligibile pentru un împrumut USDA. Completați un scurt chestionar online pentru a afla dacă zona dvs. este eligibilă.

Am crezut că împrumuturile pentru locuințe USDA sunt doar pentru ferme.

Dimpotrivă, un împrumut USDA nu poate fi utilizat pentru finanțarea cumpărarea unei ferme producătoare de venituri. De fapt, casele cu suprafață redusă pot fi mai potrivite pentru program, deoarece USDA ar putea să nu permită o casă dacă valoarea terenului său este mai mare de 30% din valoarea totală a casei. Din manualul USDA:

„În general, valoarea site-ului nu trebuie să depășească 30 la sută din valoarea totală a proprietății. Când valoarea site-ului este tipică pentru zonă, după cum reiese din evaluare , iar site-ul nu poate fi împărțit în două sau mai multe site-uri, limita de 30% poate fi depășită. ”

Sunt împrumuturile USDA unele tipuri de împrumut obscur pe care nimeni nu le folosește de fapt?

Nu Mii de cumpărători de locuințe folosesc finanțare USDA în fiecare an. Aceste împrumuturi ipotecare devin tot mai populare. Mai jos este o hartă a numărului de împrumuturi finalizate de stat în 2015.

Date: CFPB

Oferă USDA un program de refinanțare raționalizat?

Da. Pentru a se califica, debitorul trebuie să aibă în prezent un împrumut USDA în prezent și trebuie să locuiască acasă. Noul împrumut este supus taxei de finanțare standard și a taxei anuale, la fel ca și împrumuturile de cumpărare. Împrumutătorii de refinanțare trebuie să se califice folosind venitul curent, dar se pot califica cu rapoarte mai mari decât cele acceptate în general dacă plata scade și și-au efectuat plățile ipotecare actuale la timp.

Dacă noua taxă de finanțare nu este finanțată în împrumut, creditorul poate să nu necesite o nouă evaluare.

Pot obține o construcție împrumut cu USDA?

Cumpărătorii de case care doresc să construiască o casă cu un împrumut USDA pot face acest lucru folosind programul de împrumut USDA pentru construcții care combină un împrumut pentru construcții și un împrumut tradițional fix pe 30 de ani USDA într-o singură închidere împrumut.

Pot cumpăra o casă de construcție nouă cu un credit ipotecar USDA?

Da. De fapt, o casă nouă ar trebui să îndeplinească standardele minime USDA chiar mai ușor decât o casă existentă. Multe dezvoltări de locuințe sunt în creștere în zonele eligibile pentru USDA, ceea ce face ca acest împrumut să fie o alegere excelentă pentru locuințele noi.

Solicitați un împrumut USDA pentru construcții noi aici.

Este necesar USDA ca proprietatea să fie în stare bună?

În general, da. Evaluatorul va preciza în raportul de evaluare dacă proprietatea respectă sau nu standardele minime, care sunt aceleași cerințe de proprietate necesare pentru un împrumut FHA. Asigurați-vă că creditorul dvs. selectează un evaluator aprobat de FHA care poate verifica dacă proprietatea respectă standardele FHA.

Pot cumpăra o casă de vacanță cu un împrumut USDA?

Împrumuturile USDA sunt destinate cumpărarea reședinței principale. Acest tip de împrumut pentru locuințe nu poate fi utilizat pentru achiziționarea unei a doua case.

Pot cumpăra un apartament sau o locuință cu un împrumut USDA?

Da, cu toate acestea, creditorul trebuie să confirme că apartamentul sau locuința locală îndeplinește cerințele FHA, Fannie Mae, Freddie Mac sau VA. Împrumutătorul își asumă o mulțime de răspunderi prin certificarea faptului că un proiect de condominiu îndeplinește aceste cerințe, astfel încât este posibil să nu fie dispus să aprobe împrumutul USDA pentru un apartament sau o locuință de oraș. ?

USDA permite de obicei cumpărătorilor să cumpere numai case noi fabricate. Deși casele fabricate preexistente nu sunt de obicei permise, acestea pot fi acceptabile dacă proprietarul actual are un împrumut de locuințe USDA pe proprietate. Solicitați aceste informații agentului dvs. imobiliar.

Casele noi fabricate trebuie să îndeplinească anumite standarde de performanță termică și să fie fixate permanent pe o fundație. De asemenea, trebuie să aibă un spațiu minim de locuit de 400 de metri pătrați. Un cumpărător care este interesat de o casă fabricată / mobilă ar trebui să verifice cu agentul lor imobiliar și cu creditorul dacă locuința este eligibilă pentru USDA.

Sunt împrumuturile pentru locuințe în USDA numai pentru cumpărătorii de prima dată?

Nu Cumpărătorii care au achiziționat anterior pot folosi programul USDA.Cu toate acestea, debitorii trebuie să-și vândă casa actuală sau să dovedească că este prea departe de locul lor de muncă sau altfel nu mai este adecvat.

Faceți clic aici pentru a vă verifica eligibilitatea ipotecii cu reducere zero.

Permite USDA cadourilor să ajutați la închiderea costurilor?

Da. Cadourile pot fi utilizate cu condiția să provină de la o rudă, organizație caritabilă, entitate guvernamentală sau organizație non-profit. În unele cazuri, un cadou de la un prieten poate fi utilizat dacă se poate stabili dovada relației anterioare tranzacției de împrumut. Solicitanții care primesc un cadou vor trebui să completeze formularul de scrisoare cadou al USDA. Descărcați formularul aici.

Care este scorul minim de credit permis pentru un împrumut USDA?

USDA acordă cele mai înalte niveluri de aprobare celor cu un scor 660 sau mai mare. La 1 decembrie 2014, USDA a stabilit un scor minim pentru program la 640. Aceasta nu a fost o mare schimbare, deoarece majoritatea creditorilor aprobați și-au stabilit deja propriul scor minim la același nivel.

Nu am credit . Pot obține un împrumut USDA?

Împrumutătorii care nu au un istoric de credit stabilit pot fi eligibili pentru un împrumut USDA. Vor fi necesare cel puțin 4 surse netradiționale, cum ar fi:

- Istoricul închirierilor

- Înregistrări privind plățile de utilități

- Plăți de asigurare

Pot să-mi finanțez taxa de finanțare, chiar dacă LTV-ul meu va depăși 100%?

USDA nu consideră taxa de finanțare ca parte a împrumutului la valoare (LTV). Deci, în esență, USDA permite un TVL de puțin peste 101%.

De ce nu cumpără fiecare cumpărător programul de împrumut la domiciliu USDA?

Majoritatea cumpărătorilor de case ar prefera să facă un Împrumut USDA, dar poate că zonele în care se uită nu sunt eligibile pentru USDA. Zonele urbane și zonele înconjurătoare mai mari nu sunt eligibile, deoarece scopul programului este de a încuraja dezvoltarea rurală. Totuși, un număr surprinzător de zone suburbane dezvoltate sunt încă eligibile.

Solicitați USDA aici

Tarifele de împrumut la domiciliu USDA sunt scăzute, iar ofertele gratuite sunt disponibile acum. Verificați eligibilitatea pentru acest program și aflați despre zonele eligibile pentru USDA din apropiere. Completați un scurt formular de solicitare online pentru a începe.

Faceți clic aici pentru a vă verifica eligibilitatea în USDA.

* Statistică pe blogul AskUSDA din 28.02.2013.