I mutui per la casa USDA offrono finanziamenti al 100%, tassi bassi e pagamenti convenienti. Questi prestiti stanno diventando sempre più popolari di giorno in giorno, poiché gli acquirenti scoprono un modo più semplice per acquistare una casa senza acconto.

Esistono tre tipi di mutui per la casa USDA:

Garanzie sui prestiti : L’USDA garantisce un prestito emesso da un prestatore locale, consentendo ai mutuatari di beneficiare di bassi tassi di interesse ipotecari e di un basso acconto.

Prestiti diretti: questi mutui per richiedenti a basso reddito sono emessi dall’USDA, con tassi di interesse fino all’1%.

Prestiti e sovvenzioni per il miglioramento della casa: questi prestiti hanno lo scopo di aiutare i proprietari di case a riparare o aggiornare le loro case, fino a $ 27.500.

Fai clic qui per verificare la tua casa USDA ammissibilità al prestito in pochi minuti.

In questo articolo:

- Aree geografiche ammissibili USDA

- Vantaggi dei mutui per la casa USDA

- Limiti al reddito dei prestiti USDA

- Tassi ipotecari USDA

- Minimi del punteggio di credito

- Domande frequenti sui prestiti USDA

- I nostri prestatori USDA consigliati

Che cos’è il programma di prestito USDA?

Il Dipartimento dell’Agricoltura degli Stati Uniti (USDA) definisce le linee guida per il prestito per il programma, motivo per cui è anche chiamato prestito USDA per lo sviluppo rurale (RD). Questo tipo di mutuo riduce i costi per gli acquirenti di case nelle aree rurali e suburbane ammissibili. È uno dei programmi di acquisto di case più convenienti sul mercato oggi.

Fin dal suo inizio nel 1949, il prestito per lo sviluppo rurale dell’USDA ha aiutato oltre 1 milione di acquirenti di case a ottenere alloggi con pochi soldi o nessuno. .

Chi ha diritto a un mutuo per la casa USDA?

Il mutuo per la casa USDA è disponibile per i mutuatari che soddisfano i requisiti di idoneità al reddito e al credito. La qualificazione è più facile rispetto a molti altri tipi di prestito, poiché il prestito non richiede un acconto o un punteggio di credito elevato. Gli acquirenti di case dovrebbero assicurarsi di cercare case all’interno di aree geografiche ammissibili USDA, perché l’ubicazione della proprietà è il fattore più importante per questo tipo di prestito.

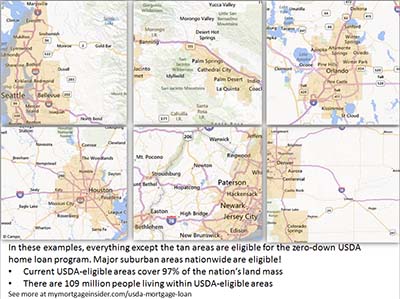

Aree geografiche idonee per mutui USDA

la proprietà deve essere situata in un’area ammissibile dall’USDA. I mutuatari possono cercare le mappe dell’USDA per esplorare determinate aree o individuare un indirizzo specifico. Se non sei sicuro che una proprietà sia idonea, verifica con un funzionario addetto ai prestiti USDA qui.

Pensi che la tua zona non sia idonea? Bene, circa il 97% della massa terrestre degli Stati Uniti è ammissibile all’USDA, rappresentando 109 milioni di persone. Molte proprietà nelle aree suburbane possono essere idonee per il finanziamento USDA. Vale la pena controllare, anche se pensi che la tua zona sia troppo sviluppata per essere considerata “rurale”. Le mappe di ammissibilità dell’USDA sono ancora basate sulle statistiche della popolazione del censimento del 2000. Questa è un’opportunità unica per finanziare una casa suburbana con questo programma ipotecario zero-down prima che l’USDA aggiorni le proprie mappe.

Mostrami i tassi USDA di oggi.

Prossime modifiche alle mappe USDA idonee

L’USDA aveva programmato modifiche alle mappe di idoneità per il 1 ° ottobre , 2015. Tuttavia, secondo una fonte all’interno dell’USDA, le modifiche alle mappe erano state posticipate.

Secondo la fonte, le mappe di idoneità vengono ora riviste ogni tre o cinque anni. L’ultima revisione è avvenuta nel 2014.

L’USDA si svolge nell’anno fiscale dal 1 ° ottobre al 30 settembre. Questo è il motivo per cui la maggior parte dei grandi cambiamenti al programma avvengono in ottobre. Per questo motivo, osserva un cambiamento del confine geografico il 1 ° ottobre 2020.

I cambiamenti sono più probabili nel 2020 e 2021. Il motivo: il censimento del 2020. L’USDA basa le sue mappe su questi conteggi della popolazione negli Stati Uniti che si verificano ogni 10 anni. Dal momento che l’USDA non ha apportato modifiche importanti alle mappe dal 2000, è sempre più probabile che saranno presto disponibili grandi aggiornamenti.

Vantaggi dei prestiti domestici USDA

Zero Down ( Finanziamento al 100%)

Senza dubbio, la caratteristica più importante del prestito USDA è che richiede zero down. Consente il finanziamento del 100% del prezzo di acquisto di una casa idonea. I prestiti FHA richiedono un acconto minimo del 3,5%, aggiungendo migliaia alle spese iniziali. La funzione no-money-down ha permesso a molte persone di acquistare una casa che altrimenti sarebbe esclusa dalla proprietà della casa.

Ecco la tua occasione per un mutuo zero-down. Fai domanda qui.

La garanzia USDA

Il prestito USDA è garantito dal governo degli Stati Uniti, in particolare dal Dipartimento dell’agricoltura degli Stati Uniti. Garantito non significa che l’approvazione di ogni mutuatario sia certa. Piuttosto, significa che l’USDA rimborserà i creditori se il mutuatario è inadempiente al prestito. Il sostegno USDA rimuove gran parte del rischio dal prestito e consente alle banche e alle società di mutuo di offrire un prestito zero-down a tassi incredibilmente bassi.

La commissione di garanzia USDA

La garanzia del prestatore è parzialmente finanziato dal premio assicurativo ipotecario USDA, che è pari all’1,00% dell’importo del prestito (è diminuito dal 2,75% il 1 ° ottobre 2016). Il prestito ha anche una commissione annua dello 0,35% (diminuita da 0.50% il 1 ° ottobre 2016).

La quota annuale viene pagata mensilmente in dodici rate uguali. Per ogni $ 100.000 presi in prestito, la commissione anticipata è di $ 1.000 e il premio mensile è di $ 29.

Il mutuatario può integrare la commissione anticipata nell’importo del prestito o pagarla di tasca propria. Rispetto ad altri tipi di prestito come FHA, o l’assicurazione ipotecaria privata (PMI) sui prestiti convenzionali, le commissioni di assicurazione ipotecaria USDA sono tra le più basse.

I prestiti USDA sono più economici dal 2016

Il 1 ° ottobre 2016, l’USDA ha ridotto la sua commissione mensile dallo 0,50% allo 0,35%. Il costo mensile è uguale all’importo del prestito o al saldo del capitale rimanente, moltiplicato per 0,35%, diviso per 12.

Inoltre, la commissione iniziale è scesa dal 2,75% a solo l’1,00%. Questa è una buona opportunità per gli acquirenti di case di ottenere pagamenti mensili inferiori con questo programma di prestito.

Limiti di reddito del prestito domestico USDA

I prestiti garantiti sono disponibili per i percettori di reddito “moderati”, che il L’USDA definisce coloro che guadagnano fino al 115% del reddito medio dell’area. Ad esempio, una famiglia di quattro persone che acquista una proprietà nella contea di Calaveras, in California, può guadagnare fino a $ 92.450 all’anno.

I limiti di reddito sono generosi . In genere, i redditi moderati ritengono di essere ben entro i limiti del programma.

È anche importante tenere presente che l’USDA prende in considerazione tutto il reddito della famiglia. Ad esempio, se una famiglia con 17 Il figlio di un anno che ha un lavoro dovrà rivelare il reddito del bambino ai fini dell’ammissibilità USDA. Il reddito del bambino non deve essere sulla domanda di prestito o utilizzato per la qualifica. Ma il prestatore prenderà in considerazione tutto il reddito familiare per determinare l’idoneità .

Fare clic qui per verificare l’idoneità del mutuo per la casa USDA.

USDA Lo an Length

Il prestito USDA offre solo due scelte di mutuo: prestiti a tasso fisso di 15 e 30 anni. Questi sono i programmi di prestito più sicuri e collaudati. Prestiti a tasso variabile non sono disponibili.

Il prestito USDA offre solo due scelte di mutuo: prestiti a tasso fisso di 15 e 30 anni. Questi sono i programmi di prestito più sicuri e collaudati. Prestiti a tasso variabile non sono disponibili.

Tassi ipotecari USDA bassi

Le banche private e le società di mutui offrono prestiti USDA a tassi molto bassi. L’USDA sostiene questi prestiti, rendendoli più sicuri ed economici per le banche private e le società di mutui. I risparmi vengono trasferiti all’acquirente della casa sotto forma di tassi inferiori.

I tassi di prestito USDA sono spesso inferiori a quelli disponibili per i prestiti convenzionali e FHA. Gli acquirenti di case che scelgono USDA spesso si ritrovano con pagamenti mensili inferiori considerando le commissioni di assicurazione ipotecaria più elevate associate ad altri tipi di prestito.

Mostrami i tassi ipotecari USDA di oggi.

Opzioni di costo di chiusura

USDA i prestiti consentono al venditore di pagare i costi di chiusura dell’acquirente, fino al 3% del prezzo di vendita. I mutuatari possono anche utilizzare i fondi regalo dei membri della famiglia o di agenzie non profit qualificate per compensare i costi di chiusura quando forniscono questa lettera regalo scaricabile USDA firmata da il donatore.

I prestiti USDA consentono inoltre ai mutuatari di aprire un prestito per l’intero importo del valore stimato, anche se è superiore al prezzo di acquisto. I mutuatari possono utilizzare i fondi in eccesso per i costi di chiusura. Ad esempio, il prezzo di una casa è di $ 100.000 ma stima di $ 105.000. Il mutuatario potrebbe aprire un prestito per $ 105.000 e utilizzare i fondi extra per finanziare i costi di chiusura.

Requisiti delle risorse

Mutuatari che non lo fanno hanno tutti i costi di chiusura pagati dal venditore o altrimenti hanno bisogno di contanti per chiudere th Il prestito dovrà dimostrare di disporre di risorse adeguate. Saranno richiesti estratti conto bancari di due mesi.

C’è anche un requisito secondo cui il mutuatario non deve avere risorse sufficienti per investire il 20% su una casa. Un mutuatario con risorse sufficienti per qualificarsi per un prestito convenzionale non si qualificherà per un prestito USDA.

Rapporti debito – 2020 per mantenere i cambiamenti introdotti nel 2014

Il programma ha adottato un nuovo rapporto debito / PIL requisiti il 1 ° dicembre 2014. Non sono previsti aggiornamenti a questa politica nel 2020.

Prima di dicembre 2014, non c’erano rapporti massimi fintanto che il sistema di sottoscrizione computerizzato USDA, chiamato “GUS”, approvato il prestito. In futuro, il mutuatario deve avere rapporti inferiori a 29 e 41. Ciò significa che il pagamento della casa del mutuatario, le tasse, l’assicurazione e le quote HOA non possono superare il 29% del suo reddito lordo. Inoltre, tutti i pagamenti del debito del mutuatario ( carte di credito, pagamenti per auto, prestiti per studenti, ecc.) aggiunti al pagamento totale della casa devono essere inferiori al 41% del reddito mensile lordo.

Ad esempio, un mutuatario con $ 4.000 al mese di reddito lordo potrebbe avere un pagamento della casa fino a $ 1.160 e pagamenti del debito di $ 480.

I prestatori USDA possono ignorare questi rapporti requisiti con una sottoscrizione manuale – quando una persona rivede il file invece dell’algoritmo. I mutuatari con un ottimo credito, denaro di riserva in banca dopo la chiusura o altri fattori di compensazione possono essere approvati con rapporti superiori a 29/41.

Fare clic qui per controllare i tassi USDA.

Punteggio minimo di credito – Aggiornato per il 2021

Nuovi minimi del punteggio di credito sono entrati in vigore nel 2014 e saranno riportati nel 2021.Prima della modifica, i prestiti USDA potevano essere approvati con punteggi di 620 o anche inferiori.

A partire dal 1 ° dicembre 2014, l’USDA ha fissato un nuovo punteggio di credito minimo di 640. Questo non è davvero un grande cambiamento, poiché la maggior parte degli istituti di credito USDA richiedeva un punteggio di 640 prima degli aggiornamenti ufficiali USDA.

Una delle ultime opzioni di finanziamento rimanenti al 100%

Nessun prestito di riduzione del denaro sembrava essere svanito durante il crollo immobiliare, ma i prestiti USDA sono rimasti disponibili per tutto quel tempo e sono ancora disponibili oggi. La crescente popolarità del prestito USDA ha dimostrato che i prestiti zero-down sono ancora molto richiesti.

I mutuatari nelle aree rurali designate dovrebbero considerarsi fortunati ad avere accesso a questa opzione di prestito zero-down a basso costo. Chiunque cerchi una casa in una piccola città, in una zona suburbana o rurale dovrebbe contattare un professionista del prestito USDA per vedere se si qualifica per questo fantastico programma.

Sto cercando di acquistare una casa in un’area suburbana. Devo ancora esaminare i finanziamenti USDA?

Sì. Molte aree suburbane in tutto il paese possono beneficiare di un prestito USDA. Completa un breve questionario online per scoprire se la tua zona è idonea.

Pensavo che i mutui per la casa USDA fossero solo per le aziende agricole.

Al contrario, un prestito USDA non può essere utilizzato per finanziare l’acquisto di un’azienda agricola a reddito. In effetti, le case con una superficie ridotta potrebbero essere più adatte al programma, poiché l’USDA potrebbe non consentire una casa se il valore del terreno è superiore al 30% del valore totale della casa. Dal manuale USDA:

“In genere, il valore del sito non deve superare il 30 percento del valore totale della proprietà. Quando il valore del sito è tipico della zona, come evidenziato dalla stima e il sito non può essere suddiviso in due o più siti, il limite del 30% potrebbe essere superato. “

I prestiti USDA sono un tipo di prestito oscuro che nessuno utilizza effettivamente?

No . Migliaia di acquirenti di case utilizzano finanziamenti USDA ogni anno. Questi prestiti ipotecari stanno diventando sempre più popolari. Di seguito è riportata una mappa di quanti prestiti sono stati completati dallo stato nel 2015.

Dati: CFPB

L’USDA offre un programma di rifinanziamento semplificato?

Sì. Per qualificarsi, il mutuatario deve attualmente avere un prestito USDA e deve vivere nella casa. Il nuovo prestito è soggetto alla commissione di finanziamento standard e alla commissione annuale, proprio come i prestiti di acquisto. I mutuatari di rifinanziamento devono qualificarsi utilizzando il reddito corrente ma possono qualificarsi con rapporti più elevati di quelli generalmente accettati se il pagamento è hanno effettuato puntualmente i pagamenti del mutuo corrente.

Se la nuova commissione di finanziamento non viene finanziata nel prestito, il prestatore potrebbe non richiedere una nuova valutazione.

Posso ottenere una costruzione prestito con USDA?

Gli acquirenti di case che desiderano costruire una casa con un prestito USDA possono farlo utilizzando il programma di prestito di costruzione USDA che combina un prestito di costruzione e un tradizionale prestito USDA fisso di 30 anni in un’unica chiusura prestito.

Posso acquistare una casa di nuova costruzione con un mutuo USDA?

Sì. In effetti, una nuova casa dovrebbe soddisfare gli standard minimi USDA anche più facilmente di quanto non lo sarà una casa esistente. Molti complessi residenziali stanno sorgendo nelle aree ammissibili all’USDA, rendendo questo prestito un’ottima scelta per le nuove case.

Richiedi qui un prestito USDA di nuova costruzione.

L’USDA richiede che la proprietà sia in buone condizioni?

In generale, sì. Il perito dichiarerà nella relazione di valutazione se la proprietà è conforme o meno agli standard minimi, che sono gli stessi requisiti di proprietà necessari per un prestito FHA. Assicurati che il tuo prestatore selezioni un perito approvato dalla FHA in grado di verificare che la proprietà soddisfi gli standard FHA.

Posso acquistare una casa per le vacanze con un prestito USDA?

I prestiti USDA sono destinati al acquisto della residenza primaria. Questo tipo di mutuo per la casa non può essere utilizzato per acquistare una seconda casa.

Posso acquistare un condominio o una residenza cittadina con un prestito USDA?

Sì, tuttavia, il prestatore deve confermare che il condominio o residenza cittadina soddisfa i requisiti FHA, Fannie Mae, Freddie Mac o VA. Il prestatore si assume molte responsabilità certificando che un progetto di condominio soddisfa questi requisiti, quindi potrebbe non essere disposto ad approvare il prestito USDA per un condominio o una residenza cittadina.

Posso acquistare una casa fabbricata con un prestito USDA ?

L’USDA in genere consente agli acquirenti di acquistare solo nuove case fabbricate. Sebbene le case preesistenti in genere non siano consentite, potrebbero essere accettabili se l’attuale proprietario ha un mutuo per la casa USDA sulla proprietà. Chiedi queste informazioni al tuo agente immobiliare.

Le nuove case fabbricate devono soddisfare determinati standard di prestazioni termiche ed essere fissate in modo permanente a una fondazione. Inoltre deve avere uno spazio vitale minimo di 400 piedi quadrati. Un acquirente interessato a un fabbricato / casa mobile dovrebbe verificare con il proprio agente immobiliare e prestatore se la casa è idonea all’USDA.

I prestiti per la casa USDA sono solo per acquirenti di case per la prima volta?

No. Gli acquirenti che hanno acquistato in precedenza possono utilizzare il programma USDA.Tuttavia, i mutuatari di solito devono vendere la loro attuale casa o dimostrare che è troppo lontana dal loro lavoro o altrimenti non è più adatta.

Fare clic qui per verificare l’idoneità del mutuo zero-down.

USDA consente i regali a aiutare con i costi di chiusura?

Sì. I regali possono essere utilizzati a condizione che provengano da un parente, un’organizzazione di beneficenza, un ente governativo o un’organizzazione no profit. In alcuni casi, è possibile utilizzare un regalo di un amico se è possibile stabilire la prova della relazione prima dell’operazione di prestito. I richiedenti che ricevono un regalo dovranno completare il modulo della lettera di regalo dell’USDA. Scarica il modulo qui.

Qual è il punteggio di credito minimo consentito per un prestito USDA?

USDA concede i livelli di approvazione più elevati a coloro con un punteggio pari o superiore a 660. Il 1 ° dicembre 2014, l’USDA ha fissato un punteggio minimo per il programma a 640. Questo non è stato un grande cambiamento poiché la maggior parte degli istituti di credito approvati aveva già fissato il proprio punteggio minimo allo stesso livello.

Non ho credito . Posso ottenere un prestito USDA?

I mutuatari che non hanno una storia creditizia consolidata potrebbero essere in grado di qualificarsi per un prestito USDA. Saranno necessarie almeno 4 fonti non tradizionali, ad esempio:

- Cronologia dei noleggi

- Registri dei pagamenti delle utenze

- Pagamenti assicurativi

Posso finanziare la mia commissione di finanziamento anche se il mio LTV sarà superiore al 100%?

USDA non considera la commissione di finanziamento come parte del suo prestito a valore (LTV). Quindi, in sostanza, l’USDA consente un LTV di poco superiore al 101%.

Perché ogni acquirente non utilizza il programma di mutuo per la casa dell’USDA?

La maggior parte degli acquirenti di case preferirebbe fare un Prestito USDA, ma forse le aree in cui stanno cercando non sono ammissibili USDA. Le aree urbane e circostanti più grandi non sono ammissibili, poiché lo scopo del programma è incoraggiare lo sviluppo rurale. Tuttavia, un numero sorprendente di aree suburbane sviluppate è ancora idoneo.

Richiedi l’USDA qui

I tassi dei mutui per la casa USDA sono bassi e ora sono disponibili preventivi gratuiti. Verifica la tua idoneità a questo programma e scopri le aree idonee all’USDA nelle vicinanze. Completa un breve modulo di richiesta online per iniziare.

Fai clic qui per verificare la tua idoneità USDA.

* Statistiche per blog AskUSDA al 28/02/2013.