Los préstamos hipotecarios del USDA ofrecen financiamiento al 100%, tasas bajas y pagos asequibles. Estos préstamos son cada vez más populares a medida que los compradores descubren una manera más fácil de comprar una casa sin pago inicial.

Hay tres tipos de préstamos hipotecarios del USDA:

Garantías de préstamos : El USDA garantiza un préstamo emitido por un prestamista local, lo que permite a los prestatarios beneficiarse de tasas de interés hipotecarias bajas y un pago inicial reducido.

Préstamos directos: estas hipotecas para solicitantes de bajos ingresos son emitidas por el USDA, con tasas de interés tan bajas como 1%.

Préstamos y subvenciones para mejoras en el hogar: estos préstamos están destinados a ayudar a los propietarios a reparar o mejorar sus hogares, hasta $ 27,500.

Haga clic aquí para verificar su casa del USDA elegibilidad de préstamo en minutos.

En este artículo:

- Áreas geográficas elegibles para el USDA

- Ventajas de los préstamos hipotecarios del USDA

- Límites de ingresos por préstamos del USDA

- tasas hipotecarias de préstamos del USDA

- Mínimos de puntaje de crédito

- Preguntas frecuentes sobre préstamos del USDA

- Nuestros prestamistas del USDA recomendados

¿Qué es ¿El programa de préstamos del USDA?

El Departamento de Agricultura de los Estados Unidos (USDA) establece las pautas de préstamos para el programa, por lo que también se denomina Préstamo de Desarrollo Rural (RD) del USDA. Este tipo de hipoteca reduce los costos para los compradores de vivienda en áreas rurales y suburbanas elegibles. Es uno de los programas de compra de vivienda más rentables del mercado actual.

Desde su inicio en 1949, el préstamo de desarrollo rural del USDA ha ayudado a más de 1 millón de compradores de vivienda a obtener una vivienda con poco o ningún pago inicial. .

¿Quién es elegible para un préstamo hipotecario del USDA?

El préstamo hipotecario del USDA está disponible para los prestatarios que cumplen con los requisitos de elegibilidad de ingresos y crédito. La calificación es más fácil que para muchos otros tipos de préstamos, ya que el préstamo no requiere un pago inicial ni un puntaje crediticio alto. Los compradores de vivienda deben asegurarse de buscar viviendas dentro de áreas geográficas elegibles por el USDA, porque la ubicación de la propiedad es el factor más importante para este tipo de préstamo.

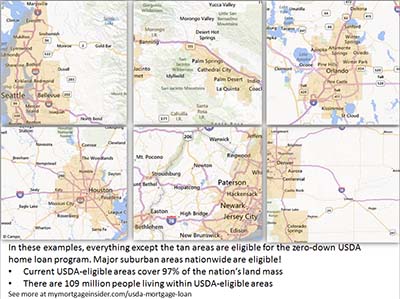

Áreas geográficas elegibles para hipotecas del USDA

El la propiedad debe estar ubicada en un área elegible para USDA. Los prestatarios pueden buscar en los mapas del USDA para explorar ciertas áreas o identificar una dirección específica. Si no está seguro de si una propiedad es elegible, consulte con un oficial de préstamos del USDA aquí.

¿Cree que su área no es elegible? Bueno, aproximadamente el 97% de la masa terrestre de los Estados Unidos es elegible para el USDA, lo que representa 109 millones de personas. Muchas propiedades en áreas suburbanas pueden ser elegibles para financiamiento del USDA. Vale la pena comprobarlo, incluso si cree que su área está demasiado desarrollada para ser considerada «rural». Los mapas de elegibilidad del USDA todavía se basan en estadísticas de población del censo del año 2000. Esta es una oportunidad única para financiar una casa suburbana con este programa hipotecario sin pago inicial antes de que el USDA actualice sus mapas.

Muéstreme las tasas del USDA de hoy.

Próximos cambios elegibles en los mapas del USDA

El USDA había programado cambios en sus mapas de elegibilidad para el 1 de octubre , 2015. Sin embargo, según una fuente dentro del USDA, los cambios en los mapas se habían pospuesto.

Según la fuente, los mapas de elegibilidad ahora se revisan cada tres a cinco años. La última revisión se realizó en 2014.

El USDA se ejecuta en un año fiscal del 1 de octubre al 30 de septiembre. Es por eso que la mayoría de los grandes cambios en el programa ocurren en octubre. Por esta razón, esté atento a un cambio de límite geográfico el 1 de octubre de 2020.

Es más probable que haya cambios en 2020 y 2021. La razón: el censo de 2020. El USDA basa sus mapas en estos recuentos de población en todo EE. UU. Que ocurren cada 10 años. Dado que el USDA no ha realizado cambios importantes en los mapas desde el año 2000, es cada vez más probable que se produzcan grandes actualizaciones pronto.

Ventajas de los préstamos hipotecarios del USDA

Zero Down ( Financiamiento del 100%)

Sin duda, la característica más importante del préstamo del USDA es que no requiere pago inicial. Permite el financiamiento del 100% del precio de compra de una vivienda elegible. Los préstamos de la FHA requieren un pago inicial mínimo del 3.5%, lo que agrega miles a los gastos iniciales. La función sin pago inicial ha permitido a muchas personas comprar una casa que, de otro modo, quedarían excluidas de la propiedad de vivienda.

Esta es su oportunidad de obtener un préstamo hipotecario sin pago inicial. Solicite aquí.

La garantía del USDA

El préstamo del USDA está garantizado por el gobierno de EE. UU., Específicamente por el Departamento de Agricultura de EE. UU. Garantizado no significa que la aprobación de todos los prestatarios sea segura. Más bien, significa que el USDA reembolsará a los prestamistas si el prestatario no cumple con el préstamo. El respaldo del USDA elimina gran parte del riesgo del préstamo y permite que los bancos y las compañías hipotecarias ofrezcan un préstamo sin pago inicial a tasas increíblemente bajas.

La tarifa de garantía del USDA

El prestamista garantiza está parcialmente financiado por la prima del seguro hipotecario del USDA, que es el 1.00% del monto del préstamo (disminuyó del 2.75% el 1 de octubre de 2016). El préstamo también tiene una tarifa anual de 0.35% (disminuyó de 0.50% el 1 de octubre de 2016).

La tarifa anual se paga mensualmente en doce cuotas iguales. Por cada $ 100,000 prestados, la tarifa inicial es de $ 1,000 y la prima mensual es de $ 29.

El prestatario puede transferir la tarifa inicial al monto del préstamo o pagarla de su bolsillo. En comparación con otros tipos de préstamos como la FHA o el seguro hipotecario privado (PMI) sobre préstamos convencionales, las tarifas del seguro hipotecario del USDA se encuentran entre las más bajas.

Los préstamos del USDA han sido más baratos desde 2016

El 1 de octubre de 2016, el USDA redujo su tarifa mensual del 0,50% al 0,35%. Su costo mensual es igual al monto de su préstamo o al saldo de capital restante, multiplicado por 0.35%, dividido por 12.

Además, la tarifa inicial se redujo de 2.75% a solo 1.00%. Esta es una buena oportunidad para que los compradores de vivienda obtengan pagos mensuales más bajos con este programa de préstamos.

Límites de ingresos para préstamos hipotecarios del USDA

Los préstamos garantizados están disponibles para personas con ingresos «moderados», que USDA define como aquellos que ganan hasta el 115% del ingreso medio del área. Por ejemplo, una familia de cuatro que compra una propiedad en el condado de Calaveras, California, puede ganar hasta $ 92,450 por año.

Los límites de ingresos son generosos . Por lo general, las personas con ingresos moderados encuentran que están dentro de los límites del programa.

También es importante tener en cuenta que el USDA toma en consideración todos los ingresos del hogar. Por ejemplo, si una familia con 17 El niño de un año que tiene un trabajo tendrá que revelar los ingresos del niño para fines de elegibilidad del USDA. No es necesario que el ingreso del niño esté en la solicitud de préstamo o se use para calificar. Pero el prestamista considerará todos los ingresos del hogar para determinar la elegibilidad .

Haga clic aquí para verificar su elegibilidad para préstamos hipotecarios del USDA.

USDA Lo una duración

El préstamo del USDA ofrece solo dos opciones de hipoteca: préstamos a tasa fija a 15 y 30 años. Estos son los programas de préstamos más seguros y probados. Los préstamos con tasa ajustable no están disponibles.

El préstamo del USDA ofrece solo dos opciones de hipoteca: préstamos a tasa fija a 15 y 30 años. Estos son los programas de préstamos más seguros y probados. Los préstamos con tasa ajustable no están disponibles.

Tasas hipotecarias bajas del USDA

Los bancos privados y las compañías hipotecarias ofrecen préstamos del USDA a tasas muy bajas. El USDA respalda estos préstamos, lo que los hace más seguros y más baratos para los bancos privados y las compañías hipotecarias. Los ahorros se transfieren al comprador de la vivienda en forma de tasas más bajas.

Las tasas de los préstamos del USDA suelen ser más bajas que las disponibles para los préstamos convencionales y de la FHA. Los compradores de vivienda que eligen el USDA a menudo terminan con pagos mensuales más bajos considerando las tarifas de seguro hipotecario más altas asociadas con otros tipos de préstamos.

Muéstreme las tasas hipotecarias del USDA de hoy.

Opciones de costos de cierre

USDA Los préstamos permiten al vendedor pagar los costos de cierre del comprador, hasta el 3% del precio de venta. Los prestatarios también pueden usar fondos de regalo de miembros de la familia o agencias sin fines de lucro que califiquen para compensar los costos de cierre cuando entregan esta carta de regalo descargable del USDA firmada por el donante.

Los préstamos del USDA también permiten a los prestatarios abrir un préstamo por el monto total del valor de tasación, incluso si es más que el precio de compra. Los prestatarios pueden usar los fondos excedentes para los costos de cierre. Por ejemplo, el precio de una vivienda es de $ 100,000 pero se tasará en $ 105,000. El prestatario podría abrir un préstamo por $ 105,000 y usar los fondos adicionales para financiar los costos de cierre.

Requisitos de activos

Los prestatarios que no tener todos los costos de cierre pagados por el vendedor o necesita efectivo para cerrar el El préstamo deberá demostrar que tiene activos adecuados. Se requerirán extractos bancarios de dos meses.

También existe el requisito de que el prestatario no debe tener suficientes activos para depositar el 20% en una vivienda. Un prestatario con suficientes activos para calificar para un préstamo convencional no calificará para un préstamo del USDA.

Índices de deuda – 2020 para mantener los cambios implementados en 2014

El programa adoptó un nuevo índice de deuda requisitos el 1 de diciembre de 2014. No hay actualizaciones planificadas para esta política en 2020.

Antes de diciembre de 2014, no había índices máximos siempre que el sistema de suscripción computarizado del USDA, llamado «GUS», aprobara el préstamo. En el futuro, el prestatario debe tener índices por debajo de 29 y 41. Eso significa que el pago de la casa, los impuestos, el seguro y las cuotas de la HOA del prestatario no pueden exceder el 29 por ciento de sus ingresos brutos. Además, todos los pagos de la deuda del prestatario ( tarjetas de crédito, pagos del automóvil, pagos de préstamos estudiantiles, etc.) agregados al pago total de la casa debe ser inferior al 41 por ciento del ingreso bruto mensual.

Por ejemplo, un prestatario con $ 4,000 por mes en ingresos brutos podría tener un pagos de la vivienda de hasta $ 1,160 y pagos de deudas de $ 480.

Los prestamistas del USDA pueden anular esta proporción requisitos con suscripción manual: cuando una persona revisa el archivo en lugar del algoritmo. Los prestatarios con excelente crédito, dinero extra en el banco después del cierre u otros factores compensatorios pueden ser aprobados con índices superiores a 29/41.

Haga clic aquí para verificar las tasas del USDA.

Mínimos de puntaje crediticio – Actualizado para 2021

Los nuevos mínimos de puntaje crediticio entraron en vigencia en 2014 y estos se trasladarán a 2021.Antes del cambio, los préstamos del USDA podían aprobarse con puntajes de 620 o incluso más bajos.

A partir del 1 de diciembre de 2014, el USDA estableció un nuevo puntaje de crédito mínimo de 640. Este no es realmente un gran cambio, ya que la mayoría de los prestamistas del USDA requerían un puntaje de 640 antes de las actualizaciones oficiales del USDA.

Una de las últimas opciones de financiamiento del 100% restantes

Ningún préstamo de pago inicial parecía haber desaparecido durante la crisis inmobiliaria, pero los préstamos del USDA permanecieron disponibles durante ese tiempo y todavía están disponibles hoy. La creciente popularidad del préstamo del USDA ha demostrado que los préstamos sin pago inicial todavía tienen una gran demanda.

Los prestatarios en áreas rurales designadas deben considerarse afortunados de tener acceso a esta opción de préstamo de bajo costo y sin pago inicial. Cualquiera que busque una casa en un pueblo pequeño, un área suburbana o rural debe comunicarse con un profesional de préstamos del USDA para ver si califica para este gran programa.

Estoy buscando comprar una casa en un área suburbana. ¿Debo investigar el financiamiento del USDA?

Sí. Muchas áreas suburbanas de todo el país son elegibles para un préstamo del USDA. Complete un breve cuestionario en línea para averiguar si su área es elegible.

Pensé que los préstamos hipotecarios del USDA eran solo para granjas.

Por el contrario, un préstamo del USDA no se puede utilizar para financiar la compra de una finca generadora de ingresos. De hecho, las casas con poca superficie pueden ser más adecuadas para el programa, ya que el USDA puede no permitir una casa si el valor de la tierra es más del 30% del valor total de la casa. Del manual del USDA:

«Generalmente, el valor del sitio no debe exceder el 30 por ciento del valor total de la propiedad. Cuando el valor del sitio es típico para el área, como lo demuestra la tasación y el sitio no se puede subdividir en dos o más sitios, se puede exceder el límite del 30 por ciento ”.

¿Son los préstamos del USDA algún tipo de préstamo poco conocido que nadie usa realmente?

No . Miles de compradores de vivienda utilizan el financiamiento del USDA cada año. Estos préstamos hipotecarios son cada vez más populares. A continuación, se muestra un mapa de cuántos préstamos se otorgaron por estado en 2015.

Datos: CFPB

¿El USDA ofrece un programa de refinanciamiento simplificado?

Sí. Para calificar, el prestatario debe tener un préstamo del USDA actualmente y debe vivir en la casa. El nuevo préstamo está sujeto a la tarifa de financiamiento estándar y la tarifa anual. al igual que los préstamos de compra. Los prestatarios de refinanciamiento deben calificar con los ingresos actuales, pero pueden calificar con índices más altos de los generalmente aceptados si el pago está disminuyendo y han realizado sus pagos hipotecarios actuales a tiempo.

Si la nueva tarifa de financiamiento no se está financiando con el préstamo, es posible que el prestamista no requiera una nueva tasación.

¿Puedo obtener una préstamo con USDA?

Los compradores de vivienda que deseen construir una casa con un préstamo del USDA pueden hacerlo utilizando el programa de préstamos para construcción del USDA, que combina un préstamo para construcción y un préstamo tradicional del USDA fijo a 30 años en un solo cierre préstamo.

¿Puedo comprar una casa de nueva construcción con una hipoteca del USDA?

Sí. De hecho, una casa nueva debería cumplir con los estándares mínimos del USDA incluso más fácilmente que una casa existente. Muchos desarrollos de viviendas se están construyendo en áreas elegibles por el USDA, por lo que este préstamo es una excelente opción para viviendas nuevas.

Solicite un préstamo del USDA para nuevas construcciones aquí.

¿El USDA requiere que la propiedad esté en buenas condiciones?

Generalmente, sí. El tasador indicará en el informe de tasación si la propiedad cumple o no con los estándares mínimos, que son los mismos requisitos de propiedad necesarios para un préstamo de la FHA. Asegúrese de que su prestamista seleccione un tasador aprobado por la FHA que pueda verificar que la propiedad cumpla con los estándares de la FHA.

¿Puedo comprar una casa de vacaciones con un préstamo del USDA?

Los préstamos del USDA están destinados a compra de residencia principal. Este tipo de préstamo para vivienda no se puede utilizar para comprar una segunda casa.

¿Puedo comprar un condominio o una casa adosada con un préstamo del USDA?

Sí, sin embargo, el prestamista debe confirmar que el condominio o casa adosada cumple con los requisitos de FHA, Fannie Mae, Freddie Mac o VA. El prestamista asume una gran responsabilidad al certificar que un proyecto de condominio cumple con estos requisitos, por lo que es posible que no esté dispuesto a aprobar un préstamo del USDA para un condominio o casa adosada.

¿Puedo comprar una casa prefabricada con un préstamo del USDA? ?

El USDA generalmente permite a los compradores comprar casas prefabricadas nuevas únicamente. Si bien las casas prefabricadas preexistentes generalmente no están permitidas, pueden ser aceptables si el propietario actual tiene un préstamo hipotecario del USDA sobre la propiedad. Solicite esta información a su agente de bienes raíces.

Las casas prefabricadas nuevas deben cumplir con ciertos estándares de rendimiento térmico y estar fijadas permanentemente a una base. También debe tener un espacio habitable mínimo de 400 pies cuadrados. Un comprador que esté interesado en una casa móvil o prefabricada debe consultar con su agente de bienes raíces y su prestamista si la casa es elegible para el USDA.

¿Los préstamos hipotecarios del USDA son solo para compradores de vivienda por primera vez?

No. Los compradores que hayan comprado antes pueden utilizar el programa USDA.Sin embargo, los prestatarios generalmente tienen que vender su casa actual o demostrar que está demasiado lejos de su trabajo o que ya no es adecuada.

Haga clic aquí para verificar su elegibilidad para hipotecas con pago inicial.

¿El USDA permite que los obsequios ¿Ayuda con los costos de cierre?

Sí. Los obsequios se pueden utilizar siempre que sean de un familiar, una organización benéfica, una entidad gubernamental o una organización sin fines de lucro. En algunos casos, se puede utilizar un regalo de un amigo si se puede establecer una prueba de la relación antes de la transacción del préstamo. Los solicitantes que reciban un obsequio deberán completar el formulario de carta de obsequio del USDA. Descargue el formulario aquí.

¿Cuál es el puntaje crediticio mínimo permitido para un préstamo del USDA?

El USDA otorga los niveles de aprobación más altos a aquellos con un puntaje de 660 o superior. El 1 de diciembre de 2014, el USDA estableció un puntaje mínimo para el programa en 640. Este no fue un gran cambio ya que la mayoría de los prestamistas aprobados ya habían establecido su propio puntaje mínimo en el mismo nivel.

No tengo crédito . ¿Puedo obtener un préstamo del USDA?

Los prestatarios que no tienen un historial crediticio establecido pueden calificar para un préstamo del USDA. Se necesitarán al menos 4 fuentes no tradicionales, como:

- Historial de alquiler

- Registros de pagos de servicios públicos

- Pagos de seguros

¿Puedo financiar mi tarifa de financiamiento aunque mi LTV sea superior al 100%?

El USDA no considera la tarifa de financiamiento como parte de su valor de préstamo a valor (LTV). Entonces, en esencia, el USDA permite un LTV de un poco más del 101%.

¿Por qué no todos los compradores usan el programa de préstamos hipotecarios del USDA?

La mayoría de los compradores de vivienda preferirían hacer un Préstamo del USDA, pero quizás las áreas en las que están buscando no son elegibles para el USDA. Las áreas urbanas y circundantes más grandes no son elegibles, ya que el objetivo del programa es fomentar el desarrollo rural. Aún así, una sorprendente cantidad de áreas suburbanas desarrolladas aún son elegibles.

Solicite el USDA aquí

Las tasas de préstamos hipotecarios del USDA son bajas y ahora hay cotizaciones gratuitas disponibles. Verifique su elegibilidad para este programa y descubra las áreas elegibles para el USDA cerca de usted. Complete un breve formulario de solicitud en línea para comenzar.

Haga clic aquí para verificar su elegibilidad para el USDA.

* Estadística según el blog AskUSDA al 28 de febrero de 2013.