USDA-woningleningen bieden 100% financiering, lage tarieven en betaalbare betalingen. Deze leningen worden met de dag populairder, omdat kopers een gemakkelijkere manier ontdekken om een huis te kopen zonder aanbetaling.

Er zijn drie soorten USDA-woningleningen:

Leninggaranties : De USDA garandeert een lening die is uitgegeven door een lokale geldschieter, waardoor leners kunnen profiteren van lage hypotheekrentetarieven en een lage aanbetaling.

Directe leningen: deze hypotheken voor aanvragers met een laag inkomen worden verstrekt door de USDA, met rentetarieven van slechts 1%.

Leningen en subsidies voor woningverbetering: deze leningen zijn bedoeld om huiseigenaren te helpen hun huis te repareren of te upgraden, tot een maximum van $ 27.500.

Klik hier om uw USDA-huis te verifiëren lening in minuten.

In dit artikel:

- USDA-in aanmerking komende geografische gebieden

- Voordelen van USDA-woningleningen

- USDA-inkomenslimieten voor leningen

- USDA-hypotheekrentetarieven

- Minimum kredietscore

- Veelgestelde vragen over USDA-leningen

- Onze aanbevolen USDA-kredietverstrekkers

Wat is het USDA-leningprogramma?

Het Amerikaanse ministerie van Landbouw (USDA) stelt richtlijnen voor het verstrekken van leningen op voor het programma, daarom wordt het ook wel de USDA-lening voor plattelandsontwikkeling (RD) genoemd. Deze hypotheekvorm verlaagt de kosten voor huizenkopers in in aanmerking komende landelijke en voorstedelijke gebieden. Het is een van de meest kosteneffectieve programma’s voor het kopen van een huis op de huidige markt.

Sinds de start in 1949 heeft de USDA-lening voor plattelandsontwikkeling meer dan 1 miljoen huizenkopers geholpen een huis te kopen met weinig of geen geld. .

Wie komt in aanmerking voor een USDA-woningkrediet?

De USDA-woningkrediet is beschikbaar voor leners die voldoen aan de inkomens- en kredietvoorwaarden. Kwalificatie is eenvoudiger dan voor veel andere soorten leningen, aangezien de lening geen aanbetaling of hoge kredietscore vereist. Huizenkopers moeten ervoor zorgen dat ze naar huizen kijken in geografische gebieden die in aanmerking komen voor USDA, omdat de locatie van het onroerend goed de belangrijkste factor is voor dit type lening.

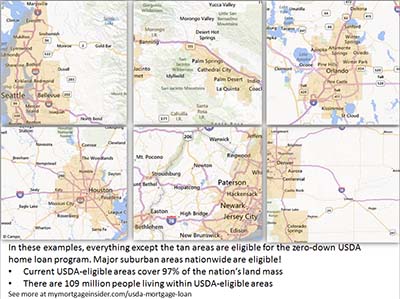

USDA Hypotheek in aanmerking komende geografische gebieden

De onroerend goed moet zich in een voor USDA in aanmerking komend gebied bevinden. Leners kunnen de kaarten van USDA doorzoeken om door bepaalde gebieden te bladeren of een specifiek adres te lokaliseren. Als u niet zeker weet of een woning in aanmerking komt, neem dan contact op met een USDA-leningfunctionaris.

Denkt u dat uw gebied niet in aanmerking komt? Welnu, ongeveer 97% van de landmassa van de Verenigde Staten komt in aanmerking voor USDA, wat neerkomt op 109 miljoen mensen. Veel eigendommen in voorstedelijke gebieden komen mogelijk in aanmerking voor financiering door USDA. Het is de moeite waard om te controleren, zelfs als u denkt dat uw gebied te ontwikkeld is om als “landelijk” te worden beschouwd. De USDA-kaarten zijn nog steeds gebaseerd op bevolkingsstatistieken van de volkstelling in het jaar 2000. Dit is een unieke kans om hiermee een huis in een buitenwijk te financieren. zero-down hypotheekprogramma voordat de USDA hun kaarten bijwerkt.

Laat me de USDA-tarieven van vandaag zien.

Aankomende in aanmerking komende USDA-kaartwijzigingen

USDA had wijzigingen gepland aan de in aanmerking komende kaarten voor 1 oktober , 2015. Volgens een bron binnen USDA waren kaartwijzigingen echter uitgesteld.

Volgens de bron worden de in aanmerking komende kaarten nu om de drie tot vijf jaar herzien. De laatste beoordeling vond plaats in 2014.

USDA loopt in het fiscale jaar van 1 oktober tot en met 30 september. Daarom vinden de meeste grote wijzigingen in het programma plaats in oktober. Let daarom op een geografische grenswijziging op 1 oktober 2020.

Veranderingen zijn waarschijnlijker in 2020 en 2021. De reden: de 2020-telling. USDA baseert haar kaarten op deze bevolkingsaantallen in de VS die elke 10 jaar plaatsvinden. Aangezien de USDA sinds het jaar 2000 geen grote wijzigingen in de kaarten heeft aangebracht, wordt het steeds waarschijnlijker dat er binnenkort grote updates zullen plaatsvinden.

Voordelen van USDA-woningleningen

Zero Down ( 100% financiering)

Zonder twijfel, het belangrijkste kenmerk van de USDA-lening is dat er nul naar beneden moet worden betaald. Het maakt 100% financiering mogelijk van de aankoopprijs van een in aanmerking komend huis. Voor FHA-leningen is een aanbetaling van minimaal 3,5% vereist, waarmee duizenden kosten worden opgeteld. Door de no-down-functie hebben veel mensen een huis kunnen kopen die anders geen eigen huis meer zouden hebben.

Hier is uw kans op een hypotheeklening. Dien hier toe.

De USDA-garantie

De USDA-lening wordt gegarandeerd door de Amerikaanse overheid, met name door het Amerikaanse ministerie van landbouw. Gegarandeerd betekent niet dat de goedkeuring van elke lener zeker is. Het betekent eerder dat USDA geldschieters terugbetaalt als de lener de lening niet nakomt. De USDA-steun neemt een groot deel van het risico van de lening weg en stelt banken en hypotheekbedrijven in staat om een ‘zero-down’ lening aan te bieden tegen ongelooflijk lage tarieven.

De USDA-garantievergoeding

De kredietverstrekkergarantie wordt gedeeltelijk gefinancierd door de hypotheekverzekeringspremie van USDA, die 1,00% van het geleende bedrag is (gedaald van 2,75% op 1 oktober 2016). De lening heeft ook een jaarlijkse vergoeding van 0,35% (verlaagd van 0.50% op 1 oktober 2016).

De jaarlijkse vergoeding wordt maandelijks betaald in twaalf gelijke termijnen. Voor elke geleende $ 100.000 is de vooruitbetaling $ 1.000 en de maandelijkse premie $ 29.

De lener kan de vooruitbetaling op het geleende bedrag in rekening brengen of het uit eigen zak betalen. Vergeleken met andere soorten leningen, zoals FHA of de particuliere hypotheekverzekering (PMI) voor conventionele leningen, behoren de hypotheekverzekeringskosten van USDA tot de laagste.

USDA-leningen zijn goedkoper sinds 2016

Op 1 oktober 2016 verlaagde USDA haar maandelijkse vergoeding van 0,50% naar 0,35%. Uw maandelijkse kosten zijn gelijk aan uw geleende bedrag of het resterende hoofdsaldo, vermenigvuldigd met 0,35%, gedeeld door 12.

Bovendien daalde de voorafbetaling van 2,75% tot slechts 1,00%. Dit is een goede gelegenheid voor huizenkopers om lagere maandelijkse betalingen te ontvangen met dit leningprogramma.

USDA Inkomenslimieten voor woningleningen

Gegarandeerde leningen zijn beschikbaar voor ‘gematigde’ inkomensverdieners, die de USDA definieert als degenen die tot 115% van het gemiddelde inkomen van het gebied verdienen. Een gezin van vier personen die een woning kopen in Calaveras County, Californië, kan bijvoorbeeld tot $ 92.450 per jaar verdienen.

De inkomensgrenzen zijn genereus . Normaal gesproken vinden matige verdieners dat ze ruimschoots binnen de limieten van het programma zitten.

Het is ook belangrijk om in gedachten te houden dat USDA rekening houdt met het hele inkomen van het huishouden. Als een gezin met een 17 – een jaar oud kind dat een baan heeft, moet het inkomen van het kind bekendmaken om in aanmerking te komen voor USDA. Het inkomen van het kind hoeft niet op de leningaanvraag te staan of voor kwalificatie te worden gebruikt. Maar de geldschieter kijkt naar al het gezinsinkomen bij het bepalen van de geschiktheid .

Klik hier om te controleren of u in aanmerking komt voor een woningkrediet via USDA.

USDA Lo een lengte

De USDA-lening biedt slechts twee hypotheekkeuzes: leningen met een vaste rente van 15 en 30 jaar. Dit zijn de veiligste en meest bewezen leenprogramma’s. Leningen met variabele rente zijn niet beschikbaar.

De USDA-lening biedt slechts twee hypotheekkeuzes: leningen met een vaste rente van 15 en 30 jaar. Dit zijn de veiligste en meest bewezen leenprogramma’s. Leningen met variabele rente zijn niet beschikbaar.

Lage USDA-hypotheekrente

Particuliere banken en hypotheekmaatschappijen bieden USDA-leningen aan tegen zeer lage tarieven. De USDA ondersteunt deze leningen, waardoor het voor particuliere banken en hypotheekmaatschappijen veiliger en goedkoper wordt om te lenen. De besparingen worden doorgegeven aan de huiskoper in de vorm van lagere tarieven.

De rentetarieven van USDA zijn vaak lager dan die beschikbaar zijn voor conventionele en FHA-leningen. Huizenkopers die voor USDA kiezen, eindigen vaak met lagere maandelijkse betalingen gezien de hogere hypotheekverzekeringskosten in verband met andere soorten leningen.

Laat me de huidige USDA-hypotheekrentetarieven zien.

Afsluitingskostenopties

USDA leningen stellen de verkoper in staat om de afsluitingskosten van de koper te betalen, tot 3% van de verkoopprijs. Leners kunnen ook cadeaugelden van familieleden of in aanmerking komende non-profitorganisaties gebruiken om afsluitingskosten te compenseren wanneer ze deze downloadbare USDA-cadeaubon leveren, ondertekend door de donor.

Met USDA-leningen kunnen leners ook een lening openen voor het volledige bedrag van de getaxeerde waarde, zelfs als dit meer is dan de aankoopprijs. Leners kunnen het overtollige geld gebruiken voor afsluitingskosten. de prijs van een huis is $ 100.000, maar het taxeert voor $ 105.000. De lener kan een lening openen voor $ 105.000 en het extra geld gebruiken om de afsluitingskosten te financieren.

Vereisten voor activa

Leners die dat niet doen al hun sluitingskosten laten betalen door de verkoper of anderszins contant geld nodig hebben om th De lening zal moeten bewijzen dat ze over voldoende activa beschikken. Er zijn twee maanden bankafschriften vereist.

Er is ook een vereiste dat de lener niet genoeg activa mag hebben om 20% op een huis te betalen. Een lener met voldoende activa om in aanmerking te komen voor een conventionele lening, komt niet in aanmerking voor een USDA-lening.

Schuldratio’s – 2020 om veranderingen te handhaven die in 2014 zijn doorgevoerd

Het programma heeft een nieuwe schuldratio aangenomen vereisten op 1 december 2014. Er zijn geen geplande updates van dit beleid in 2020.

Vóór december 2014 waren er geen maximumratio’s zolang het door de USDA geautomatiseerde acceptatiesysteem, “GUS” genaamd, werd goedgekeurd de lening. Voortaan moet de lener ratio’s hebben die lager zijn dan 29 en 41. Dat betekent dat de betaling van het huis, de belastingen, de verzekering en de VvE-rechten van de lener niet meer dan 29 procent van zijn of haar bruto-inkomen mogen bedragen. Bovendien moeten alle schuldbetalingen van de lener ( creditcards, autobetalingen, studieleningen, enz.) toegevoegd aan de totale huisbetaling, moet lager zijn dan 41 procent van het bruto maandinkomen.

Een lener met $ 4.000 per maand aan bruto inkomen kan bijvoorbeeld een huisbetalingen tot $ 1.160 en schuldbetalingen van $ 480.

USDA-geldschieters kunnen deze ratio negeren vereisten met een handmatige onderschrijving – wanneer een persoon het bestand beoordeelt in plaats van het algoritme. Leners met veel krediet, geld op de bank na sluiting of andere compenserende factoren kunnen worden goedgekeurd met ratio’s hoger dan 29/41.

Klik hier om de USDA-tarieven te bekijken.

Minimum tegoeden – Bijgewerkt voor 2021

In 2014 zijn nieuwe minima voor kredietscores van kracht geworden en deze zullen worden overgedragen naar 2021.Vóór de wijziging konden USDA-leningen worden goedgekeurd met scores van 620 of zelfs lager.

Vanaf 1 december 2014 heeft USDA een nieuwe kredietscore van minimaal 640 vastgesteld. Dit is niet echt een grote verandering, aangezien de meeste USDA-geldschieters vereisten een score van 640 voorafgaand aan de officiële USDA-updates.

Een van de laatst overgebleven 100% financieringsopties

Tijdens de huizencrisis bleken er geen afkoopleningen te zijn verdwenen, maar USDA-leningen bleven gedurende die tijd beschikbaar en zijn nog steeds beschikbaar. De groeiende populariteit van de USDA-lening heeft bewezen dat er nog steeds veel vraag is naar zero-downleningen.

Leners in aangewezen plattelandsgebieden moeten zich gelukkig prijzen dat ze toegang hebben tot deze goedkope, zero-down lening. Iedereen die op zoek is naar een huis in een kleine stad, een buitenwijk of op het platteland, moet contact opnemen met een kredietverlener van USDA om te zien of hij in aanmerking komt voor dit geweldige programma.

Ik ben op zoek naar een huis in een buitenwijk. Moet ik nog steeds naar USDA-financiering kijken?

Ja. Veel voorstedelijke gebieden in het hele land komen in aanmerking voor een lening van USDA. Vul een korte online vragenlijst in om erachter te komen of uw regio in aanmerking komt.

Ik dacht dat USDA-woningleningen alleen voor boerderijen waren.

Integendeel, een USDA-lening kan niet worden gebruikt om te financieren de aankoop van een inkomensproducerende boerderij. In feite kunnen woningen met een laag areaal geschikter zijn voor het programma, aangezien USDA een woning mogelijk niet toestaat als de grondwaarde meer dan 30% van de totale waarde van de woning is. Uit het USDA-handboek:

“Over het algemeen mag de waarde van de site niet meer bedragen dan 30 procent van de totale waarde van het onroerend goed. Wanneer de waarde van de site typisch is voor het gebied, zoals blijkt uit de taxatie , en de site niet kan worden onderverdeeld in twee of meer sites, kan de limiet van 30 procent worden overschreden. ”

Zijn USDA-leningen een onduidelijk type lening dat niemand daadwerkelijk gebruikt?

Nee . Duizenden huizenkopers maken elk jaar gebruik van USDA-financiering. Deze hypotheekleningen worden steeds populairder. Hieronder ziet u een kaart van het aantal leningen dat in 2015 door de staat is afgerond.

Gegevens: CFPB

Biedt USDA een gestroomlijnd herfinancieringsprogramma aan?

Ja. Om in aanmerking te komen, moet de lener momenteel een USDA-lening hebben en in de woning wonen. De nieuwe lening is onderworpen aan de standaard financieringsvergoeding en jaarlijkse vergoeding, net als koopleningen. Herfinancieringsleners moeten in aanmerking komen op basis van het huidige inkomen, maar kunnen in aanmerking komen voor hogere ratio’s dan algemeen wordt aanvaard als de betaling daalt en ze hebben hun huidige hypotheekbetalingen op tijd gedaan.

Als de nieuwe financieringskosten niet in de lening worden gefinancierd, heeft de geldschieter mogelijk geen nieuwe beoordeling nodig.

Kan ik een constructie krijgen lening met USDA?

Huizenkopers die een huis willen bouwen met een USDA-lening, kunnen dit doen met behulp van het USDA-bouwkredietprogramma dat een bouwlening combineert met een traditionele 30-jarige vaste USDA-lening in een lening.

Kan ik een nieuwbouwwoning kopen met een hypotheek van USDA?

Ja. In feite zou een nieuw huis zelfs gemakkelijker aan de minimumnormen van USDA moeten voldoen dan een bestaand huis. Er worden veel woningbouwprojecten gerealiseerd in gebieden die in aanmerking komen voor USDA, waardoor deze lening een uitstekende keuze is voor nieuwe woningen.

Vraag hier een USDA-lening voor nieuwbouw aan.

Vereist USDA dat het onroerend goed in goede staat verkeert?

Over het algemeen wel. De taxateur vermeldt in het taxatierapport of het onroerend goed al dan niet voldoet aan de minimumnormen, dezelfde eigendomsvereisten die nodig zijn voor een FHA-lening. Zorg ervoor dat uw geldschieter een door de FHA goedgekeurde taxateur selecteert die kan verifiëren dat het onroerend goed voldoet aan de FHA-normen.

Kan ik een vakantiehuis kopen met een USDA-lening?

USDA-leningen zijn bedoeld voor de aankoop van hoofdverblijfplaats. Dit type woonkrediet kan niet worden gebruikt om een tweede huis te kopen.

Kan ik een appartement of stadshuis kopen met een lening van USDA?

Ja, de kredietverstrekker moet dat echter bevestigen het appartement of stadshuis voldoet aan de vereisten van FHA, Fannie Mae, Freddie Mac of VA. De geldschieter neemt veel aansprakelijkheid op zich door te verklaren dat een condo-project aan deze vereisten voldoet, dus ze zijn misschien niet bereid om USDA-lening goed te keuren voor een condo of stadshuis.

Kan ik een vervaardigd huis kopen met een USDA-lening ?

USDA staat kopers doorgaans alleen toe om nieuw vervaardigde huizen te kopen. Hoewel reeds bestaande gefabriceerde huizen doorgaans niet zijn toegestaan, kunnen ze acceptabel zijn als de huidige eigenaar een hypotheek op het onroerend goed heeft. Vraag uw makelaar om deze informatie.

Nieuw vervaardigde huizen moeten voldoen aan bepaalde thermische prestatienormen en permanent op een fundering worden bevestigd. Het moet ook een minimale woonoppervlakte van 400 vierkante voet hebben. Een koper die geïnteresseerd is in een gefabriceerde / stacaravan, moet bij zijn makelaar en geldschieter navragen of de woning in aanmerking komt voor USDA.

Zijn hypotheekleningen van USDA alleen bedoeld voor beginnende huizenkopers?

Nee. Kopers die eerder hebben gekocht, kunnen het USDA-programma gebruiken.Leners moeten echter meestal hun huidige huis verkopen of bewijzen dat het te ver weg is van hun werk of anderszins niet langer geschikt is.

Klik hier om te controleren of u in aanmerking komt voor een hypotheek met nulverlaging.

Staat USDA geschenken toe aan hulp bij het sluiten van kosten?

Ja. Geschenken kunnen worden gebruikt op voorwaarde dat ze afkomstig zijn van een familielid, liefdadigheidsorganisatie, overheidsinstantie of non-profitorganisatie. In sommige gevallen kan een geschenk van een vriend worden gebruikt als het bewijs van de relatie voorafgaand aan de uitleentransactie kan worden aangetoond. Kandidaten die een geschenk ontvangen, moeten het cadeaukaartformulier van USDA invullen. Download het formulier hier.

Wat is de minimale kredietscore die is toegestaan voor een USDA-lening?

USDA verleent de hoogste goedkeuringsniveaus aan mensen met een score van 660 en hoger. Op 1 december 2014 stelde USDA een minimumscore voor het programma vast op 640. Dit was geen grote verandering aangezien de meeste goedgekeurde kredietverstrekkers hun eigen minimumscore al op hetzelfde niveau hadden vastgesteld.

Ik heb geen krediet . Kan ik een USDA-lening krijgen?

Leners die geen gevestigde kredietgeschiedenis hebben, kunnen mogelijk in aanmerking komen voor een USDA-lening. Er zijn minstens 4 niet-traditionele bronnen nodig, zoals:

- Huurgeschiedenis

- Gegevens over nutsvoorzieningen

- Verzekeringsbetalingen

Kan ik mijn financieringsvergoeding financieren, ook al zal mijn LTV meer dan 100% bedragen?

USDA beschouwt de financieringsvergoeding niet als onderdeel van de loan-to-value (LTV). Dus in wezen staat USDA een LTV van iets meer dan 101% toe.

Waarom gebruikt niet elke koper het USDA-programma voor woningkredieten?

De meeste huizenkopers zouden liever een USDA-lening, maar misschien komen de gebieden waarin ze zoeken niet in aanmerking voor USDA. Grotere stedelijke en omliggende gebieden komen niet in aanmerking, aangezien het doel van het programma is om plattelandsontwikkeling aan te moedigen. Toch komt een verrassend aantal ontwikkelde suburbane gebieden nog steeds in aanmerking.

Vraag hier USDA aan

De hypotheekrentetarieven van USDA zijn laag en er zijn nu gratis offertes beschikbaar. Controleer of u in aanmerking komt voor dit programma en ontdek welke gebieden bij u in de buurt die in aanmerking komen voor USDA. Vul een kort online aanvraagformulier in om aan de slag te gaan.

Klik hier om te controleren of u in aanmerking komt voor USDA.

* Statistiek per AskUSDA-blog per 28-2-2013.