USDA-boliglån tilbyder 100% finansiering, lave priser og overkommelige betalinger. Disse lån bliver mere populære for dagen, da købere opdager en lettere måde at købe et hjem med nul udbetaling.

Der er tre typer USDA-boliglån:

Lånegarantier : USDA garanterer et lån udstedt af en lokal långiver, der giver låntagere mulighed for at drage fordel af lave realkreditrenter og en lav udbetaling.

Direkte lån: Disse prioritetslån til ansøgere med lav indkomst udstedes af USDA, med rentesatser så lave som 1%.

Boligforbedringslån og tilskud: Disse lån er beregnet til at hjælpe husejere med at reparere eller opgradere deres hjem, op til $ 27.500.

Klik her for at bekræfte dit USDA-hjem lånberettigelse på få minutter.

I denne artikel:

- USDA-berettigede geografiske områder

- Fordele ved USDA-boliglån

- USDA-lånegrænser

- USDA-realkreditlån

- Kredit score minimum

- FAQ om USDA-lån

- Vores anbefalede USDA-långivere

Hvad er USDA-låneprogrammet?

USA’s Department of Agriculture (USDA) opstiller retningslinjer for udlån til programmet, hvorfor det også kaldes USDA Rural Development (RD) Loan. Denne panttype reducerer omkostningerne for boligkøbere i berettigede landdistrikter og forstæder. Det er et af de mest omkostningseffektive huskøbsprogrammer på markedet i dag.

Siden starten i 1949 har USDA-lånet til udvikling af landdistrikter hjulpet over 1 million boligkøbere med at få boliger med ringe eller ingen penge nede .

Hvem er berettiget til et USDA-boliglån?

USDA-boliglånet er tilgængeligt for låntagere, der opfylder krav til indkomst og kreditberettigelse. Kvalificering er lettere end for mange andre lånetyper, da lånet ikke kræver en forskudbetaling eller en høj kredit score. Boligkøbere skal sørge for at se på boliger inden for USDA-berettigede geografiske områder, fordi ejendommens placering er den vigtigste faktor for denne lånetype.

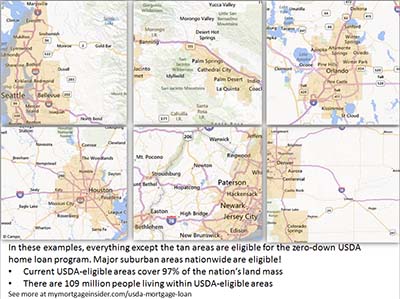

USDA-realkreditberettigede geografiske områder

ejendommen skal være placeret i et USDA-berettiget område. Låntagere kan søge på USDAs kort for at gennemse bestemte områder eller finde en bestemt adresse. Hvis du er usikker på, om en ejendom er berettiget, skal du kontakte en USDA-låneansvarlig her.

Tror du, at dit område ikke er berettiget? Omkring 97% af USA’s landmasse er USDA-berettiget, hvilket repræsenterer 109 millioner mennesker. Mange ejendomme i forstæder kan være berettiget til USDA-finansiering. Det er værd at kontrollere, selvom du mener, at dit område er for udviklet til at blive betragtet som “landligt”. USDA-berettigelseskortene er stadig baseret på befolkningsstatistikker fra folketællingen i år 2000. Dette er en enestående mulighed for at finansiere et forstæderhjem med dette zero-down realkreditprogram, før USDA opdaterer deres kort.

Vis mig USDA-kurser i dag.

Kommende kvalificerede USDA-kortændringer

USDA havde ændret ændringer i sine berettigelseskort til 1. oktober , 2015. Ifølge en kilde i USDA var kortændringer imidlertid blevet udsat.

Ifølge kilden gennemgås kortene for berettigelse nu hvert tredje til femte år. Den sidste gennemgang skete i 2014.

USDA løber i et regnskabsår fra 1. oktober til 30. september. Derfor sker de fleste store ændringer i programmet i oktober. Af denne grund skal du holde øje med en geografisk grænseændring den 1. oktober 2020.

Ændringer er mere sandsynlige i 2020 og 2021. Årsagen: Folketællingen i 2020. USDA baserer sine kort på disse befolkningstællinger i hele USA, der sker hvert 10. år. Da USDA ikke har foretaget større ændringer på kort siden år 2000, bliver det mere og mere sandsynligt, at store opdateringer snart vil ske.

Fordele ved USDA-boliglån

Nul ned ( 100% finansiering)

Hænder ned, det vigtigste træk ved USDA-lånet er, at det kræver nul ned. Det giver mulighed for 100% finansiering af et berettiget boligs købspris. FHA-lån kræver mindst 3,5% forskud og tilføjer tusinder til forhåndsudgifter. Funktionen uden penge-ned har gjort det muligt for mange mennesker at købe et hjem, der ellers ville være låst ude af boligejerskab.

Her er din chance for et nul-ned boliglån. Ansøg her.

USDA-garantien

USDA-lånet garanteres af den amerikanske regering – specifikt af US Department of Agriculture. Garanteret betyder ikke, at enhver låntagers godkendelse er sikker. Det betyder snarere, at USDA tilbagebetaler långivere, hvis låntager misligholder lånet. USDA-understøttelsen fjerner meget af risikoen fra lånet og giver banker og realkreditinstitutter mulighed for at tilbyde et nul-ned-lån til utroligt lave renter.

USDA-garantiafgiften

Långivergarantien finansieres delvist af USDA-pantforsikringspræmien, som er 1,00% af lånebeløbet (faldt fra 2,75% den 1. oktober 2016). Lånet har også et årligt gebyr på 0,35% (faldt fra 0.50% den 1. oktober 2016).

Det årlige gebyr betales månedligt i tolv lige store rater. For hver $ 100.000 lånt er forhåndsgebyret $ 1.000, og den månedlige præmie er $ 29.

Låntageren kan rulle forhåndsgebyret ind i lånebeløbet eller betale det uden lomme. Sammenlignet med andre lånetyper som FHA eller den private realkreditforsikring (PMI) på konventionelle lån er USDA-realkreditforsikringsgebyrerne blandt de laveste.

USDA-lån har været billigere siden 2016

Den 1. oktober 2016 reducerede USDA sit månedlige gebyr fra 0,50% til 0,35%. Dine månedlige omkostninger svarer til dit lånebeløb eller din resterende hovedstol, ganget med 0,35% divideret med 12.

Derudover faldt det forudgående gebyr fra 2,75% til kun 1,00%. Dette er en god mulighed for boligkøbere at få lavere månedlige betalinger med dette låneprogram.

USDA Indkomstgrænser for boliglån

Garanterede lån er tilgængelige for “moderat” indkomstmodtagere, som USDA definerer som dem, der tjener op til 115% af områdets medianindkomst. For eksempel kan en familie på fire, der køber en ejendom i Calaveras County, Californien, tjene op til $ 92.450 om året.

Indkomstgrænserne er generøse . Moderat lønmodtagere finder typisk, at de ligger inden for grænserne for programmet.

Det er også vigtigt at huske på, at USDA tager hensyn til husstandens samlede indkomst. For eksempel hvis en familie med en 17 -årigt barn, der har et job, skal oplyse barnets indkomst til USDA-berettigelsesformål. Barnets indkomst behøver ikke at være på låneansøgningen eller bruges til kvalifikation. Men långiveren vil se på alle husstandsindkomster, når de bestemmer støtteberettigelsen .

Klik her for at bekræfte din berettigelse til USDA-boliglån.

USDA Lo en længde

USDA-lånet tilbyder kun to prioritetslån: 15- og 30-årig fastrentelån. Disse er de sikreste og mest gennemprøvede låneprogrammer. Lån med justerbar rente er ikke tilgængelige.

USDA-lånet tilbyder kun to prioritetslån: 15- og 30-årig fastrentelån. Disse er de sikreste og mest gennemprøvede låneprogrammer. Lån med justerbar rente er ikke tilgængelige.

Lave USDA-realkreditrenter

Private banker og realkreditinstitutter tilbyder USDA-lån til meget lave renter. USDA bakker op om disse lån, hvilket gør det sikrere og billigere for private banker og realkreditinstitutter at låne. Besparelserne overføres til boligkøberen i form af lavere rater.

USDA-lånesatser er ofte lavere end de, der er tilgængelige for konventionelle lån og FHA-lån. Boligkøbere, der vælger USDA, ender ofte med lavere månedlige betalinger i betragtning af højere pantforsikringsgebyrer i forbindelse med andre lånetyper.

Vis mig nutidens USDA-realkreditrenter.

Lukningsomkostninger

USDA lån giver sælger mulighed for at betale for købers lukkeomkostninger op til 3% af salgsprisen. Låntagere kan også bruge gavefonde fra familiemedlemmer eller kvalificerende nonprofitorganer til at modregne lukkeomkostninger, når de leverer dette downloadbare USDA-gavebrev underskrevet af donoren.

USDA-lån giver også låntagere mulighed for at åbne et lån til det fulde beløb af den vurderede værdi, selvom det er mere end købsprisen. Låntagere kan bruge de overskydende midler til at lukke omkostningerne. For eksempel et huss pris er $ 100.000, men det vurderer til $ 105.000. Låntageren kunne åbne et lån på $ 105.000 og bruge de ekstra midler til at finansiere lukkeomkostninger.

Aktivkrav

Låntagere, der ikke har alle deres lukkeomkostninger betalt af sælgeren eller på anden måde har brug for kontanter for at lukke et lån skal bevise, at de har tilstrækkelige aktiver. Der kræves to måneders kontoudtog.

Der er også et krav om, at låntager ikke må have tilstrækkelige aktiver til at sætte 20% ned på et hjem. En låntager med tilstrækkelige aktiver til at kvalificere sig til et konventionelt lån kvalificerer sig ikke til et USDA-lån.

Gældskvoter – 2020 For at opretholde ændringer, der udrulles i 2014

Programmet vedtog en ny gældskvote krav den 1. december 2014. Der er ingen planlagte opdateringer af denne politik i 2020.

Før december 2014 var der ingen maksimale forhold, så længe USDA’s edb-garantisystem, kaldet “GUS”, blev godkendt Fremadrettet skal låntager have en nøgletal på under 29 og 41. Det betyder, at låntagerens husudbetaling, skat, forsikring og HOA-gebyrer ikke kan overstige 29 procent af hans eller hendes bruttoindkomst. Derudover kan alle låntagers gældsbetalinger ( kreditkort, bilbetalinger, studielån osv.), der føjes til den samlede husudbetaling, skal være under 41 procent af den månedlige bruttoindkomst.

For eksempel kan en låntager med $ 4.000 pr. måned i bruttoindkomst have en husbetaling så højt som $ 1.160 og gældsbetalinger på $ 480.

USDA-långivere kan tilsidesætte dette forhold krav med en manuel forsikring – når en person gennemgår filen i stedet for algoritmen. Låntagere med stor kredit, ekstra penge i banken efter lukning eller andre kompenserende faktorer kan godkendes med nøgletal, der er højere end 29/41.

Klik her for at kontrollere USDA-satser.

Kredit score Minimum – Opdateret til 2021

Nye kreditminimumsværdier trådte i kraft i 2014, og disse overføres til 2021.Før ændringen kunne USDA-lån godkendes med en score på 620 eller endnu lavere.

Pr. 1. december 2014 satte USDA et nyt kreditpoint minimum på 640. Dette er ikke rigtig en stor ændring, da de fleste USDA-långivere krævede en 640-score forud for de officielle USDA-opdateringer.

En af de sidste tilbageværende 100% finansieringsmuligheder

Der syntes ikke at være forsvundet nogen penge ned lån under busten, men USDA-lån forblev tilgængelige i hele den tid og er stadig tilgængelige i dag. Den voksende popularitet af USDA-lånet har bevist, at nul-ned-lån stadig er i høj efterspørgsel.

Låntagere i udpegede landdistrikter bør betragte sig heldige at have adgang til denne billige, nul-ned-lånemulighed. Enhver, der søger et hjem i en lille by, en forstæder eller et landdistrikt, skal kontakte en USDA-låneprofessional for at se, om de kvalificerer sig til dette fantastiske program.

Jeg ønsker at købe et hjem i et forstæderområde. Skal jeg stadig undersøge USDA-finansiering?

Ja. Mange forstæder i hele landet er berettigede til et USDA-lån. Udfyld et kort online spørgeskema for at finde ud af, om dit område er berettiget.

Jeg troede, at USDA-boliglån kun var til gårde.

Tværtimod kan et USDA-lån ikke bruges til at finansiere køb af en indkomstproducerende gård. Faktisk kan boliger med lavt areal være mere velegnede til programmet, da USDA muligvis ikke tillader et hjem, hvis dets jordværdi er mere end 30% af den samlede værdi af huset. Fra USDA-håndbogen:

“Generelt må webstedets værdi ikke overstige 30 procent af den samlede værdi af ejendommen. Når værdien af webstedet er typisk for området, som det fremgår af vurderingen , og webstedet kan ikke opdeles i to eller flere websteder, begrænsningen på 30 procent kan blive overskredet. ”

Er USDA-lån nogle obskure lånetype, som ingen faktisk bruger?

Nej Tusinder af boligkøbere bruger USDA-finansiering hvert år. Disse realkreditlån bliver mere populære hele tiden. Nedenfor er et kort over, hvor mange lån der blev gennemført af staten i 2015.

Data: CFPB

Tilbyder USDA et strømlinjeformeringsfinansieringsprogram?

Ja. For at kvalificere sig skal låntager i øjeblikket have et USDA-lån i øjeblikket og skal bo i hjemmet. Det nye lån er underlagt standardfinansieringsgebyret og det årlige gebyr, Ligesom købslån. Refinansieringslåntagere skal kvalificere sig ved hjælp af løbende indkomst, men kan kvalificere sig med højere nøgletal end generelt accepteret, hvis betalingen falder, og de har foretaget deres aktuelle pantbetalinger til tiden.

Hvis det nye finansieringsgebyr ikke finansieres til lånet, kan långiveren muligvis ikke kræve en ny vurdering.

Kan jeg få en konstruktion lån med USDA?

Boligkøbere, der ønsker at bygge et hjem med et USDA-lån, kan gøre det ved hjælp af USDA-konstruktionslåneprogrammet, der kombinerer et byggelån og et traditionelt 30-årigt fast USDA-lån til et enkelt-tæt lån.

Kan jeg købe et nyt byggeri med et USDA-pant?

Ja. Faktisk skal et nyt hjem opfylde USDAs minimumsstandarder endnu lettere end et eksisterende hjem. Mange boligudviklinger stiger i USDA-berettigede områder, hvilket gør dette lån til et godt valg for nye boliger.

Ansøg om et nybyggeri USDA-lån her.

Kræver USDA, at ejendommen er i god stand?

Generelt ja. Takstmanden angiver i vurderingsrapporten, om ejendommen er i overensstemmelse med minimumsstandarder, som er de samme ejendomskrav, der er nødvendige for et FHA-lån. Sørg for, at din långiver vælger en FHA-godkendt takstmann, der kan kontrollere, at ejendommen opfylder FHA-standarder.

Kan jeg købe et sommerhus med et USDA-lån?

USDA-lån er beregnet til køb af primærbolig. Denne type boliglån kan ikke bruges til at købe et andet hjem.

Kan jeg købe en lejlighed eller et byhus med et USDA-lån?

Ja, dog skal långiveren bekræfte, at lejligheden eller byhuset opfylder FHA, Fannie Mae, Freddie Mac eller VA krav. Långiveren påtager sig et stort ansvar ved at certificere, at et ejerlejlighedsprojekt opfylder disse krav, så de er muligvis ikke villige til at godkende USDA-lån til en lejlighed eller byhus.

Kan jeg købe et fremstillet hjem med et USDA-lån ?

USDA tillader typisk købere kun at købe nye fremstillede hjem. Mens allerede fremstillede hjem typisk ikke er tilladt, kan det være acceptabelt, hvis den nuværende ejer har et USDA-boliglån på ejendommen. Spørg din ejendomsmægler om disse oplysninger.

Nye fremstillede huse skal opfylde visse termiske ydeevnestandarder og være fastgjort permanent på et fundament. Det skal også have et mindsteareal på 400 kvadratfod. En køber, der er interesseret i et fremstillet / mobilhome, bør kontakte deres ejendomsmægler og långiver om, hvorvidt boligen er USDA-berettiget.

Er USDA-boliglån kun til førstegangs boligkøbere?

Nej Købere, der har købt før, kan bruge USDA-programmet.Imidlertid er låntagere normalt nødt til at sælge deres nuværende hjem eller bevise, at det enten er for langt væk fra deres arbejde, eller ellers ikke længere er egnet.

Klik her for at bekræfte, at du er berettiget til realkreditlån.

Tillader USDA gaver at hjælp til at lukke omkostninger?

Ja. Gaver kan bruges, forudsat at de kommer fra en relativ, velgørende organisation, regeringsenhed eller nonprofit. I nogle tilfælde kan en gave fra en ven bruges, hvis bevis for forholdet inden lånetransaktionen kan etableres. Ansøgere, der modtager en gave, skal udfylde USDAs gavebrevsformular. Download formularen her.

Hvad er den mindste kredit score, der er tilladt for et USDA-lån?

USDA giver de højeste godkendelsesniveauer til dem med en 660-score og derover. Den 1. december 2014 satte USDA en minimumscore for programmet til 640. Dette var ikke en stor ændring, da de fleste godkendte långivere allerede havde sat deres egen minimumscore på samme niveau.

Jeg har ingen kredit . Kan jeg få et USDA-lån?

Låntagere, der ikke har en etableret kredithistorik, kan muligvis kvalificere sig til et USDA-lån. Mindst 4 ikke-traditionelle kilder er nødvendige, såsom:

- Udlejningshistorik

- Utility-betalingsoptegnelser

- Forsikringsbetalinger

Kan jeg finansiere mit finansieringsgebyr, selvom min LTV vil være mere end 100%?

USDA betragter ikke finansieringsgebyret som en del af dets lån til værdi (LTV). Så i det væsentlige tillader USDA en LTV på lidt over 101%.

Hvorfor bruger ikke alle købere USDA-huslånsprogrammet?

De fleste boligkøbere foretrækker at lave en USDA-lån, men måske er de områder, de kigger i, ikke USDA-berettigede. Større byområder og omgivende områder er ikke støtteberettigede, da programmet med programmet er at tilskynde til udvikling af landdistrikterne. Alligevel er et overraskende antal udviklede forstadsområder stadig støtteberettigede.

Ansøg om USDA her

USDAs boliglånssatser er lave, og gratis tilbud er tilgængelige nu. Tjek din berettigelse til dette program, og find ud af USDA-berettigede områder i nærheden af dig. Udfyld en kort online anmodningsformular for at komme i gang.

Klik her for at bekræfte din USDA-berettigelse.

* Statistik pr. AskUSDA-blog pr. 28/2/2013.