USDA-Wohnungsbaudarlehen bieten 100% Finanzierung, niedrige Zinssätze und erschwingliche Zahlungen. Diese Kredite werden von Tag zu Tag beliebter, da Käufer einen einfacheren Weg finden, ein Haus ohne Anzahlung zu kaufen.

Es gibt drei Arten von USDA-Wohnungsbaudarlehen:

Darlehensgarantien : Das USDA garantiert ein Darlehen, das von einem lokalen Kreditgeber vergeben wird, sodass Kreditnehmer von niedrigen Hypothekenzinsen und einer geringen Anzahlung profitieren können.

Direktdarlehen: Diese Hypotheken für Antragsteller mit niedrigem Einkommen werden vom USDA ausgegeben. mit Zinssätzen von nur 1%.

Darlehen und Zuschüsse für Heimwerker: Diese Darlehen sollen Hausbesitzern helfen, ihre Häuser zu reparieren oder zu verbessern, bis zu 27.500 USD.

Klicken Sie hier, um Ihr USDA-Haus zu überprüfen Darlehensberechtigung in Minuten.

In diesem Artikel:

- USDA-fähige geografische Gebiete

- Vorteile von USDA-Wohnungsbaudarlehen

- Einkommensgrenzen für USDA-Darlehen

li> Hypothekenzinsen für USDA-Kredite

Was ist das? das USDA-Darlehensprogramm?

Das US-Landwirtschaftsministerium (USDA) legt Richtlinien für die Kreditvergabe für das Programm fest, weshalb es auch als USDA-Darlehen für ländliche Entwicklung (RD) bezeichnet wird. Diese Art der Hypothek reduziert die Kosten für Eigenheimkäufer in förderfähigen ländlichen und vorstädtischen Gebieten. Es ist eines der kostengünstigsten Programme zum Kauf von Eigenheimen auf dem heutigen Markt.

Seit seiner Einführung im Jahr 1949 hat das USDA-Darlehen zur Entwicklung des ländlichen Raums über 1 Million Käufern von Eigenheimen geholfen, Wohnraum mit wenig oder gar keinem Geld zu erhalten

Wer hat Anspruch auf ein USDA-Wohnungsbaudarlehen?

Das USDA-Wohnungsbaudarlehen steht Kreditnehmern zur Verfügung, die die Einkommens- und Kreditanforderungen erfüllen. Die Qualifizierung ist einfacher als bei vielen anderen Darlehensarten, da für das Darlehen keine Anzahlung oder eine hohe Kreditwürdigkeit erforderlich ist. Eigenheimkäufer sollten sicherstellen, dass sie sich Häuser in USDA-fähigen geografischen Gebieten ansehen, da der Standort der Immobilie der wichtigste Faktor für diese Darlehensart ist.

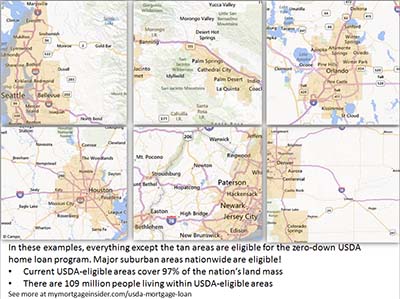

Geografische Gebiete mit USDA-Hypothek

Die Die Immobilie muss sich in einem USDA-fähigen Gebiet befinden. Kreditnehmer können die Karten von USDA durchsuchen, um bestimmte Gebiete zu durchsuchen oder eine bestimmte Adresse zu bestimmen. Wenn Sie sich nicht sicher sind, ob eine Immobilie in Frage kommt, wenden Sie sich hier an einen USDA-Kreditsachbearbeiter.

Denken Sie, dass Ihre Region nicht in Frage kommt? Nun, ungefähr 97% der Landmasse der Vereinigten Staaten sind USDA-fähig, was 109 Millionen Menschen entspricht. Viele Immobilien in Vorstädten können für eine USDA-Finanzierung in Frage kommen. Es lohnt sich zu überprüfen, auch wenn Sie der Meinung sind, dass Ihr Gebiet zu entwickelt ist, um als „ländlich“ eingestuft zu werden. Die USDA-Förderfähigkeitskarten basieren immer noch auf Bevölkerungsstatistiken aus der Volkszählung im Jahr 2000. Dies ist eine einzigartige Gelegenheit, ein Vorstadthaus damit zu finanzieren Null-Down-Hypothekenprogramm, bevor das USDA seine Karten aktualisiert.

Zeigen Sie mir die heutigen USDA-Kurse.

Bevorstehende zulässige USDA-Kartenänderungen

USDA hatte Änderungen an seinen Berechtigungskarten für den 1. Oktober geplant Laut einer Quelle innerhalb des USDA wurden Kartenänderungen jedoch verschoben.

Laut Quelle werden die Berechtigungskarten nun alle drei bis fünf Jahre überprüft. Die letzte Überprüfung erfolgte im Jahr 2014.

USDA läuft in einem Geschäftsjahr vom 1. Oktober bis 30. September. Aus diesem Grund finden die meisten großen Änderungen am Programm im Oktober statt. Achten Sie aus diesem Grund am 1. Oktober 2020 auf eine Änderung der geografischen Grenzen.

Änderungen sind in den Jahren 2020 und 2021 wahrscheinlicher. Der Grund: Die Volkszählung 2020. USDA stützt seine Karten auf diese US-amerikanische Bevölkerungszahl, die alle 10 Jahre auftritt. Da das USDA seit dem Jahr 2000 keine wesentlichen Änderungen an den Karten vorgenommen hat, wird es immer wahrscheinlicher, dass bald große Aktualisierungen vorgenommen werden.

Vorteile von USDA-Wohnungsbaudarlehen

Zero Down ( 100% Finanzierung)

Zweifellos ist das wichtigste Merkmal des USDA-Darlehens, dass es null Down erfordert. Es ermöglicht eine 100% ige Finanzierung des Kaufpreises eines berechtigten Eigenheims. Für FHA-Kredite ist eine Anzahlung von mindestens 3,5% erforderlich, wodurch sich die Vorabkosten um Tausende erhöhen. Die No-Money-Down-Funktion hat es vielen Menschen ermöglicht, ein Haus zu kaufen, das sonst vom Wohneigentum ausgeschlossen wäre.

Hier ist Ihre Chance auf ein Null-Down-Wohnungsbaudarlehen. Bewerben Sie sich hier.

Die USDA-Garantie

Das USDA-Darlehen wird von der US-Regierung garantiert – insbesondere vom US-Landwirtschaftsministerium. Garantiert bedeutet nicht, dass die Zustimmung jedes Kreditnehmers sicher ist. Dies bedeutet vielmehr, dass USDA die Kreditgeber erstattet, wenn der Kreditnehmer mit dem Kredit in Verzug gerät. Durch die USDA-Absicherung wird ein Großteil des Risikos aus dem Kredit entfernt, und Banken und Hypothekenbanken können einen Zero-Down-Kredit zu unglaublich niedrigen Zinssätzen anbieten.

Die USDA-Garantiegebühr

Die Kreditgebergarantie wird teilweise durch die USDA-Hypothekenversicherungsprämie finanziert, die 1,00% des Darlehensbetrags beträgt (gesunken von 2,75% am 1. Oktober 2016). Das Darlehen hat auch eine jährliche Gebühr von 0,35% (von 0 verringert.50% am 1. Oktober 2016).

Die Jahresgebühr wird monatlich in zwölf gleichen Raten gezahlt. Für jeweils 100.000 geliehene US-Dollar beträgt die Vorabgebühr 1.000 US-Dollar und die monatliche Prämie 29 US-Dollar.

Der Kreditnehmer kann die Vorabgebühr in den Darlehensbetrag einbeziehen oder aus eigener Tasche bezahlen. Im Vergleich zu anderen Kreditarten wie FHA oder der privaten Hypothekenversicherung (PMI) für konventionelle Kredite gehören die USDA-Hypothekenversicherungsgebühren zu den niedrigsten.

USDA-Kredite sind seit 2016 günstiger

Am 1. Oktober 2016 reduzierte USDA seine monatliche Gebühr von 0,50% auf 0,35%. Ihre monatlichen Kosten entsprechen Ihrem Darlehensbetrag oder dem verbleibenden Kapitalbetrag, multipliziert mit 0,35% geteilt durch 12.

Zusätzlich sank die Vorabgebühr von 2,75% auf nur 1,00%. Dies ist eine gute Gelegenheit für Käufer von Eigenheimen, mit diesem Darlehensprogramm niedrigere monatliche Zahlungen zu erhalten.

Einkommensbeschränkungen für USDA-Eigenheimdarlehen

Garantierte Darlehen stehen „moderaten“ Einkommensverdienern zur Verfügung USDA definiert als diejenigen, die bis zu 115% des Durchschnittseinkommens der Region verdienen. Beispielsweise kann eine vierköpfige Familie, die eine Immobilie in Calaveras County, Kalifornien, kauft, bis zu 92.450 USD pro Jahr verdienen.

Die Einkommensgrenzen sind großzügig In der Regel stellen mittelschwere Erwerbstätige fest, dass sie sich innerhalb der Grenzen des Programms befinden.

Es ist auch wichtig zu berücksichtigen, dass USDA das gesamte Einkommen des Haushalts berücksichtigt. Zum Beispiel, wenn eine Familie mit 17 Jahren -Jahres Kind, das einen Job hat, muss das Einkommen des Kindes für USDA-Anspruchszwecke offenlegen. Das Einkommen des Kindes muss nicht auf dem Darlehensantrag stehen oder für die Qualifikation verwendet werden. Der Kreditgeber wird jedoch das gesamte Haushaltseinkommen bei der Bestimmung der Anspruchsberechtigung berücksichtigen

Klicken Sie hier, um Ihre USDA-Berechtigung für Wohnungsbaudarlehen zu überprüfen.

USDA Lo eine Laufzeit

Das USDA-Darlehen bietet nur zwei Hypothekenoptionen: 15- und 30-jährige Festzinsdarlehen. Dies sind die sichersten und bewährten Darlehensprogramme. Kredite mit variablem Zinssatz sind nicht verfügbar.

Das USDA-Darlehen bietet nur zwei Hypothekenoptionen: 15- und 30-jährige Festzinsdarlehen. Dies sind die sichersten und bewährten Darlehensprogramme. Kredite mit variablem Zinssatz sind nicht verfügbar.

Niedrige USDA-Hypothekenzinsen

Privatbanken und Hypothekenbanken bieten USDA-Kredite zu sehr niedrigen Zinssätzen an. Das USDA unterstützt diese Kredite und macht es für Privatbanken und Hypothekenbanken sicherer und billiger, Kredite zu vergeben. Die Ersparnisse werden in Form niedrigerer Zinssätze an den Käufer von Eigenheimen weitergegeben.

Die USDA-Darlehenssätze sind häufig niedriger als die für konventionelle und FHA-Darlehen verfügbaren. Käufer von Eigenheimen, die sich für USDA entscheiden, erhalten häufig niedrigere monatliche Zahlungen, wenn höhere Hypothekenversicherungsgebühren für andere Darlehensarten berücksichtigt werden.

Zeigen Sie mir die heutigen USDA-Hypothekenzinsen.

Abschlusskostenoptionen

USDA Kredite ermöglichen es dem Verkäufer, die Abschlusskosten des Käufers bis zu 3% des Verkaufspreises zu bezahlen. Kreditnehmer können auch Geschenkmittel von Familienmitgliedern oder qualifizierten gemeinnützigen Organisationen verwenden, um die Abschlusskosten auszugleichen, wenn sie diesen herunterladbaren USDA-Geschenkbrief unterschreiben, der von unterzeichnet wurde Der Spender.

Mit USDA-Darlehen können Kreditnehmer auch ein Darlehen in voller Höhe des geschätzten Werts eröffnen, selbst wenn dieser über dem Kaufpreis liegt. Die Kreditnehmer können die überschüssigen Mittel für Abschlusskosten verwenden. Der Preis eines Eigenheims beträgt 100.000 US-Dollar, es werden jedoch 105.000 US-Dollar veranschlagt. Der Kreditnehmer könnte einen Kredit für 105.000 US-Dollar eröffnen und die zusätzlichen Mittel zur Finanzierung der Abschlusskosten verwenden.

Vermögensanforderungen

Kreditnehmer, die dies nicht tun Lassen Sie alle Abschlusskosten vom Verkäufer bezahlen oder benötigen Sie anderweitig Bargeld, um die Abschlusskosten zu schließen Das Darlehen muss nachweisen, dass es über ausreichende Vermögenswerte verfügt. Zwei-Monats-Kontoauszüge sind erforderlich.

Es ist auch erforderlich, dass der Kreditnehmer nicht über genügend Vermögenswerte verfügt, um 20% auf ein Eigenheim zu setzen. Ein Kreditnehmer mit genügend Vermögen, um sich für ein herkömmliches Darlehen zu qualifizieren, hat keinen Anspruch auf ein USDA-Darlehen.

Schuldenquoten – 2020 zur Aufrechterhaltung der 2014 eingeführten Änderungen

Das Programm hat eine neue Schuldenquote eingeführt Anforderungen am 1. Dezember 2014. Es gibt keine geplanten Aktualisierungen dieser Richtlinie im Jahr 2020.

Vor Dezember 2014 gab es keine Höchstquoten, solange das computergestützte USDA-Zeichnungssystem mit der Bezeichnung „GUS“ genehmigt wurde In Zukunft muss der Kreditnehmer Verhältnisse unter 29 und 41 haben. Dies bedeutet, dass die Hauszahlung, Steuern, Versicherungen und HOA-Gebühren des Kreditnehmers 29 Prozent seines Bruttoeinkommens nicht überschreiten dürfen. Darüber hinaus müssen alle Schuldenzahlungen des Kreditnehmers ( Kreditkarten, Autozahlungen, Studentendarlehenszahlungen usw.), die zur gesamten Hauszahlung hinzugefügt werden, müssen unter 41 Prozent des monatlichen Bruttoeinkommens liegen.

Zum Beispiel könnte ein Kreditnehmer mit einem monatlichen Bruttoeinkommen von 4.000 USD a haben Hauszahlungen bis zu 1.160 USD und Schuldenzahlungen von 480 USD.

USDA-Kreditgeber können dieses Verhältnis außer Kraft setzen Anforderungen mit einem manuellen Underwrite – wenn eine Person die Datei anstelle des Algorithmus überprüft. Kreditnehmer mit hohem Kreditvolumen, nach dem Abschluss auf der Bank verfügbarem Geld oder anderen Ausgleichsfaktoren können mit Verhältnissen von mehr als 29/41 genehmigt werden.

Klicken Sie hier, um die USDA-Sätze zu überprüfen.

Mindestpunktzahl für Kredit-Score – Aktualisiert für 2021

2014 sind neue Mindestwerte für die Kreditwürdigkeit in Kraft getreten, die auf 2021 übertragen werden.Vor der Änderung konnten USDA-Darlehen mit einem Wert von 620 oder sogar weniger genehmigt werden.

Ab dem 1. Dezember 2014 hat USDA einen neuen Kredit-Score von mindestens 640 festgelegt. Dies ist keine wirklich große Änderung, da Die meisten USDA-Kreditgeber benötigten vor den offiziellen USDA-Aktualisierungen eine Punktzahl von 640.

Eine der letzten verbleibenden 100% -Finanzierungsoptionen

Während der Immobilienpleite schienen keine Geld-Down-Kredite verschwunden zu sein. USDA-Kredite blieben jedoch während dieser Zeit verfügbar und sind noch heute verfügbar. Die wachsende Beliebtheit des USDA-Kredits hat gezeigt, dass Zero-Down-Kredite nach wie vor sehr gefragt sind.

Kreditnehmer in bestimmten ländlichen Gebieten sollten sich glücklich schätzen, Zugang zu dieser kostengünstigen Zero-Down-Kreditoption zu haben. Jeder, der ein Haus in einer kleinen Stadt, einem Vorort oder einem ländlichen Gebiet sucht, sollte sich an einen USDA-Kreditprofi wenden, um zu erfahren, ob er sich für dieses großartige Programm qualifiziert.

Ich möchte ein Haus in einem Vorort kaufen. Sollte ich mich noch mit USDA-Finanzierung befassen?

Ja. Viele Vororte im ganzen Land haben Anspruch auf ein USDA-Darlehen. Füllen Sie einen kurzen Online-Fragebogen aus, um herauszufinden, ob Ihre Region förderfähig ist.

Ich dachte, USDA-Wohnungsbaudarlehen seien nur für landwirtschaftliche Betriebe bestimmt.

Im Gegenteil, ein USDA-Darlehen kann nicht zur Finanzierung verwendet werden den Kauf einer einkommensschaffenden Farm. Tatsächlich sind Häuser mit geringer Anbaufläche möglicherweise besser für das Programm geeignet, da USDA ein Haus möglicherweise nicht zulässt, wenn sein Grundstückswert mehr als 30% des Gesamtwerts des Hauses beträgt. Aus dem USDA-Handbuch:

„Im Allgemeinen darf der Wert der Website 30 Prozent des Gesamtwerts der Immobilie nicht überschreiten. Wenn der Wert der Website für das Gebiet typisch ist, wie aus der Bewertung hervorgeht und die Site kann nicht in zwei oder mehr Sites unterteilt werden, kann die 30-Prozent-Beschränkung überschritten werden. “

Sind USDA-Kredite ein obskurer Kredittyp, den niemand tatsächlich verwendet?

Nein Tausende von Eigenheimkäufern nutzen jedes Jahr USDA-Finanzierungen. Diese Hypothekendarlehen werden immer beliebter. Nachfolgend finden Sie eine Karte, wie viele Darlehen 2015 vom Staat abgeschlossen wurden.

Daten: CFPB

Bietet USDA ein optimiertes Refinanzierungsprogramm an?

Ja. Um sich zu qualifizieren, muss der Kreditnehmer derzeit über ein USDA-Darlehen verfügen und zu Hause wohnen. Das neue Darlehen unterliegt der Standardfinanzierungsgebühr und der Jahresgebühr. Genau wie beim Kauf von Krediten. Die Refinanzierung von Kreditnehmern muss sich anhand des laufenden Einkommens qualifizieren, kann sich jedoch mit höheren Quoten als allgemein akzeptiert qualifizieren, wenn die Zahlung sinkt und sie haben ihre aktuellen Hypothekenzahlungen pünktlich geleistet.

Wenn die neue Finanzierungsgebühr nicht in das Darlehen finanziert wird, benötigt der Kreditgeber möglicherweise keine neue Bewertung.

Kann ich eine Konstruktion erhalten? Darlehen mit USDA?

Eigenheimkäufer, die ein Haus mit einem USDA-Darlehen bauen möchten, können dies mithilfe des USDA-Baudarlehensprogramms tun, das ein Baudarlehen und ein traditionelles 30-jähriges festes USDA-Darlehen zu einem einzigen Abschluss kombiniert Darlehen.

Kann ich ein Neubauhaus mit einer USDA-Hypothek kaufen?

Ja. Tatsächlich sollte ein neues Zuhause die USDA-Mindeststandards noch einfacher erfüllen als ein bestehendes Zuhause. Viele Wohnsiedlungen in USDA-förderfähigen Gebieten nehmen zu, was dieses Darlehen zu einer großartigen Wahl für neue Häuser macht.

Beantragen Sie hier ein USDA-Darlehen für Neubauten.

Erfordert USDA, dass sich die Immobilie in einem guten Zustand befindet?

Im Allgemeinen ja. Der Gutachter gibt im Bewertungsbericht an, ob die Immobilie den Mindeststandards entspricht, die den gleichen Immobilienanforderungen entsprechen, die für ein FHA-Darlehen erforderlich sind. Stellen Sie sicher, dass Ihr Kreditgeber einen von der FHA zugelassenen Gutachter auswählt, der überprüfen kann, ob die Immobilie den FHA-Standards entspricht.

Kann ich ein Ferienhaus mit einem USDA-Darlehen kaufen?

USDA-Darlehen sind für die bestimmt Kauf des Hauptwohnsitzes. Diese Art von Wohnungsbaudarlehen kann nicht zum Kauf eines Zweitwohnsitzes verwendet werden.

Kann ich eine Eigentumswohnung oder ein Stadthaus mit einem USDA-Darlehen kaufen?

Ja, der Kreditgeber muss dies jedoch bestätigen Die Wohnung oder das Stadthaus erfüllt die Anforderungen von FHA, Fannie Mae, Freddie Mac oder VA. Der Kreditgeber übernimmt eine große Haftung, indem er bescheinigt, dass ein Eigentumswohnungsprojekt diese Anforderungen erfüllt, sodass er möglicherweise nicht bereit ist, ein USDA-Darlehen für eine Eigentumswohnung oder ein Stadthaus zu genehmigen.

Kann ich ein Fertighaus mit einem USDA-Darlehen kaufen? ?

Mit USDA können Käufer normalerweise nur neu hergestellte Häuser kaufen. Während bereits bestehende Fertighäuser in der Regel nicht zulässig sind, können sie akzeptabel sein, wenn der derzeitige Eigentümer ein USDA-Wohnungsbaudarlehen auf dem Grundstück hat. Fragen Sie Ihren Immobilienmakler nach diesen Informationen.

Neu hergestellte Häuser müssen bestimmte Wärmeleistungsstandards erfüllen und dauerhaft auf einem Fundament befestigt sein. Es muss auch eine Mindestwohnfläche von 400 Quadratmetern haben. Ein Käufer, der an einem Fertighaus / Mobilheim interessiert ist, sollte sich bei seinem Immobilienmakler und Kreditgeber erkundigen, ob das Haus USDA-fähig ist.

Sind USDA-Wohnungsbaudarlehen nur für Erstkäufer?

Nein. Käufer, die zuvor gekauft haben, können das USDA-Programm nutzen.In der Regel müssen Kreditnehmer jedoch ihr derzeitiges Eigenheim verkaufen oder nachweisen, dass es entweder zu weit von ihrer Arbeit entfernt ist oder auf andere Weise nicht mehr geeignet ist.

Klicken Sie hier, um Ihre Null-Down-Hypothekenberechtigung zu überprüfen.

Erlaubt USDA Geschenke an Hilfe bei Abschlusskosten?

Ja. Geschenke können verwendet werden, sofern sie von einer verwandten, gemeinnützigen Organisation, Regierungsbehörde oder gemeinnützigen Organisation stammen. In einigen Fällen kann ein Geschenk eines Freundes verwendet werden, wenn der Nachweis der Beziehung vor der Darlehenstransaktion erbracht werden kann. Bewerber, die ein Geschenk erhalten, müssen das Geschenkbriefformular des USDA ausfüllen. Laden Sie das Formular hier herunter.

Wie hoch ist die Mindestkreditbewertung für ein USDA-Darlehen?

USDA gewährt Personen mit einer Punktzahl von 660 und höher die höchsten Genehmigungsstufen. Am 1. Dezember 2014 legte USDA eine Mindestpunktzahl für das Programm von 640 fest. Dies war keine große Änderung, da die meisten zugelassenen Kreditgeber bereits ihre eigene Mindestpunktzahl auf demselben Niveau festgelegt hatten.

Ich habe keine Gutschrift . Kann ich ein USDA-Darlehen erhalten?

Kreditnehmer, die keine etablierte Bonität haben, können sich möglicherweise für ein USDA-Darlehen qualifizieren. Es werden mindestens 4 nicht traditionelle Quellen benötigt, z. B.:

- Mietverlauf

- Zahlungsaufzeichnungen für Versorgungsunternehmen

- Versicherungszahlungen

Kann ich meine Finanzierungsgebühr finanzieren, obwohl mein LTV mehr als 100% beträgt?

USDA betrachtet die Finanzierungsgebühr nicht als Teil seines Loan-to-Value (LTV). USDA ermöglicht also im Wesentlichen einen LTV von etwas mehr als 101%.

Warum nutzt nicht jeder Käufer das USDA-Wohnungsbaudarlehensprogramm?

Die meisten Eigenheimkäufer würden es vorziehen, einen LTV durchzuführen USDA-Darlehen, aber möglicherweise sind die Bereiche, in denen sie suchen, nicht USDA-berechtigt. Größere städtische und umliegende Gebiete sind nicht förderfähig, da der Zweck des Programms darin besteht, die ländliche Entwicklung zu fördern. Dennoch ist eine überraschende Anzahl von entwickelten Vorstadtgebieten weiterhin förderfähig.

Beantragen Sie hier USDA

Die USDA-Zinssätze für Wohnungsbaudarlehen sind niedrig und kostenlose Angebote sind ab sofort verfügbar. Überprüfen Sie Ihre Berechtigung für dieses Programm und informieren Sie sich über USDA-fähige Gebiete in Ihrer Nähe. Füllen Sie zunächst ein kurzes Online-Anfrageformular aus.

Klicken Sie hier, um Ihre USDA-Berechtigung zu überprüfen.

* Statistik pro AskUSDA-Blog vom 28.02.2013.