Az USDA lakáshitelei 100% -os finanszírozást, alacsony kamatlábakat és megfizethető fizetéseket kínálnak. Ezek a hitelek napról napra egyre népszerűbbek, mivel a vásárlók könnyebb módot találnak a ház megvásárlására, nulla előleg nélkül.

Az USDA háromféle típusú lakáshitelet kínál:

Hitelgaranciák : Az USDA garantálja a helyi hitelező által kibocsátott hitelt, amely lehetővé teszi a hitelfelvevők számára az alacsony jelzálog-kamatlábak és az alacsony előleg előnyeit.

Közvetlen kölcsönök: Ezeket az alacsony jövedelmű pályázók jelzálogát az USDA adja ki, 1% -os kamatlábbal.

Lakásfelújítási kölcsönök és támogatások: Ezek a kölcsönök célja, hogy a lakástulajdonosoknak segítséget nyújtsanak otthonaik javításában vagy korszerűsítésében, legfeljebb 27 500 dollárig.

Kattintson ide, hogy ellenőrizze az USDA otthonát kölcsön alkalmassága percekben.

Ebben a cikkben:

- az USDA által támogatható földrajzi területek

- az USDA lakáshiteleinek előnyei

- az USDA hitelből származó jövedelemhatárai

- USDA hitel jelzálog kamatlábai

- Hitel pontszám minimumok

- USDA hitel GYIK

- Javasolt USDA hitelezőink

Mi az az USDA hitelprogramja?

Az Egyesült Államok Mezőgazdasági Minisztériuma (USDA) hitelezési irányelveket határoz meg a programhoz, ezért hívják az USDA vidékfejlesztési (RD) hitelének is. Ez a jelzálogtípus csökkenti az otthoni vásárlók költségeit a támogatható vidéki és külvárosi területeken. Ez az egyik legköltséghatékonyabb lakásvásárlási program napjainkban a piacon.

1949-es megalakulása óta az USDA vidékfejlesztési kölcsöne több mint egymillió lakásvásárlónak segített lakáshoz jutni, alig vagy alig. .

Ki jogosult az USDA lakáshitelre?

Az USDA lakáshitel azoknak a hitelfelvevőknek vehető igénybe, akik megfelelnek a jövedelem és a hitel alkalmassági követelményeinek. A minősítés könnyebb, mint sok más típusú hitel esetében, mivel a hitelhez nincs szükség előlegre vagy magas hitelpontszámra. A lakásvásárlóknak meg kell győződniük arról, hogy az USDA által támogatható földrajzi területeken lévő otthonokat keresnek-e, mert az ingatlan elhelyezkedése a legfontosabb tényező ehhez a hiteltípushoz.

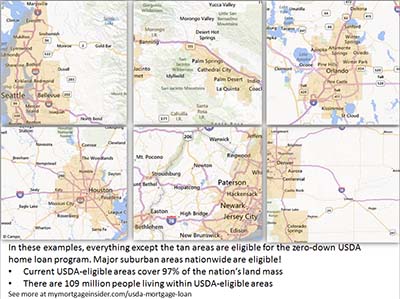

USDA jelzálogjogosult földrajzi területek

az ingatlannak az USDA által támogatható területen kell lennie. A hitelfelvevők az USDA térképein átkutathatnak bizonyos területeket, vagy pontosan meghatározhatnak egy adott címet. Ha nem biztos abban, hogy egy ingatlan jogosult-e, forduljon ide az USDA hitelintézetéhez.

Úgy gondolja, hogy a területe nem jogosult? Nos, az Egyesült Államok szárazföldi tömegének körülbelül 97% -a jogosult az USDA-ra, ami 109 millió embert jelent. Sok külvárosi ingatlan jogosult lehet az USDA finanszírozására. Érdemes ellenőrizni, még akkor is, ha úgy gondolja, hogy a környezete túl fejlett ahhoz, hogy „vidékinek” lehessen tekinteni. Az USDA támogathatósági térképei továbbra is a 2000. évi népszámlálás népesedési statisztikáin alapulnak. Ez egyedülálló lehetőség egy elővárosi otthon finanszírozására ezzel nulladik jelzálogkölcsön-program, mielőtt az USDA frissíti a térképeiket.

Mutasd meg a mai USDA-kamatlábakat.

Közelgő elfogadható USDA-térképváltozások

Az USDA módosította október 1-jei jogosultsági térképeit. , 2015. Az USDA-n belüli forrás szerint azonban a térképváltozásokat elhalasztották.

A forrás szerint a jogosultsági térképeket most három-öt évente felülvizsgálják. Az utolsó felülvizsgálat 2014-ben történt.

Az USDA október 1-től szeptember 30-ig tartó pénzügyi évben fut. Ezért történik a program legnagyobb változásai októberben. Emiatt figyeljen a földrajzi határváltozásra 2020. október 1-jén.

A változások valószínűbbek 2020-ban és 2021-ben. Ennek oka: A 2020-as népszámlálás. Az USDA térképeit ezekre az egész USA-ra kiterjedő népességszámokra alapozza, amelyek 10 évente történnek. Mivel az USDA 2000 óta nem hajtott végre jelentős változásokat a térképeken, egyre valószínűbb, hogy hamarosan nagy frissítések történnek.

Az USDA lakáshiteleinek előnyei

Zero Down ( 100% -os finanszírozás)

Kezét lenyomva, az USDA hitel legfontosabb jellemzője, hogy zéró leértékelést igényel. Ez lehetővé teszi az elszámolható ház vételárának 100% -os finanszírozását. Az FHA-hitelek minimum 3,5% -os előleget igényelnek, ezrek hozzáadva az előzetes kiadásokat. A pénzt nem lehívó funkció sok ember számára lehetővé tette, hogy olyan házat vásároljon, aki egyébként kizárna a háztulajdonból.

Itt az esélye a nullára csökkentett lakáshitelnek. Jelentkezzen ide.

Az USDA garancia

Az USDA hitelt az Egyesült Államok kormánya garantálja – konkrétan az Egyesült Államok Mezőgazdasági Minisztériuma. A garantált nem azt jelenti, hogy minden hitelfelvevő jóváhagyása biztos. Inkább azt jelenti, hogy az USDA megtéríti a hitelezőknek, ha a hitelfelvevő nem teljesíti a kölcsönt. Az USDA támogatása nagyrészt megszünteti a hitel kockázatát, és lehetővé teszi a bankok és jelzálog-társaságok számára, hogy hihetetlenül alacsony kamatlábakkal kínáljanak le nullázott hitelt.

Az USDA garanciadíja

A hitelezői garancia részben az USDA jelzálogbiztosítási díja fedezi, amely a hitel összegének 1,00% -a (csökkent a 2016. október 1-jei 2,75% -ról). A hitelnek 0,35% -os éves díja is van (0-ról csökkent).50% 2016. október 1-jén).

Az éves díjat havonta, tizenkét egyenlő részletben fizetjük. Minden kölcsönzött 100 000 dollárért az előleg díja 1000 dollár, a havi prémiuma pedig 29 dollár.

A hitelfelvevő az előleg díját a kölcsön összegébe gördítheti, vagy zsebből kifizetheti. Más hiteltípusokhoz, például az FHA-hoz vagy a hagyományos kölcsönök magán jelzálog-biztosításához (PMI) képest, az USDA jelzálog-biztosítási díjai a legalacsonyabbak közé tartoznak.

Az USDA hitelek olcsóbbak 2016 óta

2016. október 1-jén az USDA 0,50% -ról 0,35% -ra csökkentette havi díját. A havi költség megegyezik a hitel összegével vagy a fennmaradó tőkeegyenleggel, szorozva 0,35% -kal, osztva 12-vel.

Ezenkívül az előlegdíj 2,75% -ról mindössze 1,00% -ra csökkent. Ez jó alkalom a lakásvásárlók számára arra, hogy alacsonyabb havi befizetéseket kapjanak ezzel a hitelprogrammal.

USDA lakáshitel jövedelem korlátai

A “közepes” jövedelműek számára garantált kölcsönök állnak rendelkezésre, amelyek Az USDA szerint a terület mediánjövedelmének akár 115% -át is keresik. Például egy négytagú család évente akár 92 450 dollárt kereshet, ha ingatlant vásárol a kaliforniai Calaveras megyében.

A jövedelemhatárok nagylelkűek. . A mérsékelt keresők általában úgy találják, hogy a program határain belül vannak.

Fontos szem előtt tartani, hogy az USDA figyelembe veszi a háztartás összes jövedelmét. Például, ha egy 17 – egy éves gyermeknek, akinek van munkája, be kell jelentenie a gyermek jövedelmét az USDA jogosultsági céljai érdekében. A gyermek jövedelmének nem kell szerepelnie a hitelkérelemben, vagy azt minősítésre kell felhasználni. De a hitelező a háztartás összes jövedelmét megvizsgálja a jogosultság meghatározásakor .

Kattintson ide az USDA lakáshitel-jogosultságának ellenőrzéséhez.

USDA Lo an Length

Az USDA-hitel csak két jelzálog-választási lehetőséget kínál: 15 és 30 éves fix kamatozású hiteleket. Ezek a legbiztonságosabb és leginkább bevált kölcsönprogramok. Állítható kamatozású hitelek nem állnak rendelkezésre.

Az USDA-hitel csak két jelzálog-választási lehetőséget kínál: 15 és 30 éves fix kamatozású hiteleket. Ezek a legbiztonságosabb és leginkább bevált kölcsönprogramok. Állítható kamatozású hitelek nem állnak rendelkezésre.

Alacsony USDA jelzálogköltségek

A magánbankok és jelzálog-társaságok nagyon alacsony kamatozással kínálják az USDA hiteleit. Az USDA támogatja ezeket a hiteleket, így biztonságosabbá és olcsóbbá teszi a magánbankok és a jelzálog-társaságok hitelezését. A megtakarításokat alacsonyabb kamatlábak formájában hárítják át a lakásvásárlóra.

Az USDA hitelkamatai gyakran alacsonyabbak, mint a hagyományos és az FHA-hiteleknél. Az otthoni vásárlók, akik az USDA-t választják, gyakran alacsonyabb havi befizetésekkel járnak, figyelembe véve az egyéb hiteltípusokhoz kapcsolódó magasabb jelzálog-biztosítási díjakat.

Mutasd meg a mai USDA jelzálog-kamatlábakat.

Zárási költség opciók

USDA A kölcsönök lehetővé teszik az eladó számára, hogy megfizesse a vevő zárási költségeit, az eladási ár legfeljebb 3% -áig. A hitelfelvevők a családtagoktól vagy a minősített nonprofit ügynökségektől származó ajándékokat is felhasználhatják a zárási költségek ellensúlyozására, amikor átadják ezt az USDA által aláírt, letölthető ajándék levelet. az adományozó.

Az USDA-hitelek lehetővé teszik a hitelfelvevők számára, hogy a becsült érték teljes összegéig kölcsönt nyissanak, még akkor is, ha az meghaladja a vételárat. A hitelfelvevők a felesleges forrásokat felhasználhatják zárási költségekre. Például egy ház ára 100 000 dollár, de 105 000 dollárra becsüli. A hitelfelvevő 105 000 dolláros hitelt nyithat, és az extra forrásokat felhasználhatja a zárási költségek finanszírozására.

Eszközkövetelmények

Hitelfelvevők, akik nem az összes zárási költségét az eladó fizesse, vagy egyéb módon készpénzre van szüksége a záráshoz A kölcsönnek igazolnia kell, hogy rendelkezik megfelelő eszközzel. Két hónapos bankszámlakivonat szükséges.

Az is követelmény, hogy a hitelfelvevőnek ne legyen elegendő eszköze ahhoz, hogy 20% -ot letegyen egy otthonra. Az a hitelfelvevő, akinek elegendő eszköze van a hagyományos kölcsön megszerzéséhez, nem jogosult az USDA hitelére.

Adósságráta – 2020-ban a 2014-ben bevezetett változások fenntartása érdekében

A program új adósságrátát fogadott el. követelmények 2014. december 1-jén. A házirendet 2020-ban nem tervezik frissíteni.

2014 decemberét megelőzően nem voltak maximális arányok, amíg az USDA „GUS” nevű számítógépes biztosítási rendszere jóváhagyott. A továbbiakban a hitelfelvevő arányainak 29 és 41 alatt kell lenniük. Ez azt jelenti, hogy a hitelfelvevő házfizetése, adói, biztosítási és HOA-díjai nem haladhatják meg bruttó jövedelmének 29 százalékát. Ezenkívül a hitelfelvevő összes adósságfizetése ( a teljes házfizetéshez hozzáadott hitelkártyák, autófizetések, diákhitelek stb.) a havi bruttó jövedelem 41 százaléka alatt kell lennie.

Például egy hitelfelvevő havi 4000 dolláros bruttó jövedelemmel a házfizetés akár 1160 dollár, az adósságfizetések pedig 480 dollár.

Az USDA hitelezői felülírhatják ezt az arányt követelmények kézi aláírással – amikor egy személy az algoritmus helyett áttekinti a fájlt. A nagy hitellel rendelkező hitelfelvevők, zárás után tartalék pénz a bankban, vagy más kompenzációs tényezők 29/41-nél magasabb arányokkal hagyhatók jóvá.

Kattintson ide az USDA kamatlábainak ellenőrzéséhez.

Hitel pontszám minimumok – frissítve 2021-re

2014-ben új hitelminősítési minimumok léptek hatályba, amelyeket 2021-re visznek át.A változás előtt az USDA hiteleit 620 vagy annál alacsonyabb pontszámmal lehet jóváhagyni.

2014. december 1-jétől az USDA új hitelminősítési minimumot 640-ben állapított meg. Ez nem igazán nagy változás, mivel a legtöbb USDA-hitelezőnek 640 pontszámra volt szüksége az USDA hivatalos frissítései előtt.

Az utolsó fennmaradó 100% -os finanszírozási lehetőségek egyike

Úgy tűnt, hogy a lakásgazdálkodás során nem tűntek el pénzvisszafizetési hitelek, de az USDA hitelek mindvégig rendelkezésre álltak és ma is rendelkezésre állnak. Az USDA hitelének növekvő népszerűsége bebizonyította, hogy a nulla hitelek továbbra is nagy keresletet mutatnak.

A kijelölt vidéki területeken a hitelfelvevőknek szerencsésnek kell lenniük, ha hozzájutnak ehhez az alacsony költségű, nulla összegű hitelhez. Aki otthont keres egy kisvárosban, külvárosi vagy vidéki térségben, vegye fel a kapcsolatot az USDA hitelszakértőjével, hogy megtudja, jogosultak-e erre a nagyszerű programra.

Külvárosi területen szeretnék otthont vásárolni. Még mindig utána kellene néznem az USDA finanszírozásának?

Igen. Az ország számos külvárosi területe jogosult az USDA hitelre. Töltsön ki egy rövid online kérdőívet, hogy megtudja, támogatható-e az Ön területe.

Úgy gondoltam, hogy az USDA lakáshitelei csak a gazdaságok számára készültek.

Épp ellenkezőleg, az USDA-hitel nem használható fel finanszírozásra. jövedelemtermelő gazdaság vásárlása. Valójában az alacsony alapterületű otthonok alkalmasabbak lehetnek a programra, mivel az USDA nem biztos, hogy engedélyez egy otthont, ha annak földterülete meghaladja az otthon teljes értékének 30% -át. Az USDA kézikönyvéből:

“Általában a webhely értéke nem haladhatja meg az ingatlan teljes értékének 30 százalékát. Amikor a terület értéke jellemző a területre, amint azt az értékelés is bizonyítja , és a webhely nem osztható fel két vagy több webhelyre, a 30 százalékos korlátozás túlléphető. ”

Vannak-e olyan homályos hiteltípusok az USDA-hiteleknél, amelyeket valójában senki sem használ?

Nem . Évente lakásvásárlók ezrei veszik igénybe az USDA finanszírozását. Ezek a jelzálogkölcsönök egyre népszerűbbek. Az alábbiakban feltérképezzük, hány hitelt teljesítettek az államok 2015-ben.

Adatok: CFPB

Az USDA kínál egyszerűsített refinanszírozási programot?

Igen. A jogosultsághoz a hitelfelvevőnek jelenleg USDA-hitellel kell rendelkeznie, és otthon kell laknia. Az új hitelre a szokásos finanszírozási díj és az éves díj vonatkozik, A refinanszírozó hitelfelvevőknek a folyó jövedelem felhasználásával kell minősíteniük, de az általános elfogadottnál magasabb arányokkal rendelkezhetnek, ha a fizetés csökken, és határidőre teljesítették jelenlegi jelzálogfizetéseiket.

Ha az új finanszírozási díjat nem finanszírozzák a kölcsönbe, akkor a hitelezőnek nem lehet szüksége új értékelésre.

Kaphatok építkezést kölcsön az USDA-nál?

Azok a házvásárlók, akik USDA-hitelből szeretnének otthont építeni, ezt megtehetik az USDA építési hitelprogramjának felhasználásával, amely ötvözi az építési hitelt és a hagyományos 30 éves fix USDA-hitelt egyetlen zárásként kölcsön.

Vásárolhatok új építési házat USDA jelzáloggal?

Igen. Valójában egy új otthonnak még könnyebben kell megfelelnie az USDA minimumkövetelményeinek, mint egy meglévő otthon. Számos lakásfejlesztés folyik az USDA által támogatható területeken, ez a kölcsön remek választás az új házak számára.

Jelentkezzen be új építési USDA hitelt itt.

Megköveteli az USDA, hogy az ingatlan jó állapotban legyen?

Általában igen. Az értékbecslő az értékelő jelentésben megállapítja, hogy az ingatlan megfelel-e a minimumkövetelményeknek, amelyek megegyeznek az FHA-hitelhez szükséges tulajdonságokkal. Győződjön meg arról, hogy hitelezője kiválaszt egy FHA által jóváhagyott értékbecslőt, aki igazolni tudja, hogy az ingatlan megfelel-e az FHA előírásoknak.

Vásárolhatok-e nyaralót USDA-kölcsönnel?

Az USDA-kölcsönök elsődleges lakóhely vásárlása. Ez a típusú lakáshitel nem használható fel második lakás vásárlására.

Vásárolhatok-e társasházat vagy lakóházat USDA-hitelgel?

Igen, azonban a hitelezőnek meg kell erősítenie, hogy a társasház vagy a városháza megfelel az FHA, Fannie Mae, Freddie Mac vagy VA követelményeinek. A hitelező nagy felelősséget vállal azzal, hogy igazolja, hogy egy társasházi projekt megfelel ezeknek a követelményeknek, ezért előfordulhat, hogy nem hajlandóak jóváhagyni az USDA hitelét egy társasházhoz vagy egy lakóházhoz. ?

Az USDA általában lehetővé teszi a vásárlók számára, hogy csak új gyártott lakásokat vásároljanak. Míg a korábban már gyártott lakások általában nem engedélyezettek, elfogadhatóak lehetnek, ha a jelenlegi tulajdonosnak van egy USDA lakáshitel az ingatlanon. Kérje ezt az információt az ingatlanközvetítőtől.

Az új gyártott lakásoknak meg kell felelniük bizonyos hőteljesítmény-előírásoknak, és tartósan az alapítványhoz kell rögzíteniük. Legalább 400 négyzetméteres lakótérrel kell rendelkeznie. Az a vásárló, akit érdekel egy gyártott / mobil otthon, érdeklődjön ingatlanügynökétől és hitelezőjétől, hogy az otthon USDA-jogosult-e.

Az USDA lakáshitelei csak első alkalommal vásárolnak?

Nem. Azok a vásárlók, akik korábban vásároltak, használhatják az USDA programot.A hitelfelvevőknek azonban általában el kell adniuk jelenlegi otthonukat, vagy be kell bizonyítaniuk, hogy az vagy túl messze van a munkájuktól, vagy másképp már nem alkalmas.

Kattintson ide, hogy ellenőrizze a jelzálog-nulla csökkentési jogosultságát. segít a költségek lezárásában?

Igen. Az ajándékokat akkor lehet felhasználni, ha rokonoktól, jótékonysági szervezetektől, kormányzati szervektől vagy nonprofit szervezetektől származnak. Bizonyos esetekben egy barát ajándékát akkor lehet felhasználni, ha a kölcsönügylet előtti kapcsolat bizonyítékát be lehet mutatni. Az ajándékot kapó pályázóknak ki kell tölteniük az USDA ajándéklevél űrlapját. Töltse le az űrlapot itt.

Mi az a minimális hitel pontszám, amely megengedett az USDA hiteléhez?

Az USDA a legmagasabb jóváhagyási szintet biztosítja a 660 vagy annál magasabb pontszámmal rendelkezőknek. 2014. december 1-jén az USDA 640-ben határozta meg a program minimális pontszámát. Ez nem volt nagy változás, mivel a legtöbb jóváhagyott hitelező már megadta a saját minimális pontszámát ugyanazon a szinten.

Nincs hitelem . Kaphatok USDA-kölcsönt?

Azok a hitelfelvevők, akiknek nincs hitelkártya-előzménye, jogosultak lehetnek USDA-hitelre. Legalább 4 nem hagyományos forrásra lesz szükség, például:

- bérleti előzmények

- közüzemi fizetési nyilvántartások

- biztosítási kifizetések

Finanszírozhatom a finanszírozási díjat, annak ellenére, hogy az LTV értéke meghaladja a 100% -ot?

Az USDA nem tekinti a finanszírozási díjat hitel-érték (LTV) részének. Tehát lényegében az USDA valamivel több mint 101% -os LTV-t tesz lehetővé.

Miért nem használja minden vevő az USDA lakáshitel-programját?

A legtöbb otthoni vásárló inkább egy USDA-hitel, de talán azok a területek, amelyekre néznek, nem jogosultak az USDA-ra. A nagyobb városi és környező területek nem támogathatók, mivel a program lényege a vidékfejlesztés ösztönzése. Ennek ellenére meglepően sok fejlett külvárosi terület továbbra is támogatható.

Jelentkezzen az USDA-ra itt

Az USDA lakáshitel-aránya alacsony, és most ingyenes árajánlatok állnak rendelkezésre. Ellenőrizze, hogy jogosult-e erre a programra, és tájékozódjon a közeli USDA-támogatható területekről. A kezdéshez töltsön ki egy rövid online igénylőlapot.

Kattintson ide, hogy ellenőrizze az USDA jogosultságát.

* Statisztika AskUSDA blogonként, 2013. 02. 28-án.