Pożyczki mieszkaniowe USDA oferują 100% finansowania, niskie stawki i przystępne płatności. Pożyczki te stają się coraz bardziej popularne z dnia na dzień, ponieważ kupujący odkrywają łatwiejszy sposób na zakup domu bez przedpłaty.

Istnieją trzy rodzaje kredytów mieszkaniowych w USDA:

Gwarancje kredytowe : USDA gwarantuje pożyczkę udzieloną przez lokalnego pożyczkodawcę, umożliwiając pożyczkobiorcom korzystanie z niskich stóp procentowych kredytu hipotecznego i niskiego wkładu własnego.

Pożyczki bezpośrednie: Te kredyty hipoteczne dla wnioskodawców o niskich dochodach są wydawane przez USDA, ze stopami procentowymi zaledwie 1%.

Pożyczki i dotacje na remont domu: te pożyczki mają na celu pomóc właścicielom domów w naprawie lub modernizacji ich domów, do kwoty 27 500 USD.

Kliknij tutaj, aby zweryfikować swój dom w USDA kwalifikowalność pożyczki w kilka minut.

W tym artykule:

- Obszary geograficzne kwalifikujące się do USDA

- Zalety kredytów mieszkaniowych USDA

- Limity dochodów z kredytu USDA

- Oprocentowanie kredytu hipotecznego w USDA

- Minimalna ocena kredytowa

- Często zadawane pytania dotyczące kredytu w USDA

- Polecani pożyczkodawcy z USDA

Co to jest program pożyczkowy USDA?

Departament Rolnictwa Stanów Zjednoczonych (USDA) ustala wytyczne dotyczące pożyczki dla programu, dlatego jest on również nazywany pożyczką USDA na rozwój obszarów wiejskich (RD). Ten rodzaj kredytu hipotecznego zmniejsza koszty dla nabywców domów na kwalifikujących się obszarach wiejskich i podmiejskich. Jest to obecnie jeden z najbardziej opłacalnych programów zakupu domu na rynku.

Od momentu powstania w 1949 roku, pożyczka USDA Rural Development pomogła ponad milionowi nabywców domów w uzyskaniu mieszkania przy niewielkich lub żadnych kosztach. .

Komu przysługuje kredyt mieszkaniowy w USDA?

Kredyt mieszkaniowy w USDA jest dostępny dla pożyczkobiorców, którzy spełniają wymagania dotyczące dochodów i kwalifikowalności kredytowej. Kwalifikacja jest łatwiejsza niż w przypadku wielu innych typów pożyczek, ponieważ pożyczka nie wymaga wpłaty zaliczki ani wysokiej zdolności kredytowej. Kupujący domy powinni upewnić się, że patrzą na domy w obszarach geograficznych kwalifikujących się do USDA, ponieważ lokalizacja nieruchomości jest najważniejszym czynnikiem dla tego rodzaju pożyczki.

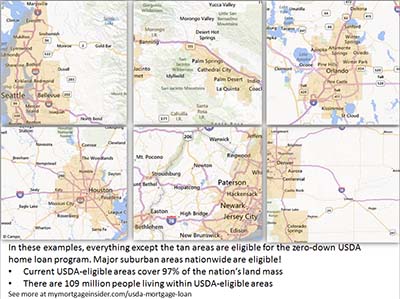

Obszary geograficzne kwalifikujące się do kredytu hipotecznego USDA

nieruchomość musi znajdować się na obszarze kwalifikującym się do USDA. Pożyczkobiorcy mogą przeszukiwać mapy USDA, aby przeglądać określone obszary lub wskazać konkretny adres. Jeśli nie jesteś pewien, czy nieruchomość się kwalifikuje, skontaktuj się z urzędnikiem ds. Pożyczek z USDA tutaj.

Myślisz, że Twój obszar się nie kwalifikuje? Cóż, około 97% masy lądowej Stanów Zjednoczonych kwalifikuje się do USDA, co stanowi 109 milionów ludzi. Wiele nieruchomości na obszarach podmiejskich może kwalifikować się do finansowania przez USDA. Warto to sprawdzić, nawet jeśli uważasz, że twój obszar jest zbyt rozwinięty, aby można go było uznać za „wiejski”. Mapy kwalifikacyjne USDA są nadal oparte na statystykach ludności ze spisu ludności z 2000 r. Jest to wyjątkowa okazja do sfinansowania domu podmiejskiego w ten sposób program hipoteki zerowej przed aktualizacją map przez USDA.

Pokaż dzisiejsze stawki USDA.

Nadchodzące kwalifikujące się zmiany w mapach USDA

USDA zaplanowało zmiany w swoich mapach kwalifikowalności na 1 października , 2015. Jednak według źródła z USDA zmiany map zostały przełożone.

Według źródła mapy kwalifikowalności są obecnie weryfikowane co trzy do pięciu lat. Ostatnia weryfikacja miała miejsce w 2014 roku.

USDA działa w roku podatkowym od 1 października do 30 września. Dlatego większość zmian w programie ma miejsce w październiku. Z tego powodu uważaj na zmianę granic geograficznych 1 października 2020 r.

Zmiany są bardziej prawdopodobne w 2020 i 2021 r. Powód: Spis ludności 2020. USDA opiera swoje mapy na tych liczbach populacji w całych Stanach Zjednoczonych, które mają miejsce co 10 lat. Ponieważ USDA nie wprowadził większych zmian w mapach od 2000 roku, jest coraz bardziej prawdopodobne, że wkrótce pojawią się duże aktualizacje.

Zalety kredytów mieszkaniowych USDA

Zero Down ( 100% finansowania)

Bez wątpienia najważniejszą cechą pożyczki USDA jest to, że wymaga ona zerowej wartości. Pozwala na 100% sfinansowanie ceny zakupu kwalifikującego się domu. Pożyczki FHA wymagają co najmniej 3,5% zaliczki, dodając tysiące do wydatków z góry. Funkcja bez obniżania kosztów umożliwiła wielu osobom zakup domu, który w innym przypadku zostałby pozbawiony prawa własności do domu.

Oto Twoja szansa na zerową pożyczkę na dom. Złóż wniosek.

Gwarancja USDA

Pożyczka USDA jest gwarantowana przez rząd Stanów Zjednoczonych – w szczególności przez Departament Rolnictwa Stanów Zjednoczonych. Gwarancja nie oznacza, że zgoda każdego pożyczkobiorcy jest pewna. Oznacza to raczej, że USDA zwróci pożyczkodawcom, jeśli pożyczkobiorca nie spłaci pożyczki. Wsparcie USDA usuwa większość ryzyka związanego z pożyczką i pozwala bankom i firmom hipotecznym na oferowanie pożyczki z zerową obniżką po niewiarygodnie niskich oprocentowaniu.

Opłata gwarancyjna USDA

Gwarancja pożyczkodawcy jest częściowo finansowany ze składki na ubezpieczenie kredytu hipotecznego USDA, która wynosi 1,00% kwoty kredytu (spadek z 2,75% na dzień 1 października 2016 r.). Pożyczka ma również opłatę roczną w wysokości 0,35% (obniżona z 0.50% w dniu 1 października 2016 r.).

Roczna opłata uiszczana jest co miesiąc w dwunastu równych ratach. Za każde pożyczone 100 000 USD opłata z góry wynosi 1000 USD, a miesięczna premia 29 USD.

Pożyczkobiorca może przelać opłatę z góry na kwotę pożyczki lub zapłacić ją z własnej kieszeni. W porównaniu z innymi rodzajami pożyczek, takimi jak FHA lub prywatne ubezpieczenie hipoteczne (PMI) od tradycyjnych kredytów, opłaty za ubezpieczenie kredytu hipotecznego USDA należą do najniższych.

Pożyczki w USDA są tańsze od 2016 roku

1 października 2016 r. USDA obniżyło swoją miesięczną opłatę z 0,50% do 0,35%. Miesięczny koszt jest równy kwocie pożyczki lub pozostałemu saldowi kapitału pomnożonemu przez 0,35% i podzielonemu przez 12.

Dodatkowo opłata z góry spadła z 2,75% do zaledwie 1,00%. Jest to dobra okazja dla kupujących domy, aby uzyskać niższe miesięczne raty w ramach tego programu pożyczkowego.

Limity dochodu z kredytu mieszkaniowego USDA

Pożyczki gwarantowane są dostępne dla osób o „umiarkowanych” dochodach, które USDA definiuje jako osoby zarabiające do 115% średniego dochodu regionu. Na przykład czteroosobowa rodzina kupująca nieruchomość w hrabstwie Calaveras w Kalifornii może zarobić do 92 450 USD rocznie.

Limity dochodów są hojne . Zazwyczaj osoby o umiarkowanych dochodach uznają, że mieszczą się w granicach programu.

Ważne jest również, aby pamiętać, że USDA bierze pod uwagę wszystkie dochody gospodarstwa domowego. Na przykład, jeśli rodzina ma 17 lat -letnie dziecko, które ma pracę, będzie musiało ujawnić dochód dziecka, aby kwalifikować się do USDA. Dochód dziecka nie musi znajdować się we wniosku o pożyczkę ani być wykorzystany do kwalifikacji. Jednak pożyczkodawca uwzględni cały dochód gospodarstwa domowego podczas określania uprawnień .

Kliknij tutaj, aby zweryfikować uprawnienia do kredytu mieszkaniowego w USDA.

Kredyt w USDA Długość

Pożyczka USDA oferuje tylko dwie opcje kredytu hipotecznego: 15- i 30-letnią pożyczkę o stałym oprocentowaniu. To najbezpieczniejsze i sprawdzone programy pożyczkowe. Pożyczki o zmiennym oprocentowaniu nie są dostępne.

Pożyczka USDA oferuje tylko dwie opcje kredytu hipotecznego: 15- i 30-letnią pożyczkę o stałym oprocentowaniu. To najbezpieczniejsze i sprawdzone programy pożyczkowe. Pożyczki o zmiennym oprocentowaniu nie są dostępne.

Niskie oprocentowanie kredytów hipotecznych w USD

Prywatne banki i firmy hipoteczne oferują pożyczki w USDA po bardzo niskich stawkach. USDA wspiera te pożyczki, dzięki czemu ich udzielanie jest bezpieczniejsze i tańsze dla prywatnych banków i firm hipotecznych. Oszczędności są przekazywane nabywcy domu w formie niższych stóp procentowych.

Oprocentowanie kredytu w USDA jest często niższe niż w przypadku kredytów konwencjonalnych i FHA. Nabywcy domów, którzy wybierają USDA, często otrzymują niższe miesięczne raty, biorąc pod uwagę wyższe opłaty za ubezpieczenie kredytu hipotecznego związane z innymi typami pożyczek.

Pokaż dzisiejsze oprocentowanie kredytu hipotecznego w USDA.

Opcje kosztów zamknięcia

USDA pożyczki pozwalają sprzedającemu pokryć koszty zamknięcia kupującego do 3% ceny sprzedaży. Pożyczkobiorcy mogą również wykorzystać fundusze podarunkowe od członków rodziny lub kwalifikujących się agencji non-profit, aby zrekompensować koszty zamknięcia, dostarczając ten list podarunkowy USDA do pobrania podpisany przez darczyńca.

Pożyczki w USDA umożliwiają również pożyczkobiorcom otwarcie pożyczki na pełną kwotę szacowanej wartości, nawet jeśli jest ona wyższa niż cena zakupu. Pożyczkobiorcy mogą przeznaczyć nadwyżkę środków na koszty zamknięcia. Na przykład cena domu wynosi 100 000 USD, ale wycenia się na 105 000 USD. Pożyczkobiorca może otworzyć pożyczkę na 105 000 USD i wykorzystać dodatkowe środki na sfinansowanie kosztów zamknięcia.

Wymagania dotyczące aktywów

Pożyczkobiorcy, którzy tego nie robią wszystkie koszty zamknięcia pokrywa sprzedawca lub w inny sposób potrzebują gotówki do zamknięcia lokalu Pożyczka będzie musiała udowodnić, że posiada odpowiednie aktywa. Wymagane będą wyciągi bankowe z dwóch miesięcy.

Istnieje również wymóg, aby pożyczkobiorca nie miał wystarczających aktywów, aby odłożyć 20% na dom. Kredytobiorca posiadający wystarczającą ilość aktywów, aby kwalifikować się do kredytu tradycyjnego, nie kwalifikuje się do kredytu w USDA.

Wskaźniki zadłużenia – 2020, aby utrzymać zmiany wprowadzone w 2014 roku

W programie przyjęto nowy wskaźnik zadłużenia wymagań na 1 grudnia 2014 r. Nie planuje się aktualizacji tej polityki w 2020 r.

Przed grudniem 2014 r. nie było maksymalnych wskaźników, o ile skomputeryzowany system subemisyjny USDA, zwany „GUS”, zatwierdził pożyczki. W dalszej perspektywie wskaźniki pożyczkobiorcy muszą być niższe niż 29 i 41. Oznacza to, że spłata domu, podatki, ubezpieczenie i składki HOA pożyczkobiorcy nie może przekraczać 29% jego dochodu brutto. Ponadto wszystkie spłaty zadłużenia pożyczkobiorcy ( karty kredytowe, płatności za samochód, spłaty kredytu studenckiego itp.) dodane do całkowitej spłaty domu musi wynosić mniej niż 41% miesięcznego dochodu brutto.

Na przykład kredytobiorca z dochodem brutto 4000 USD miesięcznie może mieć spłata domu do 1160 USD i spłata zadłużenia w wysokości 480 USD.

Kredytodawcy z USDA mogą zmienić ten współczynnik wymagania z gwarancją ręczną – gdy osoba przegląda plik zamiast algorytmu. Pożyczkobiorcy z dużym kredytem, wolne pieniądze w banku po zamknięciu lub inne czynniki kompensujące mogą zostać zatwierdzeni ze współczynnikami wyższymi niż 29/41.

Kliknij tutaj, aby sprawdzić kursy USDA.

Minimalne wartości kredytowe – zaktualizowane na 2021

Nowe minimalne wartości kredytowe weszły w życie w 2014 roku i zostaną przeniesione na 2021 rok.Przed zmianą pożyczki USDA mogły zostać zatwierdzone z wynikiem 620 lub nawet niższym.

Od 1 grudnia 2014 r. USDA ustaliło nowy minimalny wynik kredytowy wynoszący 640. Nie jest to tak naprawdę duża zmiana, ponieważ większość pożyczkodawców USDA wymagała 640 punktów przed oficjalnymi aktualizacjami USDA.

Jedna z ostatnich pozostałych opcji finansowania w 100%

Wydaje się, że żadne pożyczki ze zniżką nie zniknęły podczas krachu na rynku mieszkaniowym, ale pożyczki USDA były dostępne przez cały ten czas i są nadal dostępne. Rosnąca popularność pożyczki USDA dowiodła, że pożyczki z zerowym spadkiem są nadal bardzo poszukiwane.

Pożyczkobiorcy z wyznaczonych obszarów wiejskich powinni uważać się za szczęściarzy, mając dostęp do tej taniej opcji pożyczki zerowej. Każdy, kto szuka domu w małym mieście, na przedmieściach lub na wsi, powinien skontaktować się z profesjonalistą zajmującym się pożyczkami z USDA, aby sprawdzić, czy kwalifikuje się do tego wspaniałego programu.

Chcę kupić dom na przedmieściach. Czy nadal powinienem sprawdzić finansowanie USDA?

Tak. Wiele obszarów podmiejskich w całym kraju kwalifikuje się do pożyczki USDA. Wypełnij krótki kwestionariusz online, aby dowiedzieć się, czy Twój obszar się kwalifikuje.

Myślałem, że kredyty mieszkaniowe USDA są przeznaczone tylko dla gospodarstw rolnych.

Wręcz przeciwnie, pożyczki USDA nie można wykorzystać do sfinansowania zakup gospodarstwa przynoszącego dochód. W rzeczywistości domy o małej powierzchni mogą być bardziej odpowiednie dla programu, ponieważ USDA może nie dopuścić domu, jeśli jego wartość gruntowa przekracza 30% całkowitej wartości domu. Z podręcznika USDA:

„Ogólnie rzecz biorąc, wartość terenu nie może przekraczać 30% całkowitej wartości nieruchomości. Gdy wartość terenu jest typowa dla obszaru, o czym świadczy wycena , a witryny nie można podzielić na dwie lub więcej witryn, 30-procentowe ograniczenie może zostać przekroczone ”.

Czy pożyczki USDA to niejasny rodzaj pożyczki, z którego nikt tak naprawdę nie korzysta?

Nie . Tysiące nabywców domów korzysta każdego roku z finansowania w USDA. Te kredyty hipoteczne są coraz bardziej popularne. Poniżej znajduje się mapa liczby kredytów udzielonych według stanu w 2015 r.

Dane: CFPB

Czy USDA oferuje usprawniony program refinansowania?

Tak. Aby się zakwalifikować, pożyczkobiorca musi obecnie posiadać pożyczkę USDA i musi mieszkać w domu. Nowa pożyczka podlega standardowej opłacie za finansowanie i rocznej opłacie, podobnie jak pożyczki na zakup. Kredytobiorcy refinansujący muszą kwalifikować się przy użyciu bieżącego dochodu, ale mogą kwalifikować się do stosowania wyższych wskaźników niż ogólnie przyjęte, jeśli płatność spada, a oni spłacili swoje bieżące spłaty kredytu hipotecznego na czas.

Jeśli nowa opłata za finansowanie nie jest finansowana z kredytu, pożyczkodawca może nie wymagać nowej wyceny.

Czy mogę otrzymać konstrukcję pożyczka z USDA?

Kupujący domy, którzy chcą zbudować dom z pożyczką w USDA, mogą to zrobić, korzystając z programu kredytów budowlanych USDA, który łączy kredyt budowlany i tradycyjną 30-letnią pożyczkę USDA o stałej wartości w jednym zamknięciu pożyczka.

Czy mogę kupić nowy dom na budowę z hipoteką w USDA?

Tak. W rzeczywistości nowy dom powinien spełniać minimalne standardy USDA nawet łatwiej niż istniejący dom. Wiele inwestycji mieszkaniowych powstaje na obszarach kwalifikujących się do USDA, co sprawia, że ta pożyczka jest doskonałym wyborem dla nowych domów.

Złóż wniosek o nową pożyczkę USDA na budowę.

Czy USDA wymaga, aby nieruchomość była w dobrym stanie?

Ogólnie tak. Rzeczoznawca majątkowy określi w raporcie z wyceny, czy nieruchomość spełnia minimalne standardy, które są tymi samymi wymogami dotyczącymi nieruchomości, jakie są wymagane w przypadku pożyczki FHA. Upewnij się, że pożyczkodawca wybrał rzeczoznawcę zatwierdzonego przez FHA, który może zweryfikować, że nieruchomość spełnia standardy FHA.

Czy mogę kupić dom wakacyjny z pożyczką w USDA?

Pożyczki w USDA są przeznaczone dla zakup głównego miejsca zamieszkania. Tego rodzaju kredytu mieszkaniowego nie można wykorzystać na zakup drugiego domu.

Czy mogę kupić mieszkanie typu condo lub kamienicę z kredytem USDA?

Tak, jednak pożyczkodawca musi to potwierdzić mieszkanie lub dom miejski spełnia wymagania FHA, Fannie Mae, Freddie Mac lub VA. Pożyczkodawca przyjmuje dużą odpowiedzialność, zaświadczając, że projekt mieszkania własnościowego spełnia te wymagania, więc może nie chcieć zatwierdzić pożyczki USDA na mieszkanie typu condo lub kamienicę.

Czy mogę kupić wyprodukowany dom z pożyczką USDA ?

USDA zazwyczaj pozwala kupującym kupować tylko nowo wyprodukowane domy. Chociaż wcześniej istniejące domy wyprodukowane są zazwyczaj niedozwolone, mogą być do zaakceptowania, jeśli obecny właściciel ma kredyt mieszkaniowy USDA na nieruchomość. Poproś swojego agenta nieruchomości o te informacje.

Nowo wyprodukowane domy muszą spełniać określone standardy właściwości cieplnych i być trwale przymocowane do fundamentu. Musi również mieć minimalną powierzchnię mieszkalną 400 stóp kwadratowych. Kupujący, który jest zainteresowany produkowanym / mobilnym domem, powinien zapytać swojego agenta nieruchomości i pożyczkodawcę, czy dom kwalifikuje się do USDA.

Czy pożyczki mieszkaniowe w USDA są tylko dla osób kupujących dom po raz pierwszy?

Nie. Kupujący, którzy dokonali wcześniejszych zakupów, mogą skorzystać z programu USDA.Jednak pożyczkobiorcy zwykle muszą sprzedać swój obecny dom lub udowodnić, że jest on albo zbyt daleko od ich pracy, albo z innego powodu nie jest już odpowiedni.

Kliknij tutaj, aby zweryfikować, czy kwalifikujesz się do kredytu hipotecznego z zerowym obciążeniem. pomóc z kosztami zamknięcia?

Tak. Z prezentów można korzystać pod warunkiem, że pochodzą od krewnych, organizacji charytatywnych, instytucji rządowych lub organizacji non-profit. W niektórych przypadkach prezent od znajomego może zostać wykorzystany, jeśli można udowodnić związek przed transakcją pożyczki. Kandydaci otrzymujący prezent będą musieli wypełnić formularz listu prezentowego USDA. Pobierz formularz tutaj.

Jaka jest minimalna ocena kredytowa dozwolona dla pożyczki w USDA?

USDA przyznaje najwyższe poziomy akceptacji tym, którzy mają 660 punktów i więcej. 1 grudnia 2014 r. USDA ustaliło minimalny wynik dla programu na 640. Nie była to duża zmiana, ponieważ większość zatwierdzonych pożyczkodawców ustaliła już swój własny minimalny wynik na tym samym poziomie.

Nie mam kredytu . Czy mogę otrzymać pożyczkę w USDA?

Pożyczkobiorcy, którzy nie mają ustalonej historii kredytowej, mogą kwalifikować się do pożyczki w USDA. Potrzebne będą co najmniej 4 nietradycyjne źródła, takie jak:

- Historia wynajmu

- Dokumentacja płatności za media

- Płatności ubezpieczeniowe

Czy mogę sfinansować opłatę za finansowanie, mimo że moje LTV będzie większe niż 100%?

USDA nie traktuje opłaty za finansowanie jako części swojej wartości kredytu do wartości (LTV). Zasadniczo USDA dopuszcza LTV nieco powyżej 101%.

Dlaczego nie każdy kupujący korzysta z programu pożyczek mieszkaniowych USDA?

Większość kupujących domy wolałaby Pożyczka USDA, ale być może obszary, których szukają, nie kwalifikują się do USDA. Większe obszary miejskie i otaczające nie kwalifikują się, ponieważ celem programu jest wspieranie rozwoju obszarów wiejskich. Mimo to zaskakująca liczba rozwiniętych obszarów podmiejskich nadal się kwalifikuje.

Złóż wniosek o USDA tutaj

Oprocentowanie kredytów mieszkaniowych w USDA jest niskie, a bezpłatne wyceny są już dostępne. Sprawdź, czy kwalifikujesz się do tego programu i dowiedz się, jakie obszary kwalifikujące się do USDA są blisko Ciebie. Wypełnij krótki formularz online, aby rozpocząć.

Kliknij tutaj, aby zweryfikować, czy kwalifikujesz się do USDA.

* Statystyki na blogu AskUSDA na dzień 28.02.2013.