USDA住宅ローンは、100%の資金調達、低金利、手頃な支払いを提供します。買い手がゼロダウンペイメントで住宅を購入するより簡単な方法を発見するにつれて、これらのローンは日ごとに人気が高まっています。

USDA住宅ローンには3つのタイプがあります。

ローン保証:USDAは、地元の貸し手が発行するローンを保証し、借り手が低金利と低ダウンペイメントの恩恵を受けることを可能にします。

直接ローン:低所得の申請者向けのこれらの住宅ローンはUSDAによって発行されます。金利は1%と低くなっています。

住宅ローンと助成金:これらのローンは、住宅所有者が最大27,500ドルまで住宅を修理またはアップグレードするのを支援することを目的としています。

ここをクリックして、USDA住宅を確認してください。数分でローンの適格性。

この記事の内容:

- USDAに適格な地理的領域

- USDA住宅ローンの利点

- USDAローンの収入制限

- USDAローンの住宅ローン率

- クレジットスコアの最低額

- USDAローンに関するよくある質問

- 推奨されるUSDA貸し手

とはUSDAローンプログラム?

米国農務省(USDA)は、プログラムの貸務ガイドラインを設定しているため、USDA Rural Development(RD)ローンとも呼ばれています。この住宅ローンの種類は、適格な農村部および郊外地域の住宅購入者のコストを削減します。これは、今日の市場で最も費用効果の高い住宅購入プログラムの1つです。

1949年の開始以来、USDA農村開発ローンは、100万人を超える住宅購入者がほとんどまたはまったくお金をかけずに住宅を取得するのに役立ってきました。 。

USDA住宅ローンの対象となるのは誰ですか?

USDA住宅ローンは、収入と信用の適格性要件を満たす借り手が利用できます。ローンは頭金や高いクレジットスコアを必要としないため、資格は他の多くのローンタイプよりも簡単です。住宅購入者は、不動産の場所がこのローンタイプの最も重要な要素であるため、USDA適格地理的領域内の住宅を見ていることを確認する必要があります。

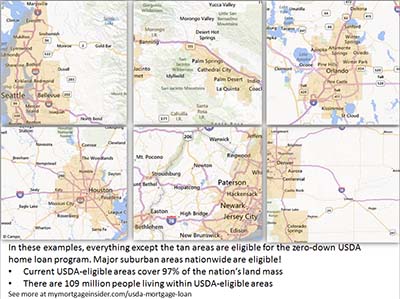

USDA住宅ローン適格地理的領域

プロパティは、USDA適格エリアに配置する必要があります。借り手はUSDAの地図を検索して、特定の地域を閲覧したり、特定の住所を特定したりできます。物件が適格かどうかわからない場合は、こちらのUSDAローンオフィサーに確認してください。

お住まいの地域は適格ではないと思いますか?ええと、米国の陸地の約97%がUSDA適格であり、1億900万人に相当します。郊外地域の多くの不動産はUSDA融資の対象となる可能性があります。お住まいの地域が開発が進んでいて「地方」とは見なされないと思われる場合でも、確認する価値があります。USDA適格性マップは、2000年の国勢調査の人口統計に基づいています。これは、これで郊外の家に資金を提供するまたとない機会です。 USDAがマップを更新する前のゼロダウン住宅ローンプログラム。

今日のUSDAレートを表示します。

今後の適格なUSDAマップの変更

USDAは10月1日の適格マップの変更を予定していました。 、2015年。ただし、USDA内の情報筋によると、地図の変更は延期されていました。

情報筋によると、適格性地図は現在3〜5年ごとに見直されています。前回のレビューは2014年に行われました。

USDAは10月1日から9月30日までの会計年度に実行されます。これが、プログラムの最も大きな変更が10月に行われる理由です。このため、2020年10月1日の地理的境界の変更に注意してください。

変更は2020年と2021年に発生する可能性が高くなります。理由:2020年の国勢調査。 USDAは、10年ごとに発生するこれらの米国全体の人口数に基づいて地図を作成しています。 USDAは2000年以降、地図に大きな変更を加えていないため、すぐに大きな更新が行われる可能性がますます高まっています。

USDA住宅ローンの利点

ゼロダウン( 100%融資)

USDAローンの最も重要な特徴は、ゼロダウンが必要なことです。これにより、適格な住宅の購入価格の100%の融資が可能になります。 FHAローンでは、最低3.5%の頭金が必要であり、初期費用に数千ドルが追加されます。ノーマネーダウン機能により、多くの人が住宅を購入することができ、そうでなければ住宅所有権から締め出されてしまいます。

これがゼロダウン住宅ローンのチャンスです。こちらからお申し込みください。

USDA保証

USDAローンは、米国政府、特に米国農務省によって保証されています。保証は、すべての借り手の承認が確実であることを意味するものではありません。むしろ、借り手がローンをデフォルトした場合、USDAが貸し手に返済することを意味します。 USDAの支援により、ローンのリスクの多くが取り除かれ、銀行や住宅ローン会社が信じられないほど低金利でゼロダウンローンを提供できるようになります。

USDA保証料

貸し手保証ローン金額の1.00%であるUSDA住宅ローン保険料によって部分的に資金が供給されています(2016年10月1日の2.75%から減少)。ローンには0.35%の年会費もあります(0から減少しました。2016年10月1日は50%)。

年会費は、毎月12回に分けて支払われます。借りた$ 100,000ごとに、前払い料金は$ 1,000で、月額保険料は$ 29です。

借り手は、前払い料金をローン金額にロールインするか、自己負担で支払うことができます。 FHAや従来のローンの民間住宅ローン保険(PMI)のような他のローンタイプと比較して、USDA住宅ローン保険料は最も低いものの1つです。

USDAローンは2016年以来安くなっています

2016年10月1日、USDAは月額料金を0.50%から0.35%に引き下げました。月額費用は、ローン金額または残りの元本残高に0.35%を掛け、12で割ったものに等しくなります。

さらに、前払い料金は2.75%からわずか1.00%に下がりました。これは、住宅購入者がこのローンプログラムで月々の支払いを減らす良い機会です。

USDA住宅ローンの所得制限

保証付きローンは、「中程度の」所得者が利用できます。 USDAは、地域の平均収入の最大115%を稼いでいる人と定義しています。たとえば、カリフォルニア州カラベラス郡で不動産を購入する4人家族は、年間最大92,450ドルを稼ぐことができます。

収入制限は寛大です。 。通常、中程度の稼ぎ手は、プログラムの制限内に十分収まっていると感じます。

USDAが世帯のすべての収入を考慮に入れることも重要です。たとえば、17歳の家族の場合-仕事をしている歳の子供は、USDAの適格性の目的で、子供の収入を開示する必要があります。子供の収入は、ローン申請書に記載されていたり、資格を得るために使用されたりする必要はありません。ただし、貸し手は、適格性を判断するときにすべての世帯収入を調べます。 。

USDA住宅ローンの適格性を確認するには、ここをクリックしてください。

USDA Lo長さ

USDAローンは、15年と30年の固定金利ローンの2つの住宅ローンの選択肢を提供します。これらは最も安全で最も実績のあるローンプログラムです。変動金利ローンは利用できません。

USDAローンは、15年と30年の固定金利ローンの2つの住宅ローンの選択肢を提供します。これらは最も安全で最も実績のあるローンプログラムです。変動金利ローンは利用できません。

低USDA住宅ローン金利

民間銀行および住宅ローン会社は非常に低金利でUSDAローンを提供しています。 USDAはこれらのローンを支援し、プライベートバンクや住宅ローン会社がより安全かつ安価に融資できるようにします。貯蓄は低金利の形で住宅購入者に転嫁されます。

USDAのローン金利は、従来のローンやFHAローンで利用できる金利よりも低いことがよくあります。 USDAを選択した住宅購入者は、他の種類のローンに関連する住宅ローンの保険料が高いことを考慮すると、月々の支払いが少なくなることがよくあります。

今日のUSDAの住宅ローン金利を表示してください。

クロージングコストオプション

USDAローンにより、売り手は売り手が買い手の成約費用を販売価格の最大3%まで支払うことができます。借り手は、家族または適格な非営利機関からのギフト資金を使用して、ドナー。

USDAローンでは、借り手は、購入価格を超えている場合でも、評価額の全額でローンを開くことができます。借り手は、超過した資金を閉鎖費用に使用できます。たとえば、住宅の価格は$ 100,000ですが、評価額は$ 105,000です。借り手は$ 105,000のローンを開き、追加の資金を使って閉鎖費用を賄うことができます。

資産要件

そうでない借り手すべてのクロージングコストを売り手が支払うか、そうでなければクロージングするために現金が必要ですローンは、十分な資産があることを証明する必要があります。 2か月の銀行取引明細書が必要になります。

借り手が家に20%を置くのに十分な資産を持ってはならないという要件もあります。従来のローンの資格を得るのに十分な資産を持っている借り手は、USDAローンの資格がありません。

負債比率– 2020年に展開された変更を維持するために

プログラムは新しい負債比率を採用しました2014年12月1日の要件。2020年にこのポリシーの更新は予定されていません。

2014年12月以前は、「GUS」と呼ばれるUSDAのコンピューター化された引受システムが承認されている限り、最大比率はありませんでした。ローン。今後、借り手は29と41未満の比率を持っている必要があります。つまり、借り手の家の支払い、税金、保険、およびHOAの会費は、彼または彼女の総収入の29%を超えることはできません。さらに、すべての借り手の債務支払い(住宅ローンの合計に追加されるクレジットカード、自動車の支払い、学生ローンの支払いなど)は、毎月の総収入の41%未満である必要があります。

たとえば、毎月の総収入が4,000ドルの借り手は1,160ドルもの住宅支払いと480ドルの債務支払い。

USDAの貸し手はこれらの比率を無効にすることができます手動引受による要件–人がアルゴリズムの代わりにファイルをレビューするとき。優れた信用、閉鎖後の銀行の予備金、またはその他の補償要因を持つ借り手は、29/41より高い比率で承認される場合があります。

USDAレートを確認するには、ここをクリックしてください。

クレジットスコアの最小値– 2021年に更新

新しいクレジットスコアの最小値は2014年に発効し、これらは2021年に引き継がれます。変更前は、USDAローンは620以下のスコアで承認される可能性がありました。

2014年12月1日の時点で、USDAは最低640の新しいクレジットスコアを設定しました。これはそれほど大きな変更ではありません。ほとんどのUSDA貸し手は、公式のUSDA更新の前に640スコアを必要としました。

最後に残った100%融資オプションの1つ

住宅破綻の間に、マネーダウンローンが消えたようには見えませんでした。しかし、USDAローンはその間ずっと利用可能であり、今日でも利用可能です。 USDAローンの人気の高まりは、ゼロダウンローンの需要が依然として高いことを証明しています。

指定された農村地域の借り手は、この低コストのゼロダウンローンオプションを利用できることを幸運だと考えるべきです。小さな町、郊外、または農村地域で家を探している人は、USDAローンの専門家に連絡して、このすばらしいプログラムの資格があるかどうかを確認する必要があります。

郊外で家を購入したいと思っています。それでもUSDAの資金調達を検討する必要がありますか?

はい。全国の多くの郊外地域がUSDAローンの対象となります。お住まいの地域が適格かどうかを確認するために、簡単なオンラインアンケートに回答してください。

USDA住宅ローンは農場専用だと思いました。

逆に、USDAローンは融資に使用できません。収入を生み出す農場の購入。実際、土地の価値が住宅の総価値の30%を超える場合、USDAは住宅を許可しない可能性があるため、面積の小さい住宅がプログラムに適している可能性があります。 USDAハンドブックから:

「一般的に、サイトの価値は、プロパティの合計値の30%を超えてはなりません。サイトの価値がその地域で一般的である場合、評価によって証明されます。 、およびサイトを2つ以上のサイトに分割できない場合、30%の制限を超える可能性があります。」

USDAローンは、実際には誰も使用していない不明瞭なローンタイプですか?

いいえ。毎年、何千もの住宅購入者がUSDA融資を利用しています。これらの住宅ローンは、常に人気が高まっています。以下は、2015年に州ごとに完了したローンの数のマップです。

データ:CFPB

USDAは合理化された借り換えプログラムを提供していますか?

はい。資格を得るには、借り手は現在USDAローンを持っており、家に住んでいる必要があります。新しいローンには、標準の資金調達手数料と年会費が適用されます。ローンの購入と同じように、借り換えの借り手は現在の収入を使用して資格を得る必要がありますが、支払いが減少し、彼らが現在の住宅ローンの支払いを期限内に行っています。

新しい資金調達手数料がローンに融資されていない場合、貸し手は新しい評価を必要としない可能性があります。

建設を取得できますかUSDAでローンを組む?

USDAローンで住宅を建てたい住宅購入者は、建設ローンと従来の30年固定USDAローンを1つのクローズに組み合わせたUSDA建設ローンプログラムを使用して行うことができます。ローン。

USDA住宅ローンで新しい建設住宅を購入できますか?

はい。実際、新しい家は、既存の家よりもさらに簡単にUSDAの最低基準を満たす必要があります。多くの住宅開発がUSDA適格地域で進んでおり、このローンは新築住宅に最適です。

ここで新築USDAローンを申請してください。

USDAは物件の状態を良好にする必要がありますか?

一般的に、はい。鑑定士は、不動産がFHAローンに必要な不動産要件と同じ最低基準に準拠しているかどうかを評価レポートに記載します。貸し手が、物件がFHA基準を満たしていることを確認できるFHA承認の鑑定士を選択していることを確認してください。

USDAローンで別荘を購入できますか?

USDAローンは主たる住居の購入。このタイプの住宅ローンは、セカンドハウスの購入には使用できません。

USDAローンでコンドミニアムやタウンホームを購入できますか?

はい。ただし、貸し手はそれを確認する必要があります。コンドミニアムまたはタウンホームは、FHA、ファニーメイ、フレディマック、またはVAの要件を満たしています。貸し手は、マンションプロジェクトがこれらの要件を満たしていることを証明することで多くの責任を負います。そのため、マンションやタウンホームのUSDAローンを承認する意思がない場合があります。

USDAローンで製造された住宅を購入できますか?

USDAは通常、購入者が新しく製造された住宅のみを購入することを許可しています。既存の製造された住宅は通常許可されていませんが、現在の所有者がその物件にUSDA住宅ローンを持っている場合は許容される場合があります。この情報については、不動産業者に問い合わせてください。

新しく製造された住宅は、特定の熱性能基準を満たし、基礎に恒久的に固定されている必要があります。また、400平方フィート以上の居住スペースが必要です。製造/トレーラーハウスに関心のある購入者は、不動産業者に確認し、その住宅がUSDA適格かどうかを貸し出す必要があります。

USDA住宅ローンは初めての住宅購入者のみを対象としていますか?

いいえ。以前に購入したことがあるバイヤーは、USDAプログラムを使用できます。ただし、借り手は通常、現在の家を売却するか、仕事から離れすぎているか、そうでなければ適切ではないことを証明する必要があります。

ここをクリックして、ゼロダウン住宅ローンの適格性を確認してください。

USDAはギフトを許可しますかクロージングコストを支援しますか?

はい。ギフトは、親戚、慈善団体、政府機関、または非営利団体からのものであれば使用できます。場合によっては、ローン取引の前に関係の証拠を確立できれば、友人からの贈り物を使用することができます。ギフトを受け取る申請者は、USDAのギフトレターフォームに記入する必要があります。こちらのフォームをダウンロードしてください。

USDAローンに許可される最低クレジットスコアはいくつですか?

USDAは、660スコア以上の人に最高の承認レベルを付与します。 2014年12月1日、USDAはプログラムの最低スコアを640に設定しました。ほとんどの承認された貸し手がすでに同じレベルで独自の最低スコアを設定しているため、これは大きな変更ではありませんでした。

クレジットがありません。 USDAローンを取得できますか?

信用履歴が確立されていない借り手は、USDAローンの資格を得ることができる場合があります。次のような、少なくとも4つの非伝統的な情報源が必要になります。

- レンタル履歴

- 公益事業の支払い記録

- 保険の支払い

LTVが100%を超えても、資金調達手数料を賄うことはできますか?

USDAは、資金調達手数料をローントゥバリュー(LTV)の一部とは見なしません。したがって、本質的に、USDAは101%強のLTVを許可します。

なぜすべての購入者がUSDA住宅ローンプログラムを使用しないのですか?

ほとんどの住宅購入者はUSDAローンですが、おそらく彼らが探している地域はUSDA適格ではありません。プログラムの目的は農村開発を促進することであるため、大都市およびその周辺地域は対象外です。それでも、驚くほど多くの開発された郊外地域がまだ適格です。

ここでUSDAに申し込む

USDAの住宅ローン金利は低く、無料見積もりが利用可能になりました。このプログラムの資格を確認し、お近くのUSDA資格のある地域について調べてください。開始するには、短いオンラインリクエストフォームに記入してください。

USDAの適格性を確認するには、ここをクリックしてください。

* 2013年2月28日現在のAskUSDAブログごとの統計。