USDA: n asuntolainat tarjoavat 100%: n rahoituksen, alhaiset hinnat ja kohtuuhintaiset maksut. Nämä lainat ovat yhä suositumpia päivittäin, kun ostajat löytävät helpomman tavan ostaa koti ilman ennakkomaksua.

USDA: n asuntolainoja on kolme tyyppiä:

Lainatakaukset : USDA takaa paikallisen luotonantajan myöntämän lainan, jolloin lainanottajat voivat hyötyä matalista asuntolainakoroista ja pienestä käsirahasta.

Suorat lainat: Nämä pienituloisten hakijoiden asuntolainat antaa USDA, joiden korot ovat niinkin alhaiset kuin 1%.

Kodinhoitolainat ja -avustukset: Nämä lainat on tarkoitettu auttamaan asunnonomistajia korjaamaan tai parantamaan kotejaan, jopa 27 500 dollaria.

Vahvista USDA-kotisi napsauttamalla tätä lainan kelpoisuus muutamassa minuutissa.

Tässä artikkelissa:

- USDA: n tukikelpoiset maantieteelliset alueet

- USDA: n asuntolainojen edut

- USDA: n lainatulorajat

- USDA-lainojen kiinnelainakorot

- Luottopisteiden vähimmäisarvot

- USDA-lainojen usein kysytyt kysymykset

- Suositellut USDA-lainanantajamme

Mikä on USDA-lainaohjelma?

Yhdysvaltain maatalousministeriö (USDA) asettaa ohjelmalle lainausohjeet, minkä vuoksi sitä kutsutaan myös USDA: n maaseudun kehittämislainaksi. Tämä kiinnelajityyppi vähentää koti-ostajien kustannuksia tukikelpoisilla maaseutu- ja esikaupunkialueilla. Se on yksi markkinoiden kustannustehokkaimmista kotiostamisohjelmista tänään.

Perustamisestaan lähtien vuonna 1949 USDA: n maaseudun kehittämislaina on auttanut yli miljoona asunnonostajaa hankkimaan asuntoja vähällä tai olemattomalla rahalla .

Kuka voi saada USDA: n asuntolainaa?

USDA: n asuntolainaa voi käyttää lainanottajat, jotka täyttävät tulo- ja luottokelpoisuusvaatimukset. Pätevöinti on helpompaa kuin monille muille lainatyypeille, koska laina ei vaadi ennakkomaksua tai korkeaa luottotietoa. Asunnon ostajien on varmistettava, että he etsivät koteja USDA-kelpoisilla maantieteellisillä alueilla, koska kiinteistön sijainti on tärkein tekijä tälle lainatyypille.

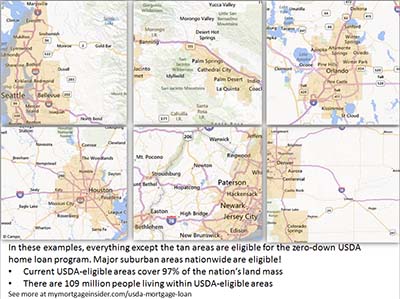

USDA: n asuntolainalle oikeutetut maantieteelliset alueet

kiinteistön on sijaittava USDA: n hyväksymällä alueella. Lainanottajat voivat etsiä USDA: n karttoja selaamaan tiettyjä alueita tai määrittämään tietyn osoitteen. Jos et ole varma, onko kiinteistö tukikelpoinen, tarkista asia USDA: n lainapäälliköltä täältä.

Luuletko, että alueesi ei ole tukikelpoinen? No, noin 97% Yhdysvaltojen maamassasta on USDA-kelpoinen, mikä edustaa 109 miljoonaa ihmistä. Useat esikaupunkialueiden kiinteistöt voivat saada USDA-rahoitusta. Se on syytä tarkistaa, vaikka uskot alueesi olevan liian kehittynyt, jotta sitä ei voida pitää ”maaseutuna”. USDA: n kelpoisuuskartat perustuvat edelleen vuoden 2000 väestönlaskennan väestötilastoihin. Tämä on ainutlaatuinen tilaisuus rahoittaa esikaupunki tällä nolla-alhainen kiinnitysohjelma, ennen kuin USDA päivittää karttansa.

Näytä minulle tämän päivän USDA-hinnat.

Tulevat hyväksyttävät USDA-karttamuutokset

USDA oli suunnitellut muutoksia kelpoisuuskarttoihinsa 1.10. , 2015. USDA: n sisäisen lähteen mukaan kartanmuutoksia oli kuitenkin lykätty.

Lähteen mukaan kelpoisuuskarttoja tarkistetaan nyt kolmen tai viiden vuoden välein. Viimeisin tarkistus tapahtui vuonna 2014.

USDA on tilivuosi 1.10. – 30.9. Tämän vuoksi suurin osa suurimmista muutoksista ohjelmaan tapahtuu lokakuussa. Tästä syystä tarkkaile maantieteellisen rajanmuutosta 1. lokakuuta 2020.

Muutokset ovat todennäköisempiä vuosina 2020 ja 2021. Syy: Vuoden 2020 väestönlaskenta. USDA perustaa karttansa näihin Yhdysvaltain laajuisiin väestölaskelmiin, jotka tapahtuvat 10 vuoden välein. Koska USDA ei ole tehnyt suuria muutoksia karttoihin vuodesta 2000 lähtien, on yhä todennäköisempää, että suuria päivityksiä tapahtuu pian.

USDA: n kotilainojen edut

Zero Down ( 100% rahoitus)

Kädet alas, USDA-lainan tärkein piirre on, että se vaatii nollan alentamisen. Se mahdollistaa 100 prosentin rahoituksen kelpoisen kodin ostohinnasta. FHA-lainat vaativat vähintään 3,5% käsirahan, mikä lisää tuhansia ennakkomaksuja. Rahatonta rahaa -ominaisuuden ansiosta monet ihmiset voivat ostaa kodin, joka muuten suljetaan pois omistusoikeudesta.

Tässä on mahdollisuus saada nolla-asuntolaina. Käytä täällä.

USDA-takuu

USDA-lainan takaa Yhdysvaltain hallitus – erityisesti Yhdysvaltain maatalousministeriö. Taattu ei tarkoita, että jokaisen lainanottajan hyväksyntä on varmaa. Pikemminkin se tarkoittaa, että USDA maksaa korvauksen lainanantajille, jos lainanottaja laiminlyö lainan. USDA: n tuki poistaa suuren osan lainan riskistä ja antaa pankeille ja kiinnitysyhtiöille mahdollisuuden tarjota nollan alentavaa lainaa uskomattoman alhaisilla koroilla.

USDA: n takausmaksu

Luotonantajan takuu on osittain rahoitettu USDA: n kiinnelainavakuutusmaksulla, joka on 1,00% lainan määrästä (laski 1.75.2016 2,75%: sta). Lainalla on myös 0,35 prosentin vuosimaksu (laski 0: sta.50% 1. lokakuuta 2016).

Vuosimaksu maksetaan kuukausittain kahdessatoista yhtä suuressa erässä. Jokaisesta lainatusta 100 000 dollarista ennakkomaksu on 1 000 dollaria ja kuukausimaksu 29 dollaria.

Lainanottaja voi maksaa ennakkomaksun lainasummaksi tai maksaa sen taskusta. Verrattuna muihin lainatyyppeihin, kuten FHA tai tavanomaisten lainojen yksityinen kiinnitysvakuutus (PMI), USDA: n kiinnelainavakuutusmaksut ovat alhaisimpia.

USDA-lainat ovat olleet halvempia vuodesta 2016

1. lokakuuta 2016 USDA alensi kuukausimaksua 0,50 prosentista 0,35 prosenttiin. Kuukausimaksusi on yhtä suuri kuin lainasummasi tai jäljellä oleva pääomasaldo kerrottuna 0,35 prosentilla jaettuna 12: lla.

Lisäksi ennakkomaksu laski 2,75 prosentista vain 1,00 prosenttiin. Tämä on hyvä mahdollisuus asunnon ostajille saada pienempiä kuukausimaksuja tämän lainaohjelman avulla.

USDA: n asuntolainan tulorajat

”kohtuullisille” tulonsaajille on tarjolla taatut lainat. USDA: n mukaan ne ansaitsevat jopa 115% alueen mediaanituloista. Esimerkiksi neljän hengen perhe, joka ostaa kiinteistön Kalaverasin piirikunnassa Kaliforniassa, voi ansaita jopa 92 450 dollaria vuodessa.

Tulorajat ovat antelias Tyypillisesti maltilliset palkansaajat huomaavat olevansa hyvin ohjelman rajoissa.

On myös tärkeää pitää mielessä, että USDA ottaa huomioon kaikki kotitalouden tulot. Esimerkiksi jos perhe, jolla on 17 -vuotias lapsi, jolla on työpaikka, on ilmoitettava lapsen tulot USDA: n kelpoisuustarkoituksiin. Lapsen tulojen ei tarvitse olla lainahakemuksessa tai käyttää pätevöitymiseen. Mutta luotonantaja ottaa huomioon kaikki kotitalouden tulot kelpoisuutta määrittäessään. .

Napsauta tätä vahvistaaksesi kelpoisuuden USDA-asuntolainaan.

USDA Lo an length

USDA: n laina tarjoaa vain kaksi asuntolainavalintaa: 15 ja 30 vuoden kiinteäkorkoiset lainat. Nämä ovat turvallisimmat ja todistetuimmat lainaohjelmat. Säädettäväkorkoisia lainoja ei ole saatavissa.

USDA: n laina tarjoaa vain kaksi asuntolainavalintaa: 15 ja 30 vuoden kiinteäkorkoiset lainat. Nämä ovat turvallisimmat ja todistetuimmat lainaohjelmat. Säädettäväkorkoisia lainoja ei ole saatavissa.

Matalat USDA: n asuntolainakorot

Yksityiset pankit ja kiinnitysyhtiöt tarjoavat USDA: n lainaa erittäin alhaisella korolla. USDA tukee näitä lainoja, mikä tekee yksityisiltä pankeilta ja kiinnitysyhtiöiltä turvallisempaa ja halvempaa lainaa. Säästöt välitetään koti-ostajalle alhaisempina korkoina.

USDA-lainojen korot ovat usein alhaisemmat kuin tavanomaisille ja FHA-lainoille. Asunnon ostajat, jotka valitsevat USDA: n, maksavat usein pienemmät kuukausimaksut, kun otetaan huomioon muihin lainatyyppeihin liittyvät korkeammat asuntolainavakuutusmaksut.

Näytä minulle tämän päivän USDA: n asuntolainakorot.

Kustannusvaihtoehdot suljetaan

lainojen avulla myyjä voi maksaa ostajan sulkemiskustannukset, enintään 3% myyntihinnasta. Lainanottajat voivat myös käyttää perheenjäsenten tai hyväksyttyjen voittoa tavoittelemattomien järjestöjen lahjavaroja sulkemiskustannusten korvaamiseen, kun he toimittavat tämän ladattavan USDA: n lahjakirjeen, jonka allekirjoittanut lahjoittaja.

USDA: n lainat antavat myös lainanottajille mahdollisuuden avata laina arvioidun arvon täydellä määrällä, vaikka se ylittäisi ostohinnan. Lainanottajat voivat käyttää ylimääräisiä varoja sulkemiskustannuksiin. Esimerkiksi kodin hinta on 100 000 dollaria, mutta sen arvioitu hinta on 105 000 dollaria. Lainanottaja voi avata lainan hintaan 105 000 dollaria ja käyttää ylimääräiset varat sulkemiskustannusten rahoittamiseen.

Omaisuusvaatimukset

Lainanottajat, jotka eivät myyjän on maksettava kaikki sulkemiskustannuksensa tai muuten tarvitaan käteistä sulkemiseksi Lainan on osoitettava, että heillä on riittävät varat. Kahden kuukauden tiliotteet vaaditaan.

Lisäksi vaaditaan, että luotonottajalla ei saa olla riittävästi varoja 20 prosentin kotiuttamiseen kotiin. Lainanottajalla, jolla on riittävästi varoja tavallisen lainan saamiseksi, ei voida myöntää USDA-lainaa.

Velkasuhteet – vuonna 2020 ylläpitää vuonna 2014 käyttöön otettuja muutoksia

Ohjelmassa otettiin käyttöön uusi velkasuhde vaatimuksia 1. joulukuuta 2014. Tähän käytäntöön ei ole suunniteltu päivityksiä vuonna 2020.

Ennen joulukuuta 2014 enimmäissuhteita ei ollut, kunhan USDA: n tietokoneistettu vakuutusjärjestelmä, nimeltään ”GUS”, on hyväksytty Lainanottajan suhdeluvun on oltava alle 29 ja 41. Tästä seuraa, että lainanottajan talomaksut, verot, vakuutukset ja HOA-maksut eivät saa ylittää 29 prosenttia hänen bruttotulostaan. Lisäksi kaikki lainanottajan velkamaksut ( luottokortit, automaksut, opintolainamaksut jne.), jotka lisätään talon kokonaismaksuun, on oltava alle 41 prosenttia kuukausittaisista bruttotuloista.

Esimerkiksi lainanottajalla, jonka bruttotulot ovat 4000 dollaria kuukaudessa, voi olla talomaksut jopa 1160 dollaria ja velanmaksut 480 dollaria.

USDA-lainanantajat voivat ohittaa nämä suhteet vaatimukset manuaalisella vakuutuksella – kun henkilö tarkistaa tiedoston algoritmin sijaan. Lainanottajat, joilla on paljon luottoa, ylimääräistä rahaa pankissa sulkemisen jälkeen tai muut kompensoivat tekijät, voidaan hyväksyä yli 29/41 -suhteilla.

Napsauta tätä tarkistaaksesi USDA: n korot.

Luottopistemiinimit – päivitetty vuodelle 2021

Uudet luottopisteiden minimit tulivat voimaan vuonna 2014, ja ne siirretään vuoteen 2021.Ennen muutosta USDA-lainat voitiin hyväksyä pisteillä 620 tai jopa matalammilla.

1. joulukuuta 2014 alkaen USDA asetti uudeksi luottoluokitukseksi vähintään 640. Tämä ei todellakaan ole iso muutos, koska useimmat USDA: n lainanantajat tarvitsivat 640 pistemäärän ennen virallisia USDA-päivityksiä.

Yksi viimeisistä jäljellä olevista 100%: n rahoitusvaihtoehdoista

Rahan nostolainoja ei näyttänyt kadonneen asumisrintaman aikana mutta USDA: n lainat pysyivät käytettävissä koko tuon ajan ja ovat edelleen käytettävissä. USDA-lainojen kasvava suosio on osoittanut, että nollavakuudelliset lainat ovat edelleen suuressa kysynnässä.

Lainanottajien nimetyillä maaseutualueilla pitäisi pitää itsensä onnekkaina, kun heillä on pääsy tähän edulliseen, nolla-alaisiin lainavaihtoehtoihin. Jokaisen, joka etsii kotia pikkukaupungista, esikaupunkialueelta tai maaseudulta, tulee ottaa yhteyttä USDA: n laina-asiantuntijaan selvittääkseen, onko hän oikeutettu tähän upeaan ohjelmaan.

Etsin asunnon esikaupunkialueelta. Pitäisikö minun vielä tutkia USDA: n rahoitusta?

Kyllä. Useat esikaupunkialueet eri puolilla maata ovat oikeutettuja USDA-lainaan. Täytä lyhyt online-kysely selvittääksesi, onko alueesi kelpoinen.

Luulin, että USDA: n asuntolainat olivat tarkoitettu vain maatiloille.

Päinvastoin, USDA: n lainaa ei voida käyttää rahoitukseen tuloja tuottavan maatilan ostaminen. Itse asiassa kodit, joiden pinta-ala on pieni, voivat olla sopivampia ohjelmaan, koska USDA ei välttämättä salli kotia, jos sen maa-arvo on yli 30% kodin kokonaisarvosta. USDA: n käsikirjasta:

”Yleensä sivuston arvo ei saa ylittää 30 prosenttia kiinteistön kokonaisarvosta. Kun sivuston arvo on tyypillinen alueelle, kuten arviointi osoittaa ja sivustoa ei voida jakaa kahteen tai useampaan sivustoon, 30 prosentin rajoitus voidaan ylittää. ”

Ovatko USDA: n lainat epäselviä lainatyyppejä, joita kukaan ei todellakaan käytä?

Ei . Tuhannet asunnon ostajat käyttävät vuosittain USDA-rahoitusta. Nämä asuntolainat ovat yhä suositumpia koko ajan. Alla on kartta siitä, kuinka monta lainaa valtio on suorittanut vuonna 2015.

Tiedot: CFPB

Tarjoaako USDA virtaviivaista jälleenrahoitusohjelmaa?

Kyllä. Lainanottajalle on tällä hetkellä oltava tällä hetkellä USDA-laina ja hänen on asuttava kotona. Uusi laina on normaalin rahoitusmaksun ja vuosimaksun alainen. Jälleenrahoittajien on voitava käyttää juoksevia tuloja, mutta he voivat saada korkeammat osuudet kuin yleisesti hyväksytään, jos maksu laskee ja he ovat suorittaneet nykyiset asuntolainamaksunsa ajallaan.

Jos uutta rahoitusmaksua ei rahoiteta lainaan, luotonantaja ei välttämättä tarvitse uutta arviointia.

Voinko saada rakennustöiden laina USDA: n kanssa?

Kotiostajat, jotka haluavat rakentaa kodin USDA: n lainalla, voivat tehdä sen käyttämällä USDA: n rakennuslainaohjelmaa, joka yhdistää rakennuslainan ja perinteisen 30 vuoden kiinteän USDA-lainan yhdeksi sulkeutumiseksi laina.

Voinko ostaa uuden rakennuskotin USDA: n asuntolainalla?

Kyllä. Itse asiassa uuden kodin tulisi täyttää USDA: n vähimmäisvaatimukset vielä helpommin kuin nykyisen kodin. Monet asuntorakenteet ovat meneillään USDA-tukikelpoisilla alueilla, mikä tekee tästä lainasta erinomaisen valinnan uusille kodeille.

Hae uudisrakentamisen USDA-lainaa täältä.

Edellyttääkö USDA kiinteistön olevan hyvässä kunnossa?

Yleensä kyllä. Arvioija ilmoittaa arviointiraportissa, täyttääkö kiinteistö vähimmäisvaatimukset, jotka ovat samat omaisuusvaatimukset kuin FHA-laina. Varmista, että luotonantajasi valitsee FHA: n hyväksymän arvioijan, joka voi varmistaa, että kiinteistö täyttää FHA: n vaatimukset.

Voinko ostaa loma-asunnon USDA-lainalla?

USDA-lainat on tarkoitettu pääasunnon ostaminen. Tämän tyyppistä asuntolainaa ei voida käyttää toisen kodin ostamiseen.

Voinko ostaa asunnon tai kaupunkiasunnon USDA-lainalla?

Kyllä, luotonantajan on kuitenkin vahvistettava, että huoneisto tai kaupunkiasunto täyttää FHA: n, Fannie Maen, Freddie Macin tai VA: n vaatimukset. Luotonantaja ottaa paljon vastuuta todistamalla, että huoneisto täyttää nämä vaatimukset, joten he eivät välttämättä ole halukkaita hyväksymään USDA-lainaa huoneisto tai kaupunkiasunto.

Voinko ostaa valmistetun kodin USDA-lainalla ?

USDA sallii ostajien ostaa vain uusia valmistettuja koteja. Vaikka aiemmin valmistettuja asuntoja ei yleensä sallita, ne voivat olla hyväksyttäviä, jos nykyisellä omistajalla on kiinteistössä USDA-asuntolaina. Kysy nämä tiedot kiinteistönvälittäjältä.

Uusien valmistettujen asuntojen on täytettävä tietyt lämpövaatimukset ja kiinnitettävä pysyvästi säätiöön. Sen on myös oltava vähintään 400 neliömetriä. Ostajan, joka on kiinnostunut valmistetusta / asuntovaunusta, tulisi tarkistaa kiinteistövälittäjältä ja lainanantajalta, onko koti kelpoinen Yhdysvaltain lääketieteen laitokseen.

Ovatko USDA: n asuntolainat vain ensimmäistä kertaa ostavia? >

Ei. Aiemmin ostaneet ostajat voivat käyttää USDA-ohjelmaa.Lainanottajien on kuitenkin yleensä myytävä nykyinen kotinsa tai todistettava, että se on joko liian kaukana heidän työstään tai muuten ei enää sovellu.

Napsauta tätä vahvistaaksesi, että asuntolainasi on nolla. autatko kustannusten sulkemisessa?

Kyllä. Lahjoja voidaan käyttää, jos ne ovat peräisin sukulaiselta, hyväntekeväisyysjärjestöltä, julkisyhteisöltä tai järjestöltä. Joissakin tapauksissa ystävän lahjaa voidaan käyttää, jos voidaan todistaa suhde ennen lainanantoa. Lahjan vastaanottavien on täytettävä USDA: n lahjakirjalomake. Lataa lomake täältä.

Mikä on USDA-lainan vähimmäisluottoarvo?

USDA myöntää korkeimmat hyväksyntätasot niille, joilla on vähintään 660 pistettä. 1. joulukuuta 2014 USDA asetti ohjelman vähimmäispistemääräksi 640. Tämä ei ollut iso muutos, koska suurin osa hyväksytyistä lainanantajista oli jo asettanut oman vähimmäispistemääränsä samalla tasolla.

Minulla ei ole luottoa . Voinko saada USDA-lainaa?

Lainanottajat, joilla ei ole vakiintunutta luottohistoriaa, voivat saada luvan USDA: n lainaan. Tarvitaan vähintään 4 ei-perinteistä lähdettä, kuten:

- Vuokrahistoria

- Yleishyödylliset maksutiedot

- Vakuutusmaksut

Voinko rahoittaa rahoitusmaksuni, vaikka LTV on yli 100%?

USDA ei pidä rahoitusmaksua osana laina-arvon (LTV) -arvoa. Joten USDA sallii LTV: n, joka on hieman yli 101%.

Miksi jokainen ostaja ei käytä USDA: n asuntolainaohjelmaa?

Useimmat kotiostajat haluaisivat tehdä USDA-lainaa, mutta kenties alueet, joilla he etsivät, eivät ole USDA-kelpoisia. Suuremmat kaupunki- ja ympäröivät alueet eivät ole tukikelpoisia, koska ohjelman tarkoituksena on kannustaa maaseudun kehittämistä. Silti yllättävän suuri määrä kehittyneitä esikaupunkialueita on edelleen tukikelpoisia.

Hae USDA: ta täältä

USDA: n asuntolainakorot ovat alhaiset ja ilmaisia tarjouksia on nyt saatavilla. Tarkista kelpoisuus tähän ohjelmaan ja lue lähistöltäsi USDA-kelpoiset alueet. Täytä lyhyt online-lomake aloittaaksesi.

Napsauta tätä vahvistaaksesi USDA-kelpoisuuden.

* Tilastotiedot AskUSDA-blogin mukaan 28.2.2013 alkaen.