Les prêts immobiliers de l’USDA offrent un financement à 100%, des taux bas et des paiements abordables. Ces prêts deviennent de plus en plus populaires de jour en jour, car les acheteurs découvrent un moyen plus simple d’acheter une maison sans acompte.

Il existe trois types de prêts immobiliers USDA:

Garanties de prêt : L’USDA garantit un prêt émis par un prêteur local, permettant aux emprunteurs de bénéficier de taux d’intérêt hypothécaires bas et d’un faible acompte.

Prêts directs: Ces prêts hypothécaires pour les demandeurs à faible revenu sont émis par l’USDA, avec des taux d’intérêt aussi bas que 1%.

Prêts et subventions pour l’amélioration de l’habitat: ces prêts sont destinés à aider les propriétaires à réparer ou à moderniser leur maison, jusqu’à 27 500 $.

Cliquez ici pour vérifier votre maison USDA éligibilité au prêt en quelques minutes.

Dans cet article:

- Zones géographiques éligibles à l’USDA

- Avantages des prêts immobiliers USDA

- Limites de revenu des prêts USDA

- Taux hypothécaires USDA

- Minimums de pointage de crédit

- FAQ sur les prêts USDA

- Nos prêteurs USDA recommandés

Qu’est-ce que le programme de prêt de l’USDA?

Le Département de l’agriculture des États-Unis (USDA) définit les directives de prêt pour le programme, c’est pourquoi il est également appelé prêt de développement rural (RD) de l’USDA. Ce type de prêt hypothécaire réduit les coûts pour les acheteurs dans les zones rurales et suburbaines admissibles. C’est l’un des programmes d’achat de maison les plus rentables sur le marché aujourd’hui.

Depuis sa création en 1949, le prêt de développement rural de l’USDA a aidé plus d’un million d’acheteurs de maison à obtenir un logement avec peu ou pas de mise de fonds .

Qui est éligible pour un prêt immobilier USDA?

Le prêt immobilier USDA est disponible pour les emprunteurs qui remplissent les conditions d’éligibilité au crédit et au revenu. La qualification est plus facile que pour de nombreux autres types de prêts, car le prêt ne nécessite pas d’acompte ni de cote de crédit élevée. Les acheteurs de maison doivent s’assurer qu’ils recherchent des maisons dans des zones géographiques éligibles à l’USDA, car l’emplacement de la propriété est le facteur le plus important pour ce type de prêt.

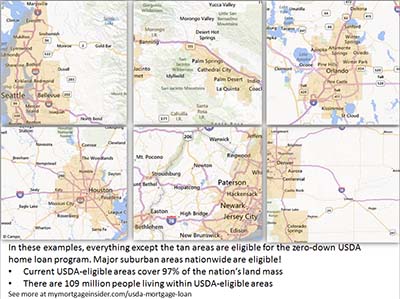

Zones géographiques éligibles aux prêts hypothécaires de l’USDA

Le la propriété doit être située dans une zone éligible USDA. Les emprunteurs peuvent rechercher des cartes de l’USDA pour parcourir certaines zones ou identifier une adresse spécifique. Si vous ne savez pas si une propriété est éligible, consultez un agent de crédit de l’USDA ici.

Vous pensez que votre région n’est pas éligible? Eh bien, environ 97% de la masse terrestre des États-Unis est éligible à l’USDA, ce qui représente 109 millions de personnes. De nombreuses propriétés situées dans les banlieues peuvent être éligibles au financement de l’USDA. Cela vaut la peine de vérifier, même si vous pensez que votre région est trop développée pour être considérée comme « rurale ». Les cartes d’éligibilité de l’USDA sont toujours basées sur les statistiques démographiques du recensement de 2000. C’est une occasion unique de financer une maison de banlieue avec ce programme de prêt hypothécaire à taux zéro avant que l’USDA ne mette à jour ses cartes.

Montrez-moi les taux USDA d’aujourd’hui.

Modifications à venir de la carte USDA éligibles

L’USDA avait prévu de modifier ses cartes d’éligibilité pour le 1er octobre , 2015. Cependant, selon une source de l’USDA, les changements de carte ont été reportés.

Selon la source, les cartes d’éligibilité sont désormais examinées tous les trois à cinq ans. Le dernier examen a eu lieu en 2014.

L’USDA s’étend sur un exercice allant du 1er octobre au 30 septembre. C’est pourquoi la plupart des grands changements apportés au programme se produisent en octobre. Pour cette raison, surveillez un changement de limite géographique le 1er octobre 2020.

Les changements sont plus probables en 2020 et 2021. La raison: le recensement de 2020. L’USDA fonde ses cartes sur ces chiffres de population à l’échelle des États-Unis qui se produisent tous les 10 ans. Puisque l’USDA n’a pas apporté de changements majeurs aux cartes depuis l’an 2000, il est de plus en plus probable que de grosses mises à jour se produiront bientôt.

Avantages des prêts immobiliers de l’USDA

Zero Down ( 100% de financement)

Sans conteste, la caractéristique la plus importante du prêt USDA est qu’il ne nécessite aucun acompte. Il permet le financement à 100% du prix d’achat d’une maison admissible. Les prêts FHA nécessitent un acompte minimum de 3,5%, ajoutant des milliers aux dépenses initiales. La fonction sans mise de fonds a permis à de nombreuses personnes d’acheter une maison qui, autrement, seraient exclues de la propriété.

Voici votre chance d’obtenir un prêt immobilier sans mise de fonds. Faites votre demande ici.

La garantie USDA

Le prêt USDA est garanti par le gouvernement américain, en particulier par le département américain de l’Agriculture. Garanti ne signifie pas que l’approbation de chaque emprunteur est certaine. Cela signifie plutôt que l’USDA remboursera les prêteurs si l’emprunteur fait défaut sur le prêt. Le soutien de l’USDA supprime une grande partie du risque du prêt et permet aux banques et aux sociétés hypothécaires d’offrir un prêt sans mise de fonds à des taux incroyablement bas.

Les frais de garantie de l’USDA

La garantie du prêteur est partiellement financé par la prime d’assurance hypothécaire de l’USDA, qui correspond à 1,00% du montant du prêt (contre 2,75% au 1er octobre 2016). Le prêt a également des frais annuels de 0,35% (diminués de 0.50% au 1er octobre 2016).

Les frais annuels sont payés mensuellement en douze versements égaux. Pour chaque 100 000 $ empruntés, les frais initiaux sont de 1 000 $ et la prime mensuelle est de 29 $.

L’emprunteur peut intégrer les frais initiaux au montant du prêt ou les payer de sa poche. Par rapport à d’autres types de prêts comme la FHA ou l’assurance hypothécaire privée (PMI) sur les prêts conventionnels, les frais d’assurance hypothécaire de l’USDA sont parmi les plus bas.

Les prêts de l’USDA sont moins chers depuis 2016

Le 1er octobre 2016, l’USDA a réduit ses frais mensuels de 0,50% à 0,35%. Votre coût mensuel est égal au montant de votre prêt ou au solde du capital restant, multiplié par 0,35%, divisé par 12.

De plus, les frais initiaux sont passés de 2,75% à seulement 1,00%. C’est une bonne opportunité pour les acheteurs de maison d’obtenir des mensualités moins élevées grâce à ce programme de prêt.

Limites de revenu des prêts immobiliers de l’USDA

Les prêts garantis sont disponibles pour les personnes à revenu « modéré ». L’USDA définit les personnes qui gagnent jusqu’à 115% du revenu médian de la région. Par exemple, une famille de quatre personnes qui achète une propriété dans le comté de Calaveras, en Californie, peut gagner jusqu’à 92 450 $ par an.

Les limites de revenu sont généreuses . En règle générale, les salariés à revenus modérés trouvent qu’ils sont bien dans les limites du programme.

Il est également important de garder à l’esprit que l’USDA prend en compte tous les revenus du ménage. Par exemple, si une famille avec 17 Un enfant de moins d’un an qui a un emploi devra divulguer le revenu de l’enfant pour être éligible à l’USDA. Il n’est pas nécessaire que le revenu de l’enfant soit inscrit sur la demande de prêt ou utilisé pour être admissible. Mais le prêteur examinera tous les revenus du ménage pour déterminer l’éligibilité .

Cliquez ici pour vérifier votre éligibilité au prêt immobilier USDA.

USDA Lo an Durée

Le prêt USDA ne propose que deux choix hypothécaires: des prêts à taux fixe de 15 et 30 ans. Ce sont les programmes de prêt les plus sûrs et les plus éprouvés. Les prêts à taux ajustable ne sont pas disponibles.

Le prêt USDA ne propose que deux choix hypothécaires: des prêts à taux fixe de 15 et 30 ans. Ce sont les programmes de prêt les plus sûrs et les plus éprouvés. Les prêts à taux ajustable ne sont pas disponibles.

Taux hypothécaires USDA bas

Les banques privées et les sociétés hypothécaires proposent des prêts USDA à des taux très bas. L’USDA soutient ces prêts, ce qui les rend plus sûrs et moins chers pour les banques privées et les sociétés hypothécaires. Les économies sont transmises à l’acheteur du logement sous la forme de taux plus bas.

Les taux de prêt USDA sont souvent inférieurs à ceux disponibles pour les prêts conventionnels et FHA. Les acheteurs de maison qui choisissent l’USDA se retrouvent souvent avec des paiements mensuels moins élevés compte tenu des frais d’assurance hypothécaire plus élevés associés à d’autres types de prêts.

Montrez-moi les taux hypothécaires USDA d’aujourd’hui.

Options de coût de clôture

USDA les prêts permettent au vendeur de payer les frais de clôture de l’acheteur, jusqu’à 3% du prix de vente. Les emprunteurs peuvent également utiliser les fonds-cadeaux des membres de la famille ou des agences à but non lucratif éligibles pour compenser les frais de clôture lorsqu’ils fournissent cette lettre cadeau téléchargeable de l’USDA signée par le donateur.

Les prêts de l’USDA permettent également aux emprunteurs d’ouvrir un prêt pour le montant total de la valeur estimée, même s’il est supérieur au prix d’achat. Les emprunteurs peuvent utiliser les fonds excédentaires pour les frais de clôture. Par exemple, le prix d’une maison est de 100 000 $, mais il est estimé à 105 000 $. L’emprunteur pourrait ouvrir un prêt de 105 000 $ et utiliser les fonds supplémentaires pour financer les frais de clôture.

Exigences en matière d’actifs

Les emprunteurs qui ne le font pas ont tous leurs frais de clôture payés par le vendeur ou ont besoin d’espèces pour clôturer Le prêt devra prouver qu’ils disposent d’actifs adéquats. Des relevés bancaires de deux mois seront nécessaires.

Il est également obligatoire que l’emprunteur ne dispose pas de suffisamment d’actifs pour mettre 20% de sa valeur sur une maison. Un emprunteur disposant de suffisamment d’actifs pour se qualifier pour un prêt conventionnel ne sera pas éligible pour un prêt USDA.

Ratios d’endettement – 2020 pour maintenir les changements déployés en 2014

Le programme a adopté un nouveau ratio d’endettement exigences au 1er décembre 2014. Aucune mise à jour de cette politique n’est prévue en 2020.

Avant décembre 2014, il n’y avait pas de ratios maximum tant que le système de souscription informatisé de l’USDA, appelé «GUS», était approuvé le prêt. À l’avenir, l’emprunteur doit avoir des ratios inférieurs à 29 et 41. Cela signifie que le paiement de la maison de l’emprunteur, les impôts, les assurances et les cotisations HOA ne peuvent pas dépasser 29 pour cent de son revenu brut. En outre, tous les paiements de la dette de l’emprunteur ( cartes de crédit, paiements de voiture, paiements de prêt étudiant, etc.) ajoutés au paiement total de la maison doivent être inférieurs à 41% du revenu mensuel brut.

Par exemple, un emprunteur avec un revenu brut de 4 000 USD par mois pourrait paiement de la maison jusqu’à 1 160 USD et remboursement de la dette de 480 USD.

Les prêteurs de l’USDA peuvent annuler ce ratio exigences avec une souscription manuelle – lorsqu’une personne examine le fichier au lieu de l’algorithme. Les emprunteurs avec un crédit élevé, de l’argent disponible à la banque après la clôture ou d’autres facteurs compensatoires peuvent être approuvés avec des ratios supérieurs à 29/41.

Cliquez ici pour vérifier les taux USDA.

Minimums de pointage de crédit – mis à jour pour 2021

De nouveaux minimums de pointage de crédit sont entrés en vigueur en 2014 et ils seront reportés en 2021.Avant le changement, les prêts de l’USDA pouvaient être approuvés avec des notes de 620 ou même moins.

Depuis le 1er décembre 2014, l’USDA a fixé une nouvelle cote de crédit minimale de 640. Ce n’est pas vraiment un grand changement, car la plupart des prêteurs de l’USDA exigeaient un score de 640 avant les mises à jour officielles de l’USDA.

L’une des dernières options de financement à 100% restantes

Aucune mise de fonds ne semble avoir disparu pendant la crise du logement, mais les prêts USDA sont restés disponibles tout au long de cette période et sont toujours disponibles aujourd’hui. La popularité croissante du prêt USDA a prouvé que les prêts sans mise de fonds sont toujours très demandés.

Les emprunteurs des zones rurales désignées devraient se considérer chanceux d’avoir accès à cette option de prêt à faible coût et sans mise de fonds. Toute personne à la recherche d’une maison dans une petite ville, une banlieue ou une zone rurale doit contacter un professionnel des prêts de l’USDA pour voir si elle est éligible à ce programme formidable.

Je cherche à acheter une maison dans une zone suburbaine. Dois-je toujours me pencher sur le financement de l’USDA?

Oui. De nombreuses banlieues du pays sont éligibles à un prêt USDA. Remplissez un court questionnaire en ligne pour savoir si votre région est éligible.

Je pensais que les prêts immobiliers de l’USDA n’étaient que pour les fermes.

Au contraire, un prêt de l’USDA ne peut pas être utilisé pour financer l’achat d’une ferme rémunératrice. En fait, les maisons de faible superficie peuvent être plus adaptées au programme, car l’USDA peut ne pas autoriser une maison si sa valeur foncière est supérieure à 30% de la valeur totale de la maison. D’après le manuel de l’USDA:

« En règle générale, la valeur du site ne doit pas dépasser 30 pour cent de la valeur totale de la propriété. Lorsque la valeur du site est typique de la région, comme en témoigne l’évaluation , et le site ne peut pas être subdivisé en deux sites ou plus, la limite de 30% peut être dépassée. «

Les prêts de l’USDA sont-ils des types de prêts obscurs que personne n’utilise réellement?

Non . Des milliers d’acheteurs immobiliers utilisent le financement de l’USDA chaque année. Ces prêts hypothécaires sont de plus en plus populaires. Vous trouverez ci-dessous une carte du nombre de prêts consentis par État en 2015.

Données: CFPB

L’USDA propose-t-il un programme de refinancement simplifié?

Oui. Pour être admissible, l’emprunteur doit actuellement avoir un prêt USDA et doit vivre dans son logement. Le nouveau prêt est soumis aux frais de financement standard et aux frais annuels, tout comme les prêts à l’achat. Les emprunteurs qui refinancent doivent être admissibles à l’aide du revenu courant, mais peuvent être admissibles à des ratios plus élevés que ceux généralement acceptés si le paiement diminue et qu’ils ont effectué leurs paiements hypothécaires actuels à temps.

Si les nouveaux frais de financement ne sont pas financés dans le prêt, le prêteur peut ne pas exiger une nouvelle évaluation.

Puis-je obtenir une construction prêt avec l’USDA?

Les acheteurs qui souhaitent construire une maison avec un prêt USDA peuvent le faire en utilisant le programme de prêt à la construction de l’USDA qui combine un prêt à la construction et un prêt USDA fixe traditionnel de 30 ans en une seule clôture prêt.

Puis-je acheter une maison neuve avec une hypothèque USDA?

Oui. En fait, une nouvelle maison devrait répondre aux normes minimales de l’USDA encore plus facilement qu’une maison existante. De nombreux lotissements sont en cours de développement dans les zones éligibles à l’USDA, ce qui fait de ce prêt un excellent choix pour les maisons neuves.

Faites une demande de prêt USDA pour une nouvelle construction ici.

L’USDA exige-t-elle que la propriété soit en bon état?

En général, oui. L’évaluateur indiquera dans le rapport d’évaluation si la propriété est conforme ou non aux normes minimales, qui sont les mêmes exigences de propriété nécessaires pour un prêt FHA. Assurez-vous que votre prêteur sélectionne un évaluateur approuvé par la FHA qui peut vérifier que la propriété répond aux normes de la FHA.

Puis-je acheter une maison de vacances avec un prêt USDA?

Les prêts USDA sont destinés aux achat de résidence principale. Ce type de prêt au logement ne peut pas être utilisé pour acheter une résidence secondaire.

Puis-je acheter un condo ou une maison en rangée avec un prêt USDA?

Oui, cependant, le prêteur doit confirmer que le condo ou la maison en rangée répond aux exigences de la FHA, Fannie Mae, Freddie Mac ou VA. Le prêteur assume une grande responsabilité en certifiant qu’un projet de condo répond à ces exigences, de sorte qu’il peut ne pas être disposé à approuver un prêt USDA pour un condo ou une maison en rangée.

Puis-je acheter une maison préfabriquée avec un prêt USDA ?

L’USDA autorise généralement les acheteurs à acheter uniquement de nouvelles maisons préfabriquées. Bien que les maisons préfabriquées préexistantes ne soient généralement pas autorisées, elles peuvent être acceptables si le propriétaire actuel a un prêt immobilier USDA sur la propriété. Renseignez-vous auprès de votre agent immobilier.

Les maisons préfabriquées neuves doivent répondre à certaines normes de performance thermique et être fixées en permanence sur une fondation. Il doit également avoir une surface habitable minimale de 400 pieds carrés. Un acheteur intéressé par une maison préfabriquée / mobile doit vérifier auprès de son agent immobilier et de son prêteur si la maison est éligible à l’USDA.

Les prêts immobiliers de l’USDA sont-ils réservés aux acheteurs d’une première maison?

Non. Les acheteurs qui ont déjà acheté peuvent utiliser le programme USDA.Cependant, les emprunteurs doivent généralement vendre leur maison actuelle ou prouver qu’elle est trop éloignée de leur travail ou ne convient plus.

Cliquez ici pour vérifier votre éligibilité au prêt hypothécaire zéro.

L’USDA autorise-t-elle les cadeaux à aide avec les frais de clôture?

Oui. Les cadeaux peuvent être utilisés à condition qu’ils proviennent d’un parent, d’une organisation caritative, d’une entité gouvernementale ou à but non lucratif. Dans certains cas, un cadeau d’un ami peut être utilisé si la preuve de la relation avant la transaction de prêt peut être établie. Les candidats recevant un cadeau devront remplir le formulaire de lettre de cadeau de l’USDA. Téléchargez le formulaire ici.

Quelle est la cote de crédit minimale autorisée pour un prêt de l’USDA?

L’USDA accorde les niveaux d’approbation les plus élevés aux personnes ayant une cote de 660 et plus. Le 1er décembre 2014, l’USDA a fixé un score minimum pour le programme à 640. Ce n’était pas un grand changement puisque la plupart des prêteurs approuvés avaient déjà fixé leur propre score minimum au même niveau.

Je n’ai pas de crédit . Puis-je obtenir un prêt USDA?

Les emprunteurs qui n’ont pas d’historique de crédit établi peuvent être admissibles à un prêt USDA. Au moins 4 sources non traditionnelles seront nécessaires, telles que:

- Historique des locations

- Registres de paiement des services publics

- Paiements d’assurance

Puis-je financer mes frais de financement même si ma LTV sera supérieure à 100%?

L’USDA ne considère pas les frais de financement comme faisant partie de son prêt-valeur (LTV). Donc, essentiellement, l’USDA autorise un LTV d’un peu plus de 101%.

Pourquoi tous les acheteurs n’utilisent-ils pas le programme de prêt immobilier de l’USDA?

La plupart des acheteurs préfèrent faire un Prêt USDA, mais peut-être que les domaines dans lesquels ils recherchent ne sont pas éligibles à l’USDA. Les grandes zones urbaines et avoisinantes ne sont pas éligibles, car le but du programme est d’encourager le développement rural. Pourtant, un nombre surprenant de zones suburbaines développées sont toujours éligibles.

Demandez l’USDA ici

Les taux de prêt immobilier USDA sont bas et des devis gratuits sont disponibles maintenant. Vérifiez votre éligibilité à ce programme et découvrez les zones éligibles à l’USDA près de chez vous. Remplissez un court formulaire de demande en ligne pour commencer.

Cliquez ici pour vérifier votre éligibilité USDA.

* Statistiques par blog AskUSDA au 28/02/2013.