USDA-bostadslån erbjuder 100% finansiering, låga räntor och överkomliga betalningar. Dessa lån blir mer populära för varje dag, eftersom köpare upptäcker ett enklare sätt att köpa ett hem utan nollbetalning.

Det finns tre typer av USDA-bostadslån:

Lånegarantier : USDA garanterar ett lån utfärdat av en lokal långivare, vilket gör det möjligt för låntagare att dra nytta av låga hypoteksräntor och en låg nedbetalning.

Direktlån: Dessa inteckningar för låginkomstsökande utfärdas av USDA, med räntor så låga som 1%.

Bostadsförbättringslån och bidrag: Dessa lån är avsedda att hjälpa husägare att reparera eller uppgradera sina hem, upp till $ 27500.

Klicka här för att verifiera ditt USDA-hem lånerätt på några minuter.

I den här artikeln:

- USDA-berättigade geografiska områden

- Fördelar med USDA-bostadslån

- USDA-lånegränser

- USDA-hypoteksräntor

- Kreditvärderingsminimum

- Vanliga frågor om USDA-lån

- Våra rekommenderade USDA-långivare

Vad är USDA-låneprogrammet?

United States Department of Agriculture (USDA) fastställer utlåningsriktlinjer för programmet, varför det också kallas USDA Rural Development (RD) Loan. Denna inteckningstyp minskar kostnaderna för bostadsköpare i berättigade landsbygdsområden och förortsområden. Det är ett av de mest kostnadseffektiva bostadsprogrammen på marknaden idag.

Sedan starten 1949 har USDA Lantlig utveckling hjälpt över 1 miljon bostadsköpare att få bostäder med lite eller inga pengar nere .

Vem är berättigad till ett USDA-bostadslån?

USDA-bostadslånet är tillgängligt för låntagare som uppfyller inkomster och kreditkrav. Kvalificeringen är enklare än för många andra lånetyper, eftersom lånet inte kräver någon handpenning eller hög kreditpoäng. Bostadsköpare bör se till att de tittar på bostäder inom USDA-berättigade geografiska områden, eftersom fastighetsplatsen är den viktigaste faktorn för den här lånetypen.

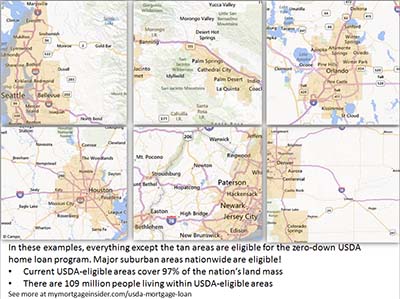

USDA-inteckningsberättigade geografiska områden

fastigheten måste vara belägen i ett USDA-godkänt område. Låntagare kan söka i USDAs kartor för att bläddra i vissa områden eller hitta en specifik adress. Om du är osäker på om en fastighet är berättigad, kontakta en USDA-låneansvarig här.

Tror du att ditt område inte är berättigat? Tja, cirka 97% av USA: s landmassa är USDA-stödberättigande, vilket representerar 109 miljoner människor. Många fastigheter i förortsområden kan vara berättigade till USDA-finansiering. Det är värt att kolla, även om du tycker att ditt område är för utvecklat för att kunna betraktas som ”landsbygd”. USDA-berättigande kartor baseras fortfarande på befolkningsstatistik från folkräkningen år 2000. Detta är en unik möjlighet att finansiera ett förortshus med detta zero-down inteckningsprogram innan USDA uppdaterar sina kartor.

Visa dagens USDA-räntor.

Kommande berättigade USDA-kartförändringar

USDA hade tänkt ändringar i sina berättigande kartor för 1 oktober , 2015. Enligt en källa inom USDA hade dock kartförändringar skjutits upp.

Enligt källan granskas berättigande kartor nu vart tredje till femte år. Den senaste översynen skedde 2014.

USDA löper under ett räkenskapsår den 1 oktober till och med den 30 september. Det är därför som de flesta stora förändringar av programmet sker i oktober. Av denna anledning, se upp för en geografisk gränsförändring den 1 oktober 2020.

Förändringar är mer troliga 2020 och 2021. Anledningen: Folkräkningen 2020. USDA baserar sina kartor på dessa befolkningsräkningar i USA som sker vart tionde år. Eftersom USDA inte har gjort stora ändringar av kartor sedan år 2000 blir det mer och mer troligt att stora uppdateringar kommer att ske snart.

Fördelarna med USDA Home Loans

Zero Down ( 100% finansiering)

Hands down, det viktigaste inslaget i USDA-lånet är att det kräver noll ned. Det möjliggör 100% finansiering av ett kvalificerat bostads inköpspris. FHA-lån kräver minst 3,5% förskottsbetalning, vilket tillför tusentals förskottsutgifter. Funktionen utan pengar-ned har gjort det möjligt för många att köpa ett hus som annars skulle vara låst utanför husägandet.

Här är din chans till ett noll-ned bostadslån. Ansök här.

USDA-garantin

USDA-lånet garanteras av den amerikanska regeringen – särskilt av US Department of Agriculture. Garanterad betyder inte att alla låntagares godkännande är säkert. Snarare betyder det att USDA kommer att ersätta långivare om låntagaren inte betalar lånet. USDA-stödet tar bort mycket av risken från lånet och gör det möjligt för banker och inteckningsföretag att erbjuda ett nollån till otroligt låga räntor.

USDA-garantiavgiften

Långivargarantin finansieras delvis av USDA-hypoteksförsäkringspremien, som är 1,00% av lånebeloppet (minskade från 2,75% den 1 oktober 2016). Lånet har också en 0,35% årsavgift (minskat från 0.50% den 1 oktober 2016).

Årsavgiften betalas varje månad i tolv lika delar. För varje 100 000 dollar som lånas ut är avgiften 1 000 dollar och den månatliga premien 29 dollar.

Låntagaren kan rulla upp avgiften i förskott till lånebeloppet eller betala den direkt. Jämfört med andra låntyper som FHA eller den privata inteckningsförsäkringen (PMI) på konventionella lån är USDA-intäkterna bland de lägsta.

USDA-lån har varit billigare sedan 2016

Den 1 oktober 2016 sänkte USDA sin månadsavgift från 0,50% till 0,35%. Din månatliga kostnad motsvarar ditt lånebelopp eller återstående huvudbalans, multiplicerat med 0,35%, dividerat med 12.

Dessutom sjönk förskottsavgiften från 2,75% till bara 1,00%. Detta är ett bra tillfälle för bostadsköpare att få lägre månatliga betalningar med detta låneprogram.

USDA Inkomstgränser för bostadslån

Garanterade lån är tillgängliga för ”måttliga” inkomsttagare, vilket USDA definierar som de som tjänar upp till 115% av områdets medianinkomst. Till exempel kan en familj på fyra som köper en fastighet i Calaveras County, Kalifornien tjäna upp till 92 450 $ per år.

Inkomstgränserna är generösa . Vanligtvis tycker måttliga arbetstagare att de ligger inom gränserna för programmet.

Det är också viktigt att komma ihåg att USDA tar hänsyn till alla hushållens inkomster. Till exempel om en familj med 17 -årigt barn som har ett jobb måste avslöja barnets inkomst för USDA-berättigande ändamål. Barnets inkomst behöver inte vara på låneansökan eller användas för kvalificering. Men långivaren kommer att titta på alla hushållens inkomster när de bestämmer behörigheten .

Klicka här för att verifiera din USDA-rätt till bostadslån.

USDA Lo en längd

USDA-lånet erbjuder bara två inteckningsalternativ: 15- och 30-åriga lån med fast ränta. Dessa är de säkraste och mest beprövade låneprogrammen. Lån med justerbar ränta finns inte.

USDA-lånet erbjuder bara två inteckningsalternativ: 15- och 30-åriga lån med fast ränta. Dessa är de säkraste och mest beprövade låneprogrammen. Lån med justerbar ränta finns inte.

Låga USDA-hypoteksräntor

Privata banker och bolån erbjuder USDA-lån till mycket låga räntor. USDA stöder dessa lån, vilket gör det säkrare och billigare för privata banker och bolån att låna ut. Besparingarna överförs till bostadsköparen i form av lägre räntor.

USDA-lånesatser är ofta lägre än de som finns för konventionella lån och FHA-lån. Hemköpare som väljer USDA får ofta lägre månatliga betalningar med tanke på högre hypoteksförsäkringsavgifter i samband med andra lånetyper.

Visa mig dagens USDA-hypoteksräntor.

Avslutande kostnadsalternativ

USDA lån låter säljaren betala för köparens stängningskostnader, upp till 3% av försäljningspriset. Låntagare kan också använda presentfonder från familjemedlemmar eller kvalificerade ideella organ för att kompensera för stängningskostnader när de levererar detta nedladdningsbara USDA-presentbrev undertecknat av givaren.

USDA-lån gör det också möjligt för låntagare att öppna ett lån för hela det uppskattade värdet, även om det är mer än inköpspriset. Låntagare kan använda överskottsmedlen för stängningskostnader. Till exempel ett hems pris är 100 000 dollar men det värderas för 105 000 dollar. Låntagaren kan öppna ett lån för 105 000 dollar och använda de extra medlen för att finansiera stängningskostnader.

Tillgångskrav

Låntagare som inte har alla sina stängningskostnader betalda av säljaren eller på annat sätt behöver kontanter för att stänga Ett lån måste bevisa att de har tillräckliga tillgångar. Två månaders kontoutdrag kommer att krävas.

Det finns också ett krav på att låntagaren inte får ha tillräckligt med tillgångar för att sänka 20% på ett hem. En låntagare med tillräckligt med tillgångar för att kvalificera sig för ett konventionellt lån kommer inte att kvalificera sig för ett USDA-lån.

Skuldkvoter – 2020 För att upprätthålla förändringar som lanseras 2014

Programmet antog ny skuldkvot krav den 1 december 2014. Det finns inga planerade uppdateringar av denna policy 2020.

Före december 2014 fanns inga maximala förhållanden så länge USDA: s datoriserade garantisystem, kallat ”GUS”, godkändes Låntagaren måste framöver ha förhållanden under 29 och 41. Det betyder att låntagarens husbetalningar, skatter, försäkringar och HOA-avgifter inte kan överstiga 29 procent av hans eller hennes bruttoinkomst. Dessutom kan alla låntagares skuldbetalningar ( kreditkort, bilbetalningar, studielån, osv.) som läggs till den totala husbetalningen måste vara lägre än 41 procent av månadsinkomsten.

Till exempel kan en låntagare med 4000 dollar per månad i bruttoinkomst ha en husbetalning så högt som $ 1 160 och skuldbetalningar på $ 480.

USDA-långivare kan åsidosätta detta förhållande krav med en manuell försäkring – när en person granskar filen istället för algoritmen. Låntagare med stor kredit, extra pengar i banken efter stängning eller andra kompenserande faktorer kan godkännas med förhållanden högre än 29/41.

Klicka här för att kontrollera USDA-räntor.

Kreditpoäng Minimum – Uppdaterat för 2021

Nya kreditvärdighetsminimier trädde i kraft 2014 och dessa kommer att överföras till 2021.Före ändringen kunde USDA-lån godkännas med poäng 620 eller till och med lägre.

Från och med den 1 december 2014 satte USDA ett nytt kreditvärde på minst 640. Detta är egentligen ingen stor förändring, eftersom de flesta USDA-långivare krävde en 640-poäng innan de officiella USDA-uppdateringarna.

En av de sista återstående 100% finansieringsalternativen

Inga nedlån tycktes ha försvunnit under bostadsbysten, men USDA-lån förblev tillgängliga under hela den tiden och är fortfarande tillgängliga idag. Den växande populariteten för USDA-lånet har visat att nollån fortfarande är mycket efterfrågade.

Låntagare i utsedda landsbygdsområden bör anse sig lyckliga att ha tillgång till detta billiga, noll-ned-lånealternativ. Den som letar efter ett hem i en liten stad, en förort eller landsbygd bör kontakta en USDA-lånepersonal för att se om de kvalificerar sig för det här fantastiska programmet.

Jag vill köpa ett hem i ett förortsområde. Ska jag fortfarande undersöka USDA-finansiering?

Ja. Många förortsområden över hela landet är berättigade till ett USDA-lån. Fyll i ett kort online-frågeformulär för att ta reda på om ditt område är berättigat.

Jag trodde att USDA-bostadslån endast var för gårdar.

Tvärtom kan ett USDA-lån inte användas för att finansiera köp av en inkomstproducerande gård. I själva verket kan bostäder med låg yta vara mer lämpliga för programmet, eftersom USDA kanske inte tillåter ett hem om dess markvärde är mer än 30% av det totala värdet på hemmet. Från USDA-handboken:

”Generellt får webbplatsens värde inte överstiga 30 procent av det totala värdet på fastigheten. När webbplatsens värde är typiskt för området, vilket framgår av bedömningen , och webbplatsen kan inte delas upp i två eller flera webbplatser, begränsningen på 30 procent kan överskridas. ”

Är USDA-lån något obskyra lånetyp som ingen faktiskt använder?

Nej . Tusentals bostadsköpare använder USDA-finansiering varje år. Dessa hypotekslån blir alltmer populära. Nedan är en karta över hur många lån som slutfördes av staten 2015.

Data: CFPB

Erbjuder USDA ett effektiviserat refinansieringsprogram?

Ja. För att kvalificera sig måste låntagaren för närvarande ha ett USDA-lån för närvarande och måste bo i hemmet. Det nya lånet är föremål för standardfinansieringsavgiften och årsavgiften, Precis som köplån. Refinansieringslåntagare måste kvalificera sig med löpande inkomst men kan kvalificera sig med högre kvoter än allmänt accepterade om betalningen sjunker och de har gjort sina nuvarande hypoteksbetalningar i tid.

Om den nya finansieringsavgiften inte finansieras till lånet kanske långivaren inte behöver en ny utvärdering.

Kan jag få en konstruktion lån med USDA?

Bostadsköpare som vill bygga ett hus med ett USDA-lån kan göra det med hjälp av USDA-konstruktionslåneprogrammet som kombinerar ett bygglån och ett traditionellt 30-årigt fast USDA-lån till en enda stängning lån.

Kan jag köpa ett nytt hus med en USDA-inteckning?

Ja. I själva verket borde ett nytt hem uppfylla USDA: s minimikrav ännu enklare än ett befintligt hem. Många bostadsutvecklingar ökar i USDA-stödberättigade områden, vilket gör detta lån till ett utmärkt val för nya bostäder.

Ansök om ett nytt USDA-lån här.

Kräver USDA att fastigheten är i gott skick?

Generellt, ja. Bedömaren anger i utvärderingsrapporten huruvida fastigheten uppfyller minimistandarder eller inte, vilket är samma fastighetskrav som krävs för ett FHA-lån. Se till att din långivare väljer en FHA-godkänd värderingsman som kan verifiera att fastigheten uppfyller FHA-standarder.

Kan jag köpa ett fritidshus med ett USDA-lån?

USDA-lån är avsedda för köp av primärbostad. Denna typ av bostadslån kan inte användas för att köpa ett andra hem.

Kan jag köpa en lägenhet eller radhus med ett USDA-lån?

Ja, dock måste långivaren bekräfta att lägenheten eller stadsbostaden uppfyller kraven för FHA, Fannie Mae, Freddie Mac eller VA. Långivaren tar ett stort ansvar genom att intyga att ett lägenhetsprojekt uppfyller dessa krav, så de kanske inte är villiga att godkänna USDA-lån för en lägenhet eller radhus.

Kan jag köpa ett tillverkat hus med ett USDA-lån ?

USDA tillåter vanligtvis köpare att bara köpa nya tillverkade bostäder. Även om befintliga tillverkade bostäder vanligtvis inte är tillåtna kan de vara acceptabla om den nuvarande ägaren har ett USDA-bostadslån på fastigheten. Be din fastighetsmäklare om denna information.

Nya tillverkade bostäder måste uppfylla vissa värmeprestandastandarder och vara permanent fästa på en stiftelse. Det måste också ha en minsta bostadsyta på 400 kvadratmeter. En köpare som är intresserad av en tillverkad / husbil bör kontrollera med sin fastighetsmäklare och långivare om hemmet är USDA-stödberättigat.

Är USDA-bostadslån endast för första gången husköpare?

Nej Köpare som har köpt tidigare kan använda USDA-programmet.Låntagare måste dock vanligtvis sälja sitt nuvarande hem eller bevisa att det antingen är för långt ifrån sitt arbete eller annars inte längre är lämpligt.

Klicka här för att verifiera att du inte har rätt till inteckning.

Tillåter USDA att gåvor till hjälp med att stänga kostnader?

Ja. Gåvor kan användas förutsatt att de kommer från en relativ, välgörenhetsorganisation, statlig enhet eller ideell organisation. I vissa fall kan en gåva från en vän användas om bevis på förhållandet före lånetransaktionen kan upprättas. Sökande som får en gåva måste fylla i USDA: s presentbrev. Ladda ner formuläret här.

Vad är den lägsta kreditpoängen som tillåts för ett USDA-lån?

USDA ger de högsta godkännandegraderna till personer med 660 poäng och högre. Den 1 december 2014 satte USDA en lägsta poäng för programmet till 640. Detta var ingen stor förändring eftersom de flesta godkända långivare redan hade satt sin egen lägsta poäng på samma nivå.

Jag har ingen kredit . Kan jag få ett USDA-lån?

Låntagare som inte har en etablerad kredithistorik kan eventuellt kvalificera sig för ett USDA-lån. Minst fyra icke-traditionella källor kommer att behövas, till exempel:

- Hyreshistorik

- Utbetalningsregister för verktyg

- Försäkringsbetalningar

Kan jag finansiera min finansieringsavgift även om min LTV kommer att vara mer än 100%?

USDA anser inte finansieringsavgiften som en del av dess lån-till-värde (LTV). Så i huvudsak tillåter USDA en LTV på drygt 101%.

Varför använder inte alla köpare USDA-programmet för bostadslån?

De flesta bostadsköpare föredrar att göra en USDA-lån, men kanske de områden där de letar är inte USDA-berättigade. Större stadsområden och omgivande områden är inte stödberättigade, eftersom syftet med programmet är att uppmuntra landsbygdsutveckling. Fortfarande är ett överraskande antal utvecklade förortsområden fortfarande stödberättigade.

Ansök om USDA här

USDA-räntorna för bostadslån är låga och gratispriser finns nu. Kontrollera din behörighet för detta program och ta reda på om USDA-berättigade områden nära dig. Fyll i ett kort onlineformulär för att komma igång.

Klicka här för att verifiera din USDA-behörighet.

* Statistik per AskUSDA-blogg per 2013-02-28.