総資産に対する長期債務の比率は、ソルベンシーまたはカバレッジ比率です。総負債を資産と比較することにより、会社のレバレッジを計算します。言い換えれば、企業が長期債務を返済するために清算する必要がある資産の割合を測定します。

企業は、貸借対照表に2種類の負債を抱えることができます。 1年以内の期限)および長期(1年以上の期限)。長期負債比率は、長期負債の金額を会社の帳簿上の総資産の価値と比較する比率です。言い換えれば、それは企業の財務レバレッジの感覚を与えます。

定義:長期負債比率とは何ですか?

企業は、負債または自己資本を調達することによって資産を構築できます。 。総資産に対する長期債務の比率は、総資産の何パーセントが長期債務によって融資されているかの感覚を提供します。比率が高いということは、会社のレバレッジが高く、貸借対照表上の資産が少ないことを意味します。言い換えれば、破産した場合に債務を解消するために、より多くの資産を売却する必要があります。また、債務を返済するためには、将来的に強力な収益とキャッシュフローを生み出す必要があります。

この比率は、企業の財務の安定性と全体的なリスク感をもたらします。投資家は、経営陣のフリーキャッシュフローが少なく、新規事業の資金調達能力が低いことを意味するため、高い比率に警戒しています。経営陣は通常、この財務指標を使用して、会社が維持できる債務の額を決定し、会社の全体的な資本構造を管理します。

Let’s長期債務比率の計算方法を見てください。

式

長期債務対資産比率の式は、長期債務を総資産で割って計算されます。

総資産に対する長期債務の比率=長期債務/総資産

ご覧のとおり、これは非常に単純な式。長期債務と総資産の両方が貸借対照表に報告されます。

総資産とは、貸借対照表の資産セクションに報告されるすべてのリソース(有形および無形の両方)を指します。

長期-長期債務とは、現在の期間から1年以上支払われるべき債務を指します

注意すべき点の1つは、企業は通常、長期債務の現在の部分と債務の一部を分割することです。期限は12か月以上です。この長期債務比率の式には、会社の長期債務の合計を使用します。これは、長期債務の現在および長期の部分を追加することを意味します。

資産に対するLT債務の方程式を計算する方法を理解したので、いくつかの例を見てみましょう。

例

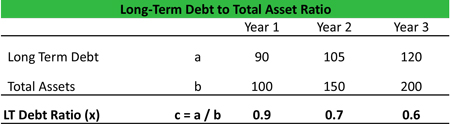

Tim’s Tool Co.の例を見てみましょう。Timの貸借対照表からの財務データを以下に示し、比率は過去3年間で計算されています。ご覧のとおり、ティムの資産は彼の総負債よりも速く増加しています。したがって、この比率は過去3年間で減少しています。

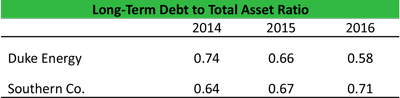

ここで、2つの異なる例を見てみましょう。米国を拠点とする公益事業会社:SouthernCo。およびDukeEnergy。 SEC10Kを使用して長期債務比率を計算しました。結果は次のとおりです。

数値からわかるように、LTデットレシオは一般的に0.6倍を超えています。 2014-16期間中の両社。これは、会社が資産と拡大に主に負債から資金を提供していることを意味している可能性があります(これについては以下の解釈セクションで詳しく説明します)。

比率を分析して解釈し、の財務状態に関する重要な情報を確認しましょう。抽出できる企業。

分析と解釈

通常、LT負債比率が0.5未満の場合は、良好または健全であると見なされます。会社の業界平均とその過去のコンテキストですべての比率を分析することが重要です。資本集約型産業の場合、この比率は高くなる可能性がありますが、巨額の資金を抱えているITソフトウェア会社の場合、この比率はゼロになる可能性があります(つまり、帳簿に長期債務はありません)。

Tim’s Tile上記の会社の例では、負債が増えていても比率が下がっていると述べました。これは、Tim’s Tile Co.が付加価値資産を作成している(したがって、資産が負債の増加を上回っている)か、他の資金調達手段を使用していることを意味している可能性があります。

デュークとサザンユーティリティの例では、デュークがサザンが増加する一方で、LT負債比率を減少させました。数字を詳しく見ると、Southernは事業を成長させるために(有機的にまたは企業を買収することによって)帳簿に負債を追加していることがわかります。この戦略が機能すれば、投資家に長期的な価値を生み出すことができます。通常、比率を低くするとよいでしょう。しかし、それは絶対的な真実ではありません。

LTデットレシオは理論的なデータポイントを提供し、ディスカッションのスターターとして機能します。アナリストは、比率の変化の根本的な原因を理解する必要があります。リスクを嫌う投資家にとっては、LT負債比率が低いことが望ましいですが、リスク選好度の高い投資家は、より高い財務レバレッジを許容する可能性があります。比率のレベルの選択は、業界と業界サイクルにも依存します。たとえば、最近の石油価格の下落(2014-16)の石油&ガス業界では、高水準の債務を抱える多くの中小企業が、安定した大規模な統合石油よりも厳しい罰則を受けました&ガス会社。弱気相場(またはリスクオフ環境)では、投資家は債務水準の低い企業を好みますが、強気相場(またはリスクオン環境)では、より高い収益成長を提供できるギア付き企業が好まれます。アナリストは、会社を分析する際にこれらすべての要因を認識する必要があります。

アナリストは、経営陣が求めている理想的な資本構造も理解する必要があります。アナリストが経営陣の実行能力を測定するために今後5年間の比率の動きを追跡する必要があるよりも、経営陣が最適な資本構造を達成する一環として、今後5年間でLT負債比率を0.5倍に導くと仮定します。アナリストは、5年後の財務諸表を予測して、目的の資本構造(LTデットレシオで測定)が達成可能かどうかを予測することもできます。

たとえば、経営陣は、次のような積極的な目標を目指して努力する場合があります。投資家の関心を刺激します。アナリストは、短期的な戦略にだまされることなく、会社が何をしているのかを知っている必要があります。そのため、四半期決算報告書の10-Kの経営陣によるディスカッションセクションを確認することが非常に重要です。

一方、貸し手は通常、企業が過剰に借り入れてしまうことを防ぐために契約を締結します。過剰に活用されています。 LTタームデットレシオは、貸し手がレシオを特定の値を超えて上昇するように制限する、そのような一般的に使用される契約の1つです。ローンの条件は、会社が契約に対してどれほど柔軟に対応できるかも説明しています。債務約款が破られた場合、会社は直ちにローンを返済しなければならないため、これらの規則は経営陣に懲戒処分を強制します。これにより、罰金、差し押さえ、信用格下げなど、財務上または評判に悪影響を与える可能性があります。

実際の使用法の説明:注意と制限

他の貸借対照表比率と同様に、次のことを行う必要があります。特に計算の総資産について、会社を評価するために長期債務を使用することに注意してください。貸借対照表は、簿価に基づいて総資産価値を示します。これは、それらの交換価値または清算価値と比較して大幅に異なる可能性があります。

この比率は、「短期債務」などのいくつかの債務を考慮していません。企業は、今後1年間に多額の債務が返済されるリスクがすぐに発生する可能性がありますが、これは長期債務比率には含まれていません。

営業などのオフバランス項目を確認することも重要です。リースおよび年金債務。これらの項目は貸借対照表の固定負債のセクションには記載されていませんが、それでも負債です。これらを計算に含めないと、見積もりは完全に正しくなりません。

財務を適切に理解するには、この比率を他のいくつかのレバレッジ比率と併用する必要があることに注意してください。会社のリスク。使用できるその他の関連する比率には、総負債対総資産比率、総負債対資本比率、およびLT負債対資本比率があります。

これにより、LT負債比率を次のように使用できます。企業の財務レバレッジを測定し、全体的なリスクを計算します。すべての抜け穴を考慮しながら適切に使用すると、この指標は、会社の将来について経営陣と建設的な話し合いを開始するための重要なツールになります。