A hosszú lejáratú adósság és az eszköz teljesértéke olyan fizetőképességi vagy fedezeti arány, amely kiszámítja a vállalat tőkeáttételét a teljes adósság és az eszközök összehasonlításával. Más szavakkal, megméri azoknak az eszközöknek a százalékát, amelyeket egy vállalkozásnak fel kell számolnia a hosszú lejáratú adósság kifizetéséhez.

A vállalatnak kétféle kötelezettsége lehet a mérlegében: Rövid lejáratú ( 1 éven belül esedékes) és hosszú távú (több mint 1 éven belül esedékes). A hosszú lejáratú adósságráta olyan arány, amely összehasonlítja a hosszú lejáratú adósság összegét a társaság könyveiben szereplő összes eszköz értékével. Más szavakkal, a vállalat pénzügyi tőkeáttételének érzetét kelti.

Definíció: Mi az a hosszú távú adósságráta?

A vállalat adósságot vagy saját tőkét gyűjthet eszközzel . A hosszú lejáratú adósság és az összes eszköz aránya érzékelteti, hogy az összes eszköz hány százalékát finanszírozzák a hosszú lejáratú adósság. A magasabb százalékarány azt jelenti, hogy a vállalat nagyobb tőkeáttétellel rendelkezik, és kevesebbet birtokol a mérlegben szereplő eszközökből. Más szavakkal, több eszközt kellene eladnia, hogy csőd esetén az adósságát megszüntesse. A vállalatnak emellett a jövőben hosszú ideig erős bevételeket és cash flow-kat kell generálnia ahhoz, hogy visszafizethesse az adósságot.

Ez az arány a pénzügyi stabilitás és a vállalat általános kockázati viszonyainak érzetét nyújtja. A befektetők óvakodnak a magas aránytól, mivel ez azt jelenti, hogy a menedzsmentnek kevesebb szabad cash flow-ja van, és kevésbé képes új műveleteket finanszírozni. A menedzsment általában ezt a pénzügyi mutatót használja annak meghatározására, hogy mekkora adósságot tud a vállalat fenntartani és kezelni a vállalat teljes tőkeszerkezetének.

Nézzük meg nézze meg, hogyan lehet kiszámítani a hosszú lejáratú adósságrátát.

Képlet

A hosszú lejáratú adósság és eszköz arány képletét úgy számítják ki, hogy a hosszú lejáratú adósságot elosztják az összes eszközzel.

Hosszú lejáratú adósság és az összes eszköz aránya = Hosszú lejáratú adósság / összes eszköz

Mint láthatja, ez elég egyszerű képlet. Mind a hosszú lejáratú adósság, mind az összes eszköz szerepel a mérlegben.

Az összes eszköz a mérleg eszköz szakaszában jelentett összes erőforrást jelenti: mind tárgyi, mind immateriális.

Hosszú a lejáratú adósság azokra a kötelezettségekre vonatkozik, amelyek esedékessé válnak az aktuális időponttól számított 1 évnél hosszabb ideig.

Egy dolog, amit meg kell jegyezni, hogy a vállalatok általában felosztják a hosszú lejáratú adósság jelenlegi részét és az adósság azon részét, 12 vagy több hónap múlva esedékes. Ehhez a hosszú lejáratú adósságráta-egyenlethez a vállalat teljes hosszú távú adósságát használjuk. Ez azt jelenti, hogy hozzáadjuk a hosszú lejáratú adósság jelenlegi és hosszú távú részét.

Most, hogy megértette az LT adósság és eszköz egyenletének kiszámítását, nézzünk meg néhány példát.

Példák

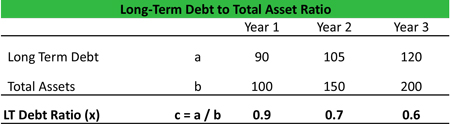

Nézzünk meg egy példát Tim’s Tool Co.-ra. Tim pénzügyi adatai a mérlegéből az alábbiakban láthatók, és az arányt az elmúlt három évre számították ki. Mint láthatja, Tim eszközei gyorsabban nőnek, mint a teljes adóssága. Így az arány az elmúlt három évben csökkent.

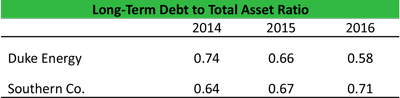

Most nézzünk meg egy két különböző példát Amerikai székhelyű közüzemi vállalatok: a Southern Co. és a Duke Energy. A hosszú távú adósságrátát a SEC 10K segítségével számoltuk ki. Itt vannak az eredmények:

Mint a számokból láthatjuk, az LT adósságráta általában 0,6-szoros volt mind a vállalatok 2014-16 időszakban. Ez azt jelentheti, hogy a vállalat vagyonát és terjeszkedését nagyrészt adósságokból finanszírozta (erről bővebben az alábbi értelmezési szakaszban olvashat).

Elemezzük és értelmezzük az arányt, és nézzük meg, milyen kulcsfontosságú információk vannak a pénzügyi helyzetről azokat a vállalatokat, amelyeket kivonhatunk.

Elemzés és értelmezés

Általában a 0,5-nél kisebb LT adósságráta jónak vagy egészségesnek számít. Fontos, hogy az összes mutatót elemezzük a vállalat iparági átlagainak és múltjának összefüggésében. A tőkeintenzív ipar esetében ez az arány magasabb lehet, míg a hatalmas pénzkupacokon ülő informatikai szoftvercégeknél ez az arány nulla lehet (azaz nincsenek hosszú lejáratú adósságok a könyvekben).

A Tim csempéjében A fenti Co. példában említettem, hogy az arány akkor is csökken, amikor az adósság növekszik. Ez azt jelentheti, hogy a Tim’s Tile Co. értéknövelő eszközöket hoz létre (így az eszközök meghaladják az adósságnövekedést), vagy a növekedés finanszírozásának egyéb eszközeit használja.

A Duke and Southern Utility példában láthatjuk, hogy Duke csökkentette az LT adósságrátáját, míg a Southern az adósságrátáját. A számokat közelebbről megnézve azt látjuk, hogy a Southern adósságot adott hozzá könyveihez (szervesen vagy cégek felvásárlásával), hogy növelje működését. Ha ez a stratégia működik, hosszú távú értéket teremthet a befektetők számára. Normális esetben csökkentse az arányt jobb. De ez nem az abszolút igazság.

Az LT adósságráta elméleti adatpontot nyújt, és vitaindítóként működhet. Az elemzőnek meg kell értenie az arányváltozás mögöttes okait. A kockázat szempontjából kedvezőtlen befektetők számára alacsony LT adósságráta előnyösebb, míg a magas kockázatú étvágyú befektetők magasabb pénzügyi tőkeáttételt tűrik. Az arány szintjének megválasztása az iparágtól és az ipari ciklustól is függ. Például az olaj & gáziparban a közelmúlt olajár-csökkenése (2014-16) alatt sok kisebb, magas adósságszintű vállalatot szigorúbban büntettek, mint a stabil nagy integrált Olajat & Gázipari társaságok. Medvepiaci (vagy kockázatmentes környezetben) a befektetők inkább az alacsonyabb adósságszintű vállalatokat részesítik előnyben, míg a bikapiaci (vagy a kockázattal járó környezetben) a speciális társaságokat részesítik előnyben, mivel magasabb jövedelemnövekedést tudnak biztosítani. Az elemzőknek ismerniük kell ezeket a tényezőket a vállalat elemzése során.

Az elemzőnek meg kell értenie a vezetés által keresett ideális tőkeszerkezetet is. Tegyük fel, hogy a menedzsment az optimális tőkeszerkezet elérése részeként az elkövetkező 5 évben 0,5x-es LT adósságrátát követett, mint az elemzőnek a következő öt évben követnie kellene az arány mozgását, hogy felmérje a menedzsment végrehajtási képességét. Az elemző előrejelezheti a pénzügyi kimutatásokat öt éven belül is, hogy megjósolja, hogy a kívánt tőkeszerkezet (az LT adósságráta alapján mérhető-e) elérhető-e vagy sem.

Például a menedzsment agresszív célkitűzésre törekedhet, hogy egyszerűen ösztönözze a befektetői érdeklődést. Az elemzőknek tisztában kell lenniük azzal, hogy mit csinál a vállalat, anélkül, hogy rövid távú stratégiákkal csalnák őket. Ezért olyan fontos áttekinteni a negyedéves eredményjelentések 10-K menedzsment-beszélgetés szakaszát.

A hitelezők viszont általában szövetségeket kötnek, hogy megakadályozzák a vállalatokat abban, hogy túl sokat vegyenek fel hitelt és tőkeáttétellel. Az LT futamidejű adósságráta egy ilyen gyakran használt egyezség, amelyben a hitelező korlátozza az arány bizonyos érték fölé emelkedését. A hitelfeltételek azt is elmagyarázzák, hogy a vállalat mennyire rugalmas lehet a szövetségekkel. Ezek a szabályok a menedzsment fegyelmezettségére kényszerítik, mert az adósságszövetségek megszegése esetén a társaságnak azonnal vissza kell fizetnie a hiteleket. Ez negatív pénzügyi vagy jó hírnévre gyakorolt hatást okozhat, például bírságokat, kizárásokat vagy hitelminősítéseket.

Gyakorlati használati magyarázat: Figyelmeztetések és korlátozások

Mint minden mérlegarány esetében, Önnek óvatos a hosszú adósság felhasználásával a vállalat értékének meghatározására, különös tekintettel a számítás összes eszközére. A mérleg a teljes eszközértéket a könyv szerinti értékük alapján mutatja be. Ez jelentősen eltérhet a pótlási értéküktől vagy a likvidációs értéktől.

Az arány nem vesz figyelembe több adósságkötelezettséget, például „rövid lejáratú adósságot”. A társaságot közvetlen veszély fenyegeti, hogy a következő 1 évben esedékessé válik egy nagy adósság, amelyet a hosszú távú adósságráta nem tükröz.

Fontos megvizsgálni a mérlegen kívüli tételeket is, például az üzemi adósságot. bérleti és nyugdíjkötelezettségek. Ezeket a tételeket nem mutatják be a mérleg hosszú lejáratú kötelezettségek rovatában, de ennek ellenére kötelezettségek. Ha ezeket nem veszi bele a számításba, akkor becslései nem lesznek teljesen helytállóak.

Ne feledje, hogy ezt az arányt több más tőkeáttételi mutatóval együtt kell használni annak érdekében, hogy megfelelően megértsük a pénzügyi helyzetet. egy vállalat kockázata. Néhány további releváns arány, amelyet használhat, a teljes adósság és az összes eszköz arány, a teljes adósság és a saját tőke arány, valamint az LT adósság és a saját tőke arány.

Így használhatja az LT adósság arányt mérje meg a vállalat pénzügyi tőkeáttételét és számítsa ki annak teljes kockázatát. Megfelelően használják, figyelembe véve az összes kiskaput, ez a mutató fontos eszköz lehet a vezetőséggel folytatott konstruktív beszélgetés megkezdéséhez a vállalat jövőjéről.