Wskaźnik zadłużenia długoterminowego do aktywów ogółem to współczynnik wypłacalności lub pokrycia, który oblicza dźwignię finansową firmy, porównując całkowity dług z aktywami. Innymi słowy, mierzy procent aktywów, które firma musiałaby zlikwidować, aby spłacić swoje długoterminowe zadłużenie.

Firma może mieć dwa rodzaje zobowiązań w swoim bilansie: krótkoterminowe ( termin zapadalności za 1 rok) i długoterminowy (termin spłaty powyżej 1 roku). Wskaźnik zadłużenia długoterminowego to wskaźnik, który porównuje wysokość zadłużenia długoterminowego z wartością aktywów ogółem w księgach przedsiębiorstwa. Innymi słowy, daje poczucie dźwigni finansowej firmy.

Definicja: Jaki jest wskaźnik długu długoterminowego?

Firma może budować aktywa, pozyskując dług lub kapitał własny . Stosunek zadłużenia długoterminowego do aktywów ogółem pozwala zorientować się, jaki procent aktywów ogółem jest finansowany długiem długoterminowym. Wyższy wskaźnik procentowy oznacza, że firma jest bardziej lewarowana i posiada mniej aktywów w bilansie. Innymi słowy, musiałaby sprzedać więcej aktywów, aby wyeliminować swoje zadłużenie w przypadku upadłości. Firma musiałaby również generować wysokie przychody i przepływy pieniężne przez długi okres w przyszłości, aby móc spłacić zadłużenie.

Wskaźnik ten daje poczucie stabilności finansowej i ogólnego ryzyka firmy. Inwestorzy obawiają się wysokiego wskaźnika, ponieważ oznacza to, że kierownictwo ma mniej wolnych przepływów pieniężnych i mniejszą zdolność do finansowania nowej działalności. Kierownictwo zazwyczaj używa tego wskaźnika finansowego do określenia kwoty zadłużenia, które firma może utrzymać, i zarządzania ogólną strukturą kapitałową firmy.

przyjrzyj się, jak obliczyć wskaźnik długoterminowego zadłużenia.

Wzór

Wzór wskaźnika długoterminowego zadłużenia do aktywów oblicza się poprzez podzielenie długu długoterminowego przez aktywa ogółem.

Wskaźnik długu długoterminowego do aktywów ogółem = dług długoterminowy / aktywa ogółem

Jak widać, jest to całkiem prosta formuła. W bilansie wykazane są zarówno zadłużenie długoterminowe, jak i aktywa ogółem.

Aktywa ogółem odnoszą się do wszystkich zasobów wykazanych w sekcji aktywów bilansu: zarówno materialnych, jak i niematerialnych.

Długie -terminowy dług odnosi się do zobowiązań, które są wymagalne więcej niż 1 rok od bieżącego okresu

Należy zauważyć, że firmy zwykle dzielą bieżącą część długu długoterminowego i część długu, która termin zapadalności za 12 lub więcej miesięcy. W tym równaniu wskaźnika zadłużenia długoterminowego wykorzystujemy całkowite zadłużenie długoterminowe firmy. Oznacza to, że dodajemy bieżące i długoterminowe części długu długoterminowego.

Teraz, gdy rozumiesz, jak obliczyć równanie długu LT do aktywów, spójrzmy na kilka przykładów.

Przykłady

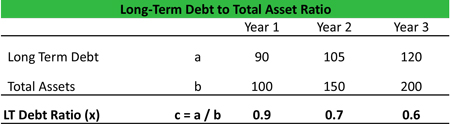

Spójrzmy na przykład Tim’s Tool Co. Dane finansowe Tima z jego bilansu są pokazane poniżej, a wskaźnik jest obliczony dla ostatnich trzech lat. Jak widać, majątek Tima rośnie szybciej niż jego całkowity dług. W związku z tym współczynnik zmniejszył się w ciągu ostatnich trzech lat.

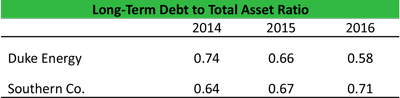

Spójrzmy teraz na przykład dwóch różnych Amerykańskie przedsiębiorstwa użyteczności publicznej: Southern Co. i Duke Energy. Wskaźnik zadłużenia długoterminowego obliczyliśmy przy użyciu SEC 10K. Oto wyniki:

Jak widać na podstawie liczb, wskaźnik zadłużenia LT generalnie przekraczał 0,6x obie firmy w okresie 2014-16. Może to oznaczać, że firma finansuje swoje aktywa i ekspansję głównie z długu (więcej na ten temat w sekcji interpretacji poniżej).

Przeanalizujmy i zinterpretujmy ten współczynnik i zobaczmy, jakie kluczowe informacje na temat kondycji finansowej firm, które możemy wyodrębnić.

Analiza i interpretacja

Zazwyczaj wskaźnik zadłużenia LT poniżej 0,5 jest uważany za dobry lub zdrowy. Ważne jest, aby analizować wszystkie wskaźniki w kontekście średnich branżowych firmy i jej przeszłości. W przypadku przemysłu kapitałochłonnego stosunek ten może być wyższy, podczas gdy dla firm zajmujących się oprogramowaniem IT, które znajdują się na ogromnych stosach gotówki, współczynnik ten może wynosić zero (tj. Brak długu długoterminowego w księgach).

W kafelku Tim’s Co. powyżej, wspomniałem, że wskaźnik malał nawet wtedy, gdy zadłużenie rosło. Może to oznaczać, że Tim’s Tile Co. tworzy aktywa zwiększające wartość (tym samym aktywa przewyższają wzrost zadłużenia) lub wykorzystuje inne sposoby finansowania wzrostu.

W przykładzie Duke and Southern Utility widzimy, że Duke zmniejszył wskaźnik zadłużenia LT, podczas gdy Southern zwiększył. Przyglądając się bliżej liczbom, widzimy, że Southern zwiększał zadłużenie w swoich księgach (organicznie lub poprzez przejmowanie firm), aby rozwinąć swoją działalność. Jeśli ta strategia zadziała, może stworzyć długoterminową wartość dla inwestorów. Zwykle niższy współczynnik, lepiej. Ale to nie jest absolutna prawda.

Wskaźnik zadłużenia LT stanowi teoretyczny punkt danych i może służyć jako początek dyskusji. Analityk musi zrozumieć podstawowe przyczyny zmian wskaźnika. Dla inwestorów niekorzystnych dla ryzyka preferowany jest niski wskaźnik zadłużenia LT, podczas gdy inwestorzy o wysokim apetycie na ryzyko mogą tolerować wyższą dźwignię finansową. Wybór poziomu wskaźnika będzie również zależał od branży i cyklu branżowego. Na przykład w przemyśle naftowym & gazowym podczas ostatniego spadku cen ropy (2014-16) wiele mniejszych firm o wysokim poziomie zadłużenia zostało ukaranych surowiej niż stabilna duża zintegrowana ropa & Firmy gazownicze. W warunkach bessy (lub braku ryzyka) inwestorzy preferują spółki o niższym poziomie zadłużenia, podczas gdy w warunkach hossy (lub w środowisku ryzyka) preferowane są spółki nastawione na wzrost zysków, ponieważ mogą zapewnić wyższy wzrost zysków. Analitycy muszą być świadomi wszystkich tych czynników podczas analizy firmy.

Analityk powinien również zrozumieć idealną strukturę kapitału, której poszukuje kierownictwo. Załóżmy, że kierownictwo dążyło do osiągnięcia wskaźnika zadłużenia LT na poziomie 0,5x w ciągu najbliższych 5 lat w ramach osiągania optymalnej struktury kapitału, a analityk powinien śledzić zmiany tego wskaźnika w ciągu najbliższych pięciu lat, aby ocenić zdolność kierownictwa do wykonywania zleceń. Analityk mógłby również przewidzieć sprawozdania finansowe za pięć lat, aby przewidzieć, czy pożądana struktura kapitału (mierzona wskaźnikiem zadłużenia LT) jest osiągalna, czy nie.

Na przykład kierownictwo może dążyć do agresywnego celu po prostu wzbudzić zainteresowanie inwestorów. Analitycy muszą być świadomi tego, co robi firma, nie dając się zwieść strategiom krótkoterminowym. Dlatego tak ważne jest, aby przejrzeć sekcję poświęconą dyskusjom kierownictwa w 10 tys. Kwartalnych raportów o zarobkach.

Z drugiej strony, pożyczkodawcy zazwyczaj ustanawiają zobowiązania, aby firmy nie pożyczały zbyt dużo i nie były ponad lewarowany. Współczynnik zadłużenia terminowego LT jest jednym z takich powszechnie stosowanych umów, w których pożyczkodawca ograniczy wzrost wskaźnika powyżej określonej wartości. Warunki pożyczki wyjaśniają również, jak elastyczna może być firma w stosunku do zobowiązań. Zasady te wymuszają zdyscyplinowanie kadry zarządzającej, ponieważ w przypadku zerwania warunków zadłużenia firma będzie musiała natychmiast spłacić pożyczki. Może to mieć negatywny wpływ na finanse lub reputację, na przykład grzywny, egzekucje lub obniżenie zdolności kredytowej.

Praktyczne wyjaśnienie zastosowania: przestrogi i ograniczenia

Podobnie jak w przypadku każdego wskaźnika bilansowego, musisz ostrożnie podchodząc do długiego zadłużenia do wyceny firmy, szczególnie w odniesieniu do łącznych aktywów w obliczeniach. Bilans przedstawia całkowitą wartość aktywów na podstawie ich wartości księgowych. Może się to znacznie różnić w porównaniu z ich wartością odtworzeniową lub wartością likwidacyjną.

Wskaźnik nie uwzględnia kilku zobowiązań dłużnych, takich jak „zadłużenie krótkoterminowe”. Firma może być narażona na bezpośrednie ryzyko spłaty dużego zadłużenia w ciągu następnego roku, co nie jest uwzględnione w wskaźniku zadłużenia długoterminowego.

Ważne jest również, aby spojrzeć na pozycje pozabilansowe, takie jak działalność operacyjna zobowiązania z tytułu leasingu i emerytury. Pozycje te nie są prezentowane w bilansie w sekcji zobowiązań długoterminowych, są jednak zobowiązaniami. Jeśli nie uwzględnisz ich w swoich obliczeniach, Twoje szacunki nie będą całkowicie poprawne.

Należy pamiętać, że ten wskaźnik należy stosować z kilkoma innymi wskaźnikami dźwigni, aby uzyskać właściwe zrozumienie sytuacji finansowej ryzykowność firmy. Niektóre z innych odpowiednich wskaźników, których możesz użyć, to stosunek całkowitego zadłużenia do aktywów ogółem, stosunek całkowitego zadłużenia do kapitału własnego oraz stosunek długu LT do kapitału własnego.

W ten sposób możesz użyć wskaźnika długu LT do zmierzyć dźwignię finansową firmy i obliczyć jej ogólne ryzyko. Użyta właściwie przy uwzględnieniu wszystkich luk, miernik ten może być ważnym narzędziem do zainicjowania konstruktywnej dyskusji z kierownictwem na temat przyszłości firmy.