O índice de dívida de longo prazo sobre ativo total é um índice de solvência ou cobertura que calcula a alavancagem de uma empresa comparando a dívida total aos ativos. Em outras palavras, ele mede a porcentagem de ativos que uma empresa precisaria liquidar para pagar sua dívida de longo prazo.

Uma empresa pode ter dois tipos de passivos em seu balanço: Curto prazo ( com vencimento em 1 ano) e longo prazo (vencimento em mais de 1 ano). O índice de endividamento de longo prazo é um índice que compara o valor da dívida de longo prazo com o valor dos ativos totais nos livros de uma empresa. Em outras palavras, dá uma sensação de alavancagem financeira de uma empresa.

Definição: Qual é o Índice de Dívida de Longo Prazo?

Uma empresa pode construir ativos levantando dívidas ou capital próprio . A proporção da dívida de longo prazo para o total de ativos fornece uma noção de qual porcentagem do total de ativos é financiada por meio de dívida de longo prazo. Um índice percentual mais alto significa que a empresa está mais alavancada e possui menos ativos no balanço patrimonial. Em outras palavras, precisaria vender mais ativos para eliminar sua dívida em caso de falência. A empresa também teria que gerar receita e fluxo de caixa fortes por um longo período no futuro para poder pagar a dívida.

Esse índice fornece uma sensação de estabilidade financeira e risco geral de uma empresa. Os investidores têm medo de um índice alto, pois significa que a administração tem menos fluxo de caixa livre e menos capacidade de financiar novas operações. A administração normalmente usa essa métrica financeira para determinar o valor da dívida que a empresa pode sustentar e gerenciar a estrutura de capital geral da empresa.

Vamos veja como calcular o índice da dívida de longo prazo.

Fórmula

A fórmula do índice da dívida de longo prazo para os ativos é calculada dividindo a dívida de longo prazo pelo total de ativos.

Dívida de longo prazo em relação ao total de ativos = Dívida de longo prazo / Total de ativos

Como você pode ver, isso é uma fórmula muito simples. Tanto a dívida de longo prazo quanto os ativos totais são relatados no balanço patrimonial.

Ativos totais referem-se a todos os recursos relatados na seção de ativos do balanço: tangíveis e intangíveis.

Longo -dívida a prazo refere-se aos passivos que vencem mais de 1 ano a partir do período atual

Uma coisa a observar é que as empresas geralmente dividem a parte atual da dívida de longo prazo e a parte da dívida que é devido em 12 ou mais meses. Para esta equação de índice de endividamento de longo prazo, usamos a dívida total de longo prazo da empresa. Isso significa que adicionamos as porções atual e de longo prazo da dívida de longo prazo.

Agora que você entende como calcular a equação da dívida LT para ativos, vamos ver alguns exemplos.

Exemplos

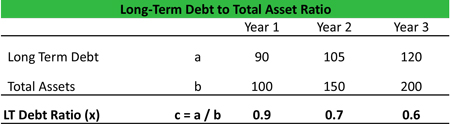

Vejamos um exemplo da Tim’s Tool Co. Os dados financeiros de Tim de seu balanço são mostrados abaixo e o índice é calculado para os últimos três anos. Como você pode ver, os ativos de Tim estão aumentando mais rápido do que sua dívida total. Assim, a proporção diminuiu nos últimos três anos.

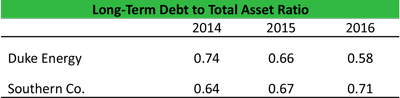

Agora, vamos dar uma olhada em um exemplo de dois Empresas de serviços públicos sediadas nos EUA: Southern Co. e Duke Energy. Calculamos o índice de dívida de longo prazo usando o SEC 10K. Aqui estão os resultados:

Como podemos ver pelos números, o índice de dívida LT tem sido geralmente superior a 0,6x para ambas as empresas durante o período 2014-16. Isso pode significar que a empresa tem financiado seus ativos e sua expansão principalmente com dívidas (mais sobre isso na seção de interpretação abaixo).

Vamos analisar e interpretar o índice e ver quais informações importantes sobre a saúde financeira de as empresas que podemos extrair.

Análise e interpretação

Normalmente, um índice de dívida LT inferior a 0,5 é considerado bom ou saudável. É importante analisar todos os índices no contexto das médias do setor da empresa e seu passado. Para a indústria de capital intensivo, a proporção pode ser mais alta, enquanto para empresas de software de TI que estão sentadas em enormes pilhas de dinheiro, essa proporção pode ser zero (ou seja, nenhuma dívida de longo prazo nos livros).

Na Tim’s Tile Co. exemplo acima, mencionei que o índice estava diminuindo mesmo quando a dívida estava aumentando. Isso pode implicar que Tim’s Tile Co. está criando ativos que agregam valor (portanto, os ativos estão ultrapassando o aumento da dívida) ou usando outros meios de financiamento do crescimento.

No exemplo da Duke and Southern Utility, podemos ver que a Duke reduziu seu índice de dívida de LT, enquanto a Southern aumentou seu. Olhando para os números mais de perto, vemos que a Southern vem adicionando dívidas aos seus livros (organicamente ou por meio de empresas adquirentes) para aumentar suas operações. Se essa estratégia funcionar, poderá criar valor de longo prazo para os investidores. Normalmente, quanto menor a proporção, melhor. Mas essa não é a verdade absoluta.

O rácio da dívida LT fornece um ponto de dados teóricos e pode funcionar como um ponto de partida para a discussão. O analista precisa entender as causas subjacentes das mudanças na proporção. Para investidores adversos ao risco, um baixo índice de dívida de LT é preferível, enquanto os investidores com apetite de alto risco podem tolerar maior alavancagem financeira. A escolha do nível de proporção também dependerá da indústria e do ciclo da indústria. Por exemplo, na indústria de petróleo & gás durante a recente queda do preço do petróleo (2014-16), muitas empresas menores com alto nível de dívida foram penalizadas de forma mais severa do que a grande e estável Petróleo & Empresas de gás. No mercado de baixa (ou ambiente de risco), os investidores preferem empresas com níveis de dívida mais baixos, enquanto no mercado de alta (ou ambiente de risco) as empresas voltadas para o risco são favorecidas, pois podem fornecer maior crescimento de lucros. Os analistas precisam estar cientes de todos esses fatores ao analisar uma empresa.

O analista também deve compreender a estrutura de capital ideal que a administração está buscando. Suponha que a administração tenha orientado para um índice de dívida LT de 0,5x nos próximos 5 anos como parte de atingir sua estrutura de capital ideal, então o analista deve acompanhar o movimento do índice nos próximos cinco anos para avaliar a capacidade de execução da administração. O analista também pode prever as demonstrações financeiras daqui a 5 anos, para prever se a estrutura de capital desejada (medida pelo índice de dívida LT) é alcançável ou não.

Por exemplo, a administração pode se esforçar para atingir uma meta agressiva simplesmente para estimular o interesse dos investidores. Os analistas devem estar cientes do que a empresa está fazendo, sem serem enganados com estratégias de curto prazo. É por isso que é tão importante revisar a seção de discussão da gestão de um 10-K dos relatórios de lucros trimestrais.

Os credores, por outro lado, normalmente estabelecem convênios para evitar que as empresas tomem muito empréstimo e sejam mais alavancado. O índice de dívida a prazo de LT é um covenant comumente usado em que o credor restringirá o índice para aumentar acima de certo valor. Os termos do empréstimo também explicam o quão flexível a empresa pode ser com os convênios. Essas regras obrigam a administração a ser disciplinada porque, se as cláusulas da dívida forem quebradas, a empresa terá de pagar os empréstimos imediatamente. Isso pode causar um impacto financeiro ou de reputação negativo, como multas, execuções hipotecárias ou rebaixamentos de crédito.

Explicação de uso prático: cuidados e limitações

Como acontece com qualquer índice de balanço, você precisa ser cauteloso ao usar dívidas longas para avaliar uma empresa, especificamente para os ativos totais no cálculo. O balanço patrimonial apresenta o valor total dos ativos com base em seus valores contábeis. Isso pode ser significativamente diferente em comparação com seu valor de reposição ou o valor de liquidação.

O índice não considera várias obrigações de dívida, como “dívida de curto prazo”. Uma empresa pode estar em risco imediato de uma grande dívida com vencimento no próximo 1 ano, que não é capturada no índice de dívida de longo prazo.

Também é importante olhar para itens fora do balanço, como operacional obrigações de arrendamento e pensão. Esses itens não são apresentados na seção de passivos de longo prazo do balanço patrimonial, mas, no entanto, são passivos. Se você não incluí-los em seu cálculo, suas estimativas não serão completamente corretas.

Lembre-se de que esse índice deve ser usado com vários outros índices de alavancagem para obter uma compreensão adequada das finanças risco de uma empresa. Alguns dos outros índices relevantes que você pode usar são o índice dívida total / total de ativos, índice dívida total / patrimônio líquido e índice dívida / patrimônio líquido.

É assim que você pode usar o índice LT-dívida para medir a alavancagem financeira de uma empresa e calcular seu risco geral. Usada adequadamente ao considerar todas as lacunas, essa métrica pode ser uma ferramenta importante para iniciar uma discussão construtiva com a gestão sobre o futuro da empresa.