Pitkäaikainen velka kokonaisvaroihin on vakavaraisuus- tai kattavuusaste, joka laskee yrityksen vipuvaikutuksen vertaamalla kokonaisvelkaa varoihin. Toisin sanoen se mittaa niiden varojen prosenttiosuutta, jotka yrityksen on maksettava maksettavaksi pitkäaikaisen velkansa maksamiseksi.

Yrityksen taseessa voi olla kahdenlaisia velkoja: Lyhytaikainen ( erääntyy vuoden kuluessa) ja pitkäaikainen (erääntyy yli vuoden kuluttua). Pitkäaikainen velkasuhde on suhde, joka vertaa pitkäaikaisten velkojen määrää yrityksen kirjanpidon kokonaisvarojen arvoon. Toisin sanoen se antaa tunnetta yrityksen taloudellisesta vipuvaikutuksesta.

Määritelmä: Mikä on pitkäaikainen velkasuhde?

Yritys voi rakentaa varoja keräämällä velkaa tai omaa pääomaa. . Pitkäaikaisten velkojen suhde kokonaisvaroihin antaa käsityksen siitä, mikä prosenttiosuus kokonaisvaroista rahoitetaan pitkäaikaisilla veloilla. Korkeampi prosenttiosuus tarkoittaa, että yhtiöllä on enemmän vipuvaikutusta ja että sillä on vähemmän taseen varoja. Toisin sanoen sen olisi myytävä enemmän omaisuuseriä velkansa poistamiseksi konkurssin sattuessa. Yrityksen olisi myös tuotettava vahvoja tuloja ja kassavirtaa pitkäksi ajaksi tulevaisuudessa voidakseen maksaa lainansa takaisin.

Tämä suhde antaa tunteen taloudellisesta vakaudesta ja yrityksen yleisestä riskialttiudesta. Sijoittajat ovat varovaisia korkeasta suhteesta, koska se tarkoittaa, että johdolla on vähemmän vapaata kassavirtaa ja vähemmän kykyä rahoittaa uusia toimintoja. Johto käyttää tyypillisesti tätä taloudellista mittaria määrittämään velan määrän, jonka yritys voi ylläpitää ja hallita yrityksen koko pääomarakennetta.

Katsotaanpa katso kuinka lasketaan pitkäaikainen velkasuhde.

Kaava

Pitkäaikainen velka suhteessa kaava lasketaan jakamalla pitkäaikainen velka kokonaisvaroilla.

Pitkäaikainen velka kokonaisvaroihin = Pitkäaikainen velka / varat yhteensä

Kuten näette, tämä on melko yksinkertainen kaava. Sekä pitkäaikaiset velat että taseen loppusumma ilmoitetaan taseessa.

Varat yhteensä tarkoittaa kaikkia resursseja, jotka on raportoitu taseen varallisuusosassa: sekä aineellisia että aineettomia.

Pitkä pitkäaikainen velka viittaa velkoihin, joiden erääntymisaika on yli vuosi kuluvasta ajanjaksosta.

Yksi asia on huomata, että yritykset jakavat yleensä pitkäaikaisen velan nykyisen osan ja sen velan osan, joka erääntyy 12 tai useamman kuukauden kuluttua. Tässä pitkän aikavälin velkasuhdeyhtälössä käytämme yrityksen koko pitkäaikaista velkaa. Tämä tarkoittaa, että lisätään pitkäaikaisen velan nykyinen ja pitkäaikainen osuus.

Nyt kun ymmärrät kuinka laskea LT-velka omaisuuseriin -yhtälö, tarkastellaan joitain esimerkkejä.

Esimerkkejä

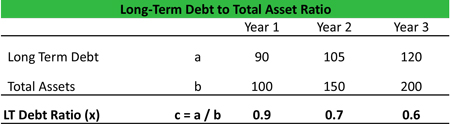

Katsotaanpa esimerkkiä Tim’s Tool Co: sta. Timin taloudelliset tiedot hänen taseestaan ovat alla ja suhde lasketaan kolmen viime vuoden ajalta. Kuten näette, Timin varat kasvavat nopeammin kuin hänen kokonaisvelkansa. Suhde on siis laskenut kolmen viime vuoden aikana.

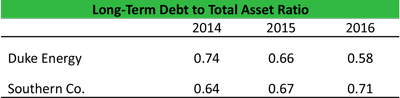

Katsotaanpa nyt esimerkkiä kahdesta eri Yhdysvaltalaiset sähköyhtiöt: Southern Co. ja Duke Energy. Laskimme pitkäaikaisen velkasuhteen SEC 10K: lla. Tässä ovat tulokset:

Kuten numeroista voidaan nähdä, LT-velkasuhde on yleensä ollut yli 0,6x molemmat yritykset kaudella 2014-16. Tämä voi tarkoittaa, että yhtiö on rahoittanut varojaan ja laajentumistaan suurelta osin velasta (tarkemmin tästä alla olevassa tulkintaosassa).

Analysoidaan ja tulkitaan suhde ja katsotaan, mitä keskeisiä tietoja osakkeiden taloudellisesta tilanteesta yritykset, jotka voimme poimia.

Analyysi ja tulkinta

Tyypillisesti alle 0,5: n LT-velkasuhdetta pidetään hyvänä tai terveenä. On tärkeää analysoida kaikkia suhdelukuja yrityksen teollisuuden keskiarvojen ja menneisyyden yhteydessä. Pääomavaltaisella teollisuudella suhde voi olla korkeampi, kun taas IT-ohjelmistoyrityksillä, jotka istuvat suurilla kassapinoilla, tämä suhde voi olla nolla (eli ei pitkäaikaista velkaa kirjoissa). Edellä mainitussa esimerkissä mainitsin, että suhde laski, vaikka velka kasvoi. Tämä voi tarkoittaa, että Tim’s Tile Co. luo arvoa lisääviä omaisuuseriä (eli varat ylittävät velan kasvun) tai käyttää muita kasvun rahoitustapoja.

Duke and Southern Utility -esimerkissä voimme nähdä, että Duke laski LT-velkasuhdettaan, kun taas Southern kasvatti. Tarkasteltaessa lukuja lähemmin havaitaan, että Southern on lisännyt kirjanpitoonsa velkaa (orgaanisesti tai hankkimalla yrityksiä) kasvattaakseen toimintaansa. Jos tämä strategia toimii, se voi luoda pitkäaikaista arvoa sijoittajille. Normaalisti pienennä suhdetta paremmin. Mutta se ei ole ehdoton totuus.

LT-velkasuhde tarjoaa teoreettisen datapisteen ja voi toimia keskustelun aloittajana. Analyytikon on ymmärrettävä suhdemuutosten taustalla olevat syyt. Riskiriskisijoittajille on suositeltavaa käyttää matalaa LT-velkasuhdetta, kun taas korkean riskinottomahdollisuuden omaavat sijoittajat voivat sietää suurempaa taloudellista vipuvaikutusta. Suhteen tason valinta riippuu myös toimialasta ja toimialan syklistä. Esimerkiksi öljy & kaasuteollisuudessa viimeaikaisen öljyn hinnanlaskun (2014-16) aikana monet pienet yritykset, joilla on suuri velka, kärsivät ankarammin kuin vakaa suuri integroitu öljy & Kaasuyhtiöt. Karhumarkkinoilla (tai riskittömässä ympäristössä) sijoittajat suosivat yrityksiä, joilla on matalampi velka, kun taas härkämarkkinoilla (tai riskialttiissa olosuhteissa) suotuisat yritykset ovat suosittuja, koska ne voivat tuottaa nopeamman tulokasvun. Analyytikoiden on tunnettava kaikki nämä tekijät analysoitaessa yritystä.

Analyytikoiden tulee myös ymmärtää johdon etsimä ihanteellinen pääomarakenne. Oletetaan, että johto on pyrkinyt saavuttamaan 0,5-kertaisen LT-velkasuhteen seuraavan viiden vuoden aikana osana optimaalisen pääomarakenteensa saavuttamista, kuin analyytikoiden tulisi seurata suhteen muutosta seuraavien viiden vuoden aikana arvioidakseen johdon toteutuskykyä. Analyytikko voisi myös ennustaa tilinpäätöksen viiden vuoden kuluttua ennustamaan, onko haluttu pääomarakenne (mitattuna LT-velkasuhteella) saavutettavissa vai ei.

Esimerkiksi johto voi pyrkiä aggressiiviseen tavoitteeseen yksinkertaisesti herättää sijoittajien kiinnostusta. Analyytikoiden on oltava tietoisia yrityksen toiminnasta ilman, että heitä huijataan lyhytaikaisilla strategioilla. Siksi on niin tärkeää tarkistaa neljännesvuosittaisten tulosraporttien 10 kt: n johdon keskusteluosio.

Lainanantajat puolestaan asettavat yleensä kovenantit estääkseen yrityksiä ottamasta liikaa lainoja ja olematta yli vipuvaikutus. LT-aikavälin velkasuhde on yksi tällainen yleisesti käytetty kovenantti, jossa lainanantaja rajoittaa suhdetta nousemaan tietyn arvon yli. Lainaehdoissa selitetään myös, kuinka joustava yritys voi olla kovenanttien suhteen. Nämä säännöt pakottavat hallinnon kurinalaiseksi, koska jos velkakovenantit irtisanotaan, yrityksen on maksettava lainat välittömästi. Tämä voi aiheuttaa kielteisiä taloudellisia tai maineellisia vaikutuksia, kuten sakkoja, sulkemisia tai luottojen alentamista.

Käytännöllinen selitys: Varoitukset ja rajoitukset

Kuten minkä tahansa tasesuhteen kohdalla, sinun on oltava varovaisuutta käyttäessään pitkäaikaisia velkoja yrityksen arvon määrittämiseen, erityisesti laskennassa käytettyjen varojen kokonaismäärän suhteen. Taseessa esitetään omaisuuserien kokonaisarvo niiden kirjanpitoarvojen perusteella. Tämä voi olla merkittävästi erilainen verrattuna niiden korvausarvoon tai selvitystilaan.

Suhteessa ei oteta huomioon useita velkasitoumuksia, kuten lyhytaikaisia velkoja. Yrityksellä saattaa olla välitön vaara, että suuri velka erääntyy seuraavan vuoden aikana, mikä ei näy pitkän aikavälin velkasuhteessa.

On myös tärkeää tarkastella taseen ulkopuolisia eriä, kuten operatiivista toimintaa vuokra- ja eläkevelvoitteet. Näitä eriä ei esitetä taseen pitkäaikaisten velkojen osassa, mutta ne ovat kuitenkin velkoja. Jos et sisällytä näitä laskelmaasi, arviosi eivät ole täysin oikeita.

Muista, että tätä suhdetta tulisi käyttää useiden muiden vipuvaikutussuhteiden kanssa saadaksesi oikean käsityksen taloudellisesta tilanteesta. yrityksen riskialttius. Joitakin muita asiaankuuluvia suhteita, joita voit käyttää, ovat Kokonaisvelan kokonaisvarojen suhde, Kokonaisvelan ja oman pääoman suhde sekä LT-velan ja oman pääoman suhde.

Näin voit käyttää LT-velkasuhdetta mitata yrityksen taloudellinen vipuvaikutus ja laskea sen kokonaisriski. Oikein käytettynä ottaen huomioon kaikki porsaanreiät, tämä mittari voi olla tärkeä työkalu aloittaaksemme rakentavan keskustelun johdon kanssa yrityksen tulevaisuudesta.