Il rapporto tra debito a lungo termine e attività totale è un rapporto di solvibilità o copertura che calcola la leva di un’azienda confrontando il debito totale con le attività. In altre parole, misura la percentuale di attività che un’azienda dovrebbe liquidare per estinguere il proprio debito a lungo termine.

Un’azienda può avere due tipi di passività in bilancio: A breve termine ( scadenza entro 1 anno) ea lungo termine (scadenza oltre 1 anno). Il rapporto debito / PIL a lungo termine è un rapporto che confronta l’ammontare del debito a lungo termine con il valore delle attività totali nei libri contabili di una società. In altre parole, dà un senso di leva finanziaria di un’azienda.

Definizione: qual è l’indice di indebitamento a lungo termine?

Un’azienda può costruire asset raccogliendo debito o capitale proprio . Il rapporto tra debito a lungo termine e attività totali fornisce un senso di quale percentuale delle attività totali è finanziata tramite debito a lungo termine. Un rapporto percentuale più alto significa che la società è più indebitata e possiede meno attività in bilancio. In altre parole, avrebbe bisogno di vendere più attività per eliminare il suo debito in caso di fallimento. L’azienda dovrebbe inoltre generare entrate e flussi di cassa elevati per un lungo periodo futuro per poter ripagare il debito.

Questo rapporto fornisce un senso di stabilità finanziaria e rischiosità complessiva di un’azienda. Gli investitori diffidano di un rapporto elevato, poiché significa che la gestione ha un flusso di cassa libero inferiore e una minore capacità di finanziare nuove operazioni. La direzione utilizza tipicamente questa metrica finanziaria per determinare l’ammontare del debito che l’azienda può sostenere e gestire la struttura complessiva del capitale dell’azienda.

Let’s guarda come calcolare il rapporto debito a lungo termine.

Formula

La formula del rapporto debito a lungo termine / attività viene calcolata dividendo il debito a lungo termine per le attività totali.

Rapporto tra debito a lungo termine e attività totali = debito a lungo termine / attività totali

Come puoi vedere, questo è una formula piuttosto semplice. Sia il debito a lungo termine che il totale delle attività sono riportati nel bilancio.

Totale attività si riferisce a tutte le risorse riportate nella sezione delle attività del bilancio: sia materiali che immateriali.

Lungo a lungo termine si riferisce alle passività che sono dovute più di 1 anno dal periodo di tempo corrente

Una cosa da notare è che le aziende comunemente dividono la parte corrente del debito a lungo termine e la parte del debito che scade tra 12 o più mesi. Per questa equazione del rapporto debito / PIL a lungo termine, utilizziamo il debito totale a lungo termine dell’azienda. Ciò significa che aggiungiamo le porzioni corrente e a lungo termine del debito a lungo termine.

Ora che hai capito come calcolare l’equazione LT Debt to Assets, diamo un’occhiata ad alcuni esempi.

Esempi

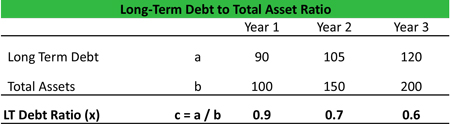

Diamo un’occhiata a un esempio dei dati finanziari di Tim’s Tool Co. Di seguito sono riportati i dati finanziari di Tim dal suo bilancio e il rapporto è calcolato per gli ultimi tre anni. Come puoi vedere, le attività di Tim stanno aumentando più velocemente del suo debito totale. Pertanto, il rapporto è diminuito negli ultimi tre anni.

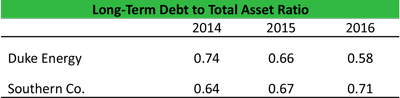

Ora, diamo un’occhiata a un esempio di due diversi Società di servizi con sede negli Stati Uniti: Southern Co. e Duke Energy. Abbiamo calcolato il rapporto debito / PIL a lungo termine utilizzando il SEC 10K. Ecco i risultati:

Come possiamo vedere dai numeri, il rapporto debito / PIL LT è stato generalmente superiore a 0,6x per entrambe le società nel periodo 2014-16. Ciò potrebbe implicare che la società abbia finanziato le sue attività e l’espansione in gran parte dal debito (maggiori informazioni su questo nella sezione interpretazione di seguito).

Analizziamo e interpretiamo il rapporto e vediamo quali informazioni chiave sulla salute finanziaria le società che possiamo estrarre.

Analisi e interpretazione

In genere, un rapporto debito / PIL inferiore a 0,5 è considerato buono o salutare. È importante analizzare tutti i rapporti nel contesto delle medie di settore dell’azienda e del suo passato. Per l’industria ad alta intensità di capitale il rapporto potrebbe essere più alto, mentre per le società di software IT che si trovano su enormi pile di liquidità, questo rapporto potrebbe essere zero (ovvero nessun debito a lungo termine sui libri).

Nel riquadro di Tim Co. esempio sopra, ho detto che il rapporto stava diminuendo anche quando il debito era in aumento. Ciò potrebbe significare che Tim’s Tile Co. sta creando asset che accrescono il valore (quindi gli asset stanno superando l’aumento del debito) o sta utilizzando altri mezzi per finanziare la crescita.

Nell’esempio di Duke and Southern Utility, possiamo vedere che Duke ha ridotto il suo rapporto debito / PIL mentre Southern ha aumentato il suo. Guardando i numeri più da vicino, vediamo che Southern ha aggiunto debito ai suoi libri (organicamente o acquisendo società) per far crescere le sue operazioni. Se questa strategia funziona, potrebbe creare valore a lungo termine per gli investitori. Normalmente, abbassare il rapporto meglio è. Ma questa non è la verità assoluta.

Il rapporto debito / PIL LT fornisce un punto dati teorico e può fungere da spunto per la discussione. L’analista deve comprendere le cause alla base dei cambiamenti del rapporto. Per gli investitori avversi al rischio è preferibile un rapporto debito / PIL basso, mentre gli investitori con un’elevata propensione al rischio possono tollerare una maggiore leva finanziaria. La scelta del livello di rapporto dipenderà anche dal settore e dal ciclo del settore. Ad esempio, nel settore petrolifero & del gas durante il recente calo del prezzo del petrolio (2014-16) molte piccole società con un alto livello di debito sono state penalizzate più gravemente rispetto al petrolio integrato stabile di grandi dimensioni & Società di gas. In un mercato ribassista (o in un ambiente risk-off) gli investitori preferiscono le società con livelli di debito più bassi mentre in un mercato rialzista (o in un ambiente risk-on) le società orientate al rischio sono favorite in quanto possono fornire una maggiore crescita degli utili. Gli analisti devono essere consapevoli di tutti questi fattori durante l’analisi di un’azienda.

L’analista dovrebbe anche comprendere la struttura del capitale ideale che il management sta cercando. Supponiamo che la direzione si sia orientata verso un rapporto debito / PIL LT di 0,5 volte nei prossimi 5 anni come parte del raggiungimento della sua struttura di capitale ottimale, allora l’analista dovrebbe monitorare il movimento del rapporto nei prossimi cinque anni per valutare la capacità di esecuzione della gestione. L’analista potrebbe anche prevedere il bilancio a 5 anni, per prevedere se la struttura del capitale desiderata (misurata dal rapporto debito / PIL) è realizzabile o meno.

Ad esempio, la direzione potrebbe tendere a un obiettivo aggressivo semplicemente per stimolare l’interesse degli investitori. Gli analisti devono essere consapevoli di ciò che l’azienda sta facendo senza essere ingannati da strategie a breve termine. Ecco perché è così importante rivedere la sezione di discussione sulla gestione di una decina di migliaia di rapporti sugli utili trimestrali.

I finanziatori, d’altra parte, in genere stabiliscono delle clausole per impedire alle aziende di indebitarsi troppo e di essere eccessivamente indebitato. Il rapporto debito a termine di LT è uno di questi patti comunemente usati in cui il prestatore limiterà il rapporto per superare un certo valore. I termini del prestito spiegano anche quanto l’azienda possa essere flessibile con i covenants. Queste regole obbligano a disciplinare la gestione perché in caso di violazione dei covenants sul debito, l’azienda dovrà rimborsare immediatamente i prestiti. Ciò potrebbe causare un impatto finanziario o reputazionale negativo come multe, pignoramenti o declassamenti del credito.

Spiegazione pratica d’uso: precauzioni e limitazioni

Come per qualsiasi rapporto di bilancio, è necessario essere cauto sull’utilizzo di debiti lunghi per valutare un’azienda, in particolare per il totale delle attività nel calcolo. Il bilancio presenta il valore totale delle attività in base ai loro valori contabili. Questo può essere significativamente diverso rispetto al loro valore di sostituzione o al valore di liquidazione.

Il rapporto non considera diversi obblighi di debito come il “debito a breve termine”. Un’azienda potrebbe essere a rischio immediato che un debito elevato scada in scadenza nel prossimo anno, il che non è compreso nel rapporto debito / PIL a lungo termine.

È anche importante considerare le voci fuori bilancio come le operazioni leasing e obblighi pensionistici. Queste voci non sono presentate nella sezione delle passività a lungo termine dello stato patrimoniale, ma sono comunque passività. Se non li includi nel tuo calcolo, le tue stime non saranno completamente corrette.

Tieni presente che questo rapporto dovrebbe essere utilizzato con molti altri rapporti di leva al fine di ottenere una corretta comprensione dei dati finanziari rischiosità di un’azienda. Alcuni degli altri rapporti rilevanti che puoi utilizzare sono il rapporto debito totale / patrimonio totale, rapporto debito totale / capitale e rapporto debito LT / capitale.

È così che puoi utilizzare il rapporto debito / debito LT per misurare la leva finanziaria di un’azienda e calcolare il suo rischio complessivo. Utilizzata correttamente pur considerando tutte le scappatoie, questa metrica può essere uno strumento importante per avviare un confronto costruttivo con il management sul futuro dell’azienda.