Den långfristiga skuldkvoten är en solvens eller täckningsgrad beräknar ett företags hävstång genom att jämföra den totala skulden med tillgångarna. Med andra ord, den mäter andelen tillgångar som ett företag skulle behöva avveckla för att betala sin långfristiga skuld.

Ett företag kan ha två typer av skulder i sin balansräkning: Kortfristig ( förfaller inom 1 år) och långsiktig (förfaller mer än ett år). Långfristig skuldkvot är ett förhållande som jämför mängden långfristig skuld med värdet på totala tillgångar i företagets bokföring. Med andra ord ger det en känsla av ett företags ekonomiska hävstång.

Definition: Vad är den långsiktiga skuldkvoten?

Ett företag kan bygga tillgångar genom att ta upp skuld eller eget kapital . Andelen långfristig skuld till totala tillgångar ger en känsla av vilken procentandel av totala tillgångar som finansieras via långfristig skuld. En högre procentsats innebär att företaget är mer skuldsatt och äger mindre av tillgångarna i balansräkningen. Med andra ord skulle den behöva sälja fler tillgångar för att eliminera sin skuld i händelse av konkurs. Företaget skulle också behöva generera starka intäkter och kassaflöde under en lång period i framtiden för att kunna betala tillbaka skulden.

Detta förhållande ger en känsla av finansiell stabilitet och ett allmänt riskfullt företag. Investerare är försiktiga med en hög andel, eftersom det innebär att ledningen har mindre fritt kassaflöde och mindre förmåga att finansiera ny verksamhet. Ledningen använder vanligtvis detta finansiella mått för att bestämma hur mycket skulden företaget kan upprätthålla och hantera företagets övergripande kapitalstruktur.

Låt oss titta på hur man beräknar den långsiktiga skuldkvoten.

Formel

Långfristig skuldkvot beräknas genom att dela långfristig skuld med totala tillgångar.

Långfristig skuld till totala tillgångar = långfristig skuld / totala tillgångar

Som du kan se är detta en ganska enkel formel. Både långfristiga skulder och totala tillgångar redovisas i balansräkningen.

Totaltillgångar avser alla resurser som redovisas i tillgångssektionen i balansräkningen: både materiella och immateriella.

Lång långfristig skuld avser skulder som förfaller mer än ett år från den aktuella tidsperioden

En sak att notera är att företag vanligen delar upp den nuvarande delen av långfristig skuld och den del av skulden som förfaller om 12 eller fler månader. För denna långsiktiga skuldkvotsekvation använder vi företagets totala långfristiga skuld. Detta innebär att vi lägger till de nuvarande och långsiktiga delarna av långfristiga skulder.

Nu när du förstår hur man beräknar ekvationen LT Skuld till tillgångar, låt oss titta på några exempel.

Exempel

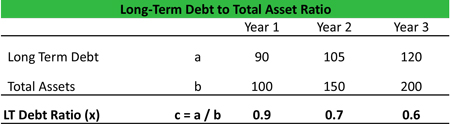

Låt oss titta på ett exempel på Tims Tool Co. Tims ekonomiska data från hans balansräkning visas nedan och förhållandet beräknas för de senaste tre åren. Som du kan se ökar Tims tillgångar snabbare än hans totala skuld. Således har förhållandet minskat under de senaste tre åren.

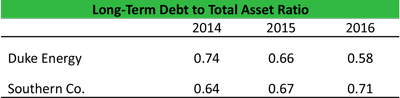

Låt oss nu titta på ett exempel på två olika USA-baserade energiföretag: Southern Co. och Duke Energy. Vi beräknade den långsiktiga skuldkvoten med SEC 10K. Här är resultaten:

Som vi kan se av siffrorna har LT-skuldkvoten i allmänhet varit över 0,6x för båda företagen under perioden 2014-16. Detta kan innebära att företaget har finansierat sina tillgångar och expansion till stor del från skulder (mer om detta i tolkningsavsnittet nedan).

Låt oss analysera och tolka förhållandet och se vilken viktig information om den ekonomiska hälsan hos de företag vi kan extrahera.

Analys och tolkning

Vanligtvis anses en LT-skuldkvot på mindre än 0,5 vara bra eller hälsosam. Det är viktigt att analysera alla förhållanden i förhållande till företagets branschgenomsnitt och dess förflutna. För kapitalintensiv industri kan förhållandet vara högre medan för IT-programvaruföretag som sitter på enorma kassapålar kan detta förhållande vara noll (dvs. ingen långsiktig skuld i boken).

I Tim’s Tile Co.-exemplet ovan nämnde jag att förhållandet minskade även när skulden ökade. Detta kan innebära att Tim’s Tile Co. skapar värdetillväxttillgångar (därmed tillgångar överträffar skuldökningen) eller använder andra medel för finansieringstillväxt.

I Duke and Southern Utility-exemplet kan vi se att Duke minskade sin LT-skuldkvot medan Southern ökade sin. När vi tittar på siffrorna närmare ser vi att Southern har lagt skuld till sina böcker (organiskt eller genom att förvärva företag) för att växa sin verksamhet. Om denna strategi fungerar kan den skapa långsiktigt värde för investerare. Normalt sänka förhållandet bättre. Men det är inte den absoluta sanningen.

LT-skuldkvoten ger en teoretisk datapunkt och kan fungera som en diskussionsstart. Analytiker måste förstå de bakomliggande orsakerna till förändringar i förhållandet. För risknegativa investerare är en låg LT-skuldkvot att föredra medan investerare med högriskaptit kan tolerera högre finansiell hävstång. Valet av förhållanden beror också på branschen och branschcykeln. Till exempel i oljeindustrin & under den senaste oljeprisnedgången (2014–16) straffades många mindre företag med hög skuldnivå hårdare än den stabila stora integrerade oljan & Gasföretag. På björnmarknaden (eller risk-off-miljö) föredrar investerare företag med lägre skuldnivåer medan företagen i bull-market (eller risk-on-miljö) gynnas eftersom de kan ge högre vinsttillväxt. Analytiker måste vara medvetna om alla dessa faktorer medan de analyserar ett företag.

Analytiker bör också förstå den ideala kapitalstruktur som ledningen söker. Antag att ledningen har styrt mot en LT-skuldkvot på 0,5x de närmaste fem åren som en del av att uppnå sin optimala kapitalstruktur, än att analytiker borde spåra förhållandet under de kommande fem åren för att mäta ledningens genomförandeförmåga. Analytiker kan också prognostisera de finansiella rapporterna om fem år, för att förutsäga om den önskade kapitalstrukturen (mätt med LT-skuldkvoten) kan uppnås eller inte.

Till exempel kan ledningen sträva efter ett aggressivt mål helt enkelt för att stimulera investerarnas intresse. Analytiker måste vara medvetna om vad företaget gör utan att luras med kortsiktiga strategier. Det är därför som det är så viktigt att granska ledningsdiskussionsavsnittet i en 10-K av de kvartalsvisa rapporterna.

Långivare å andra sidan sätter vanligtvis covenants för att förhindra att företag lånar för mycket och blir överhävdad. LT term skuld skuldkvot är ett sådant vanligt förbund där långivaren kommer att begränsa förhållandet att stiga över visst värde. Lånevillkoren förklarar också hur flexibelt företaget kan vara med villkoren. Dessa regler tvingar ledningen att bli disciplinerad, för om skuldavtalet bryts måste företaget återbetala lånen omedelbart. Detta kan orsaka negativa ekonomiska eller anseende, såsom böter, utestängningar eller nedgraderingar av kredit.

Förklaring till praktisk användning: Försiktighetsåtgärder och begränsningar

Som med alla balansräkningar måste du vara försiktig med att använda långa skulder för att värdera ett företag, speciellt för de totala tillgångarna i beräkningen. I balansräkningen presenteras det totala tillgångsvärdet baserat på deras bokförda värden. Detta kan skilja sig väsentligt från deras ersättningsvärde eller likvidationsvärdet.

Förhållandet tar inte hänsyn till flera skuldförpliktelser, till exempel ”kortfristig skuld”. Ett företag kan ha en omedelbar risk för att en stor skuld ska förfalla under nästa år, vilket inte tas upp i den långsiktiga skuldkvoten.

Det är också viktigt att titta på poster utanför balansräkningen som rörelse hyres- och pensionsförpliktelser. Dessa poster presenteras inte i avsnittet om långfristiga skulder i balansräkningen, men de är ändå skulder. Om du inte tar med dessa i din beräkning kommer dina uppskattningar inte att vara helt korrekta.

Tänk på att detta förhållande bör användas med flera andra skuldsättningsgrader för att få en korrekt förståelse för de risk för ett företag. Några av andra relevanta förhållanden som du kan använda är den totala skuldkvoten, den totala skuldkvoten och LT-skuldkvoten.

Så kan du använda LT-skuldkvoten till mäta ett företags finansiella hävstång och beräkna dess totala risk. Används ordentligt när man överväger alla kryphål kan detta mått vara ett viktigt verktyg för att inleda konstruktiva diskussioner med ledningen om företagets framtid.