Le ratio dette à long terme / actif total est un ratio de solvabilité ou de couverture qui calcule le levier financier d’une entreprise en comparant la dette totale aux actifs. En d’autres termes, il mesure le pourcentage d’actifs qu’une entreprise aurait besoin de liquider pour rembourser sa dette à long terme.

Une entreprise peut avoir deux types de passifs dans son bilan: À court terme ( à moins d’un an) et à long terme (à plus d’un an). Le ratio d’endettement à long terme est un ratio qui compare le montant de la dette à long terme à la valeur de l’actif total dans les livres d’une entreprise. En d’autres termes, cela donne une idée de l’effet de levier financier d’une entreprise.

Définition: quel est le ratio d’endettement à long terme?

Une entreprise peut créer des actifs en levant des dettes ou des fonds propres . Le ratio de la dette à long terme sur l’actif total donne une idée du pourcentage de l’actif total financé par la dette à long terme. Un taux de pourcentage plus élevé signifie que la société est plus endettée et possède moins d’actifs au bilan. En d’autres termes, il faudrait vendre plus d’actifs pour éliminer sa dette en cas de faillite. L’entreprise devrait également générer des revenus et des flux de trésorerie solides pendant une longue période à l’avenir pour pouvoir rembourser la dette.

Ce ratio donne un sentiment de stabilité financière et de risque global pour une entreprise. Les investisseurs se méfient d’un ratio élevé, car cela signifie que la direction a moins de flux de trésorerie disponible et moins de capacité à financer de nouvelles opérations. La direction utilise généralement cette mesure financière pour déterminer le montant de la dette que l’entreprise peut supporter et gérer la structure globale du capital de l’entreprise.

Let’s Regardez comment calculer le ratio d’endettement à long terme.

Formule

La formule du ratio dette à long terme / actif est calculée en divisant la dette à long terme par l’actif total.

Ratio dette à long terme / actif total = dette à long terme / total de l’actif

Comme vous pouvez le voir, il s’agit de une formule assez simple. La dette à long terme et le total de l’actif sont indiqués dans le bilan.

Le total de l’actif fait référence à toutes les ressources déclarées dans la section des actifs du bilan: corporelles et incorporelles.

Long la dette à terme fait référence aux passifs exigibles à plus d’un an à compter de la période actuelle.

Une chose à noter est que les entreprises divisent généralement la partie actuelle de la dette à long terme et la partie de la dette qui est due dans 12 mois ou plus. Pour cette équation du ratio d’endettement à long terme, nous utilisons la dette totale à long terme de l’entreprise. Cela signifie que nous ajoutons les portions actuelle et à long terme de la dette à long terme.

Maintenant que vous comprenez comment calculer l’équation dette à long terme / actif, regardons quelques exemples.

Exemples

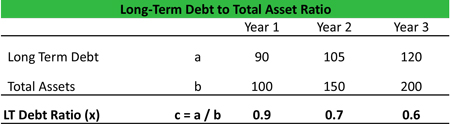

Regardons un exemple de Tim’s Tool Co. Les données financières de Tim de son bilan sont présentées ci-dessous et le ratio est calculé pour les trois dernières années. Comme vous pouvez le voir, les actifs de Tim augmentent plus rapidement que sa dette totale. Ainsi, le ratio a diminué au cours des trois dernières années.

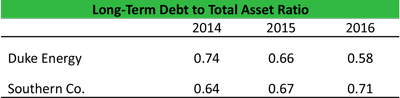

Prenons maintenant un exemple de deux Sociétés de services publics basées aux États-Unis: Southern Co. et Duke Energy. Nous avons calculé le ratio d’endettement à long terme en utilisant le SEC 10K. Voici les résultats:

Comme nous pouvons le voir d’après les chiffres, le ratio d’endettement LT a été généralement supérieur à 0,6x pour les deux entreprises au cours de la période 2014-16. Cela pourrait impliquer que l’entreprise a financé ses actifs et son expansion en grande partie grâce à la dette (plus d’informations à ce sujet dans la section d’interprétation ci-dessous).

Analysons et interprétons le ratio et voyons quelles informations clés sur la santé financière de les entreprises que nous pouvons extraire.

Analyse et interprétation

En règle générale, un ratio d’endettement LT inférieur à 0,5 est considéré comme bon ou sain. Il est important d’analyser tous les ratios dans le contexte des moyennes de l’industrie de l’entreprise et de son passé. Pour les industries à forte intensité de capital, le ratio pourrait être plus élevé, tandis que pour les sociétés de logiciels informatiques qui sont assises sur d’énormes piles de liquidités, ce ratio pourrait être nul (c’est-à-dire pas de dette à long terme dans les livres). Exemple ci-dessus, j’ai mentionné que le ratio diminuait même lorsque la dette augmentait. Cela pourrait impliquer que Tim’s Tile Co. crée des actifs créateurs de valeur (les actifs dépassent donc l’augmentation de la dette) ou utilise d’autres moyens de financement de la croissance.

Dans l’exemple de Duke and Southern Utility, nous pouvons voir que Duke réduit son ratio d’endettement LT tandis que Southern a augmenté son. En regardant les chiffres de plus près, nous voyons que Southern a ajouté de la dette à ses livres (de manière organique ou en acquérant des sociétés) pour développer ses activités. Si cette stratégie fonctionne, elle pourrait créer de la valeur à long terme pour les investisseurs. Normalement, baissez le ratio mieux c’est. Mais ce n’est pas la vérité absolue.

Le ratio d’endettement LT fournit un point de données théorique et peut servir de point de départ à la discussion. Les analystes doivent comprendre les causes sous-jacentes des changements de ratio. Pour les investisseurs défavorables au risque, un faible ratio d’endettement LT est préférable tandis que les investisseurs ayant un appétit pour le risque élevé peuvent tolérer un levier financier plus élevé. Le choix du niveau de ratio dépendra également de l’industrie et du cycle de l’industrie. Par exemple, dans le secteur pétrolier & gazier lors de la récente baisse des prix du pétrole (2014-2016), de nombreuses petites entreprises avec un niveau d’endettement élevé ont été plus sévèrement pénalisées que la grande entreprise stable intégrée Pétrole & Sociétés de gaz. Dans un marché baissier (ou dans un environnement sans risque), les investisseurs préfèrent les entreprises avec des niveaux d’endettement plus faibles, tandis que dans un environnement axé sur le marché haussier (ou dans un environnement axé sur le risque) sont favorisés car elles peuvent fournir une croissance des bénéfices plus élevée. Les analystes doivent être conscients de tous ces facteurs lorsqu’ils analysent une entreprise.

L’analyste doit également comprendre la structure de capital idéale recherchée par la direction. Supposons que la direction se soit orientée vers un ratio d’endettement LT de 0,5x au cours des 5 prochaines années dans le cadre de la réalisation de sa structure de capital optimale, que l’analyste devrait suivre l’évolution du ratio au cours des cinq prochaines années pour évaluer la capacité d’exécution de la direction. L’analyste pourrait également prévoir les états financiers dans 5 ans, pour prédire si la structure du capital souhaitée (telle que mesurée par le ratio d’endettement LT) est réalisable ou non.

Par exemple, la direction peut viser un objectif agressif simplement pour susciter l’intérêt des investisseurs. Les analystes doivent être conscients de ce que fait l’entreprise sans être trompés par des stratégies à court terme. C’est pourquoi il est si important de consulter la section de discussion de la direction d’un 10-K des rapports trimestriels sur les résultats.

Les prêteurs, en revanche, établissent généralement des clauses restrictives pour empêcher les entreprises d’emprunter trop et d’être surendetté. Le ratio d’endettement à terme LT est l’un de ces engagements couramment utilisés dans lequel le prêteur limitera le ratio pour qu’il dépasse une certaine valeur. Les conditions du prêt expliquent également à quel point l’entreprise peut être flexible avec les clauses restrictives. Ces règles obligent la direction à être disciplinée car si les clauses restrictives ne sont pas respectées, l’entreprise devra rembourser les prêts immédiatement. Cela pourrait avoir un impact négatif sur le plan financier ou sur la réputation, comme des amendes, des saisies ou des déclassements de crédit.

Explication d’utilisation pratique: mises en garde et limitations

Comme pour tout ratio de bilan, vous devez être prudent quant à l’utilisation de la dette longue pour évaluer une entreprise, en particulier pour le total des actifs dans le calcul. Le bilan présente la valeur totale des actifs en fonction de leurs valeurs comptables. Cela peut être sensiblement différent par rapport à leur valeur de remplacement ou à la valeur de liquidation.

Le ratio ne prend pas en compte plusieurs titres de créance tels que la «dette à court terme». Une entreprise peut être exposée au risque immédiat de voir une dette importante arriver à échéance dans l’année prochaine, ce qui n’est pas pris en compte dans le ratio d’endettement à long terme.

Il est également important d’examiner les éléments hors bilan tels que l’exploitation obligations de location et de retraite. Ces éléments ne sont pas présentés dans la section du passif à long terme du bilan, mais ce sont néanmoins des passifs. Si vous ne les incluez pas dans votre calcul, vos estimations ne seront pas totalement correctes.

Gardez à l’esprit que ce ratio doit être utilisé avec plusieurs autres ratios de levier afin de bien comprendre les le risque d’une entreprise. Certains des autres ratios pertinents que vous pouvez utiliser sont le ratio dette totale / actif total, le ratio dette totale / capitaux propres et le ratio dette LT / capitaux propres.

C’est ainsi que vous pouvez utiliser le ratio dette LT pour mesurer le levier financier d’une entreprise et calculer son risque global. Utilisée correctement tout en tenant compte de toutes les lacunes, cette métrique peut être un outil important pour initier une discussion constructive avec la direction sur l’avenir de l’entreprise.