グラフのパーセンテージは、FICOスコアの計算方法を決定する上で、各カテゴリの重要性を反映しています。これらのカテゴリの重要性は、人によって異なる場合があります。これについては、次のセクションで説明します。

FICOスコアは、クレジットレポートのポジティブな情報とネガティブな情報の両方を考慮します。支払いが遅れるとFICOスコアが下がりますが、期限内に支払いを行った優れた実績を確立または再確立すると、クレジットスコアが上がります。

クレジットカテゴリの重要性は人によって異なります

あなたのFICOスコアはあなたと同じようにユニークです。上記の5つのカテゴリに基づいて計算されますが、一部の人にとっては、これらのカテゴリの重要性が異なる場合があります。たとえば、クレジットを長く使用していない人のスコアは、クレジット履歴が長い人とは異なる方法で計算されます。

さらに、クレジットレポートの情報が変わると、これらの評価も変わります。 FICOスコアを決定する要因。

クレジットレポートとFICOスコアは頻繁に変化します。このため、レポート全体を見ずにFICOスコアの計算方法における単一の要因の正確な影響を測定することはできません。上記のFICOスコアチャートに示されている重要度のレベルでさえ、一般の人々とクレジットプロファイルによって異なる場合があります。

FICOスコアはクレジットレポートの情報のみを確認します

FICOスコアはクレジットレポートの情報のみから計算されます。ただし、貸し手はクレジットの決定を行う際に、収入、現在の仕事で働いている期間、要求しているクレジットの種類など、多くのことを確認する場合があります。

- FICOスコアは何を無視しますか?

- クレジットレポートには何が含まれていますか?

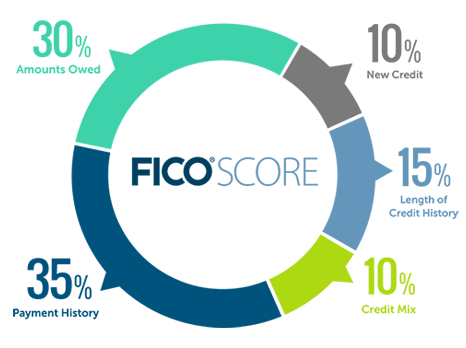

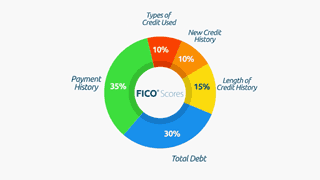

FICOスコアを計算するときに考慮されるカテゴリは何ですか?

支払い履歴(35%)

貸し手が最初に知りたいのは、過去のクレジットアカウントに期限内に支払ったかどうかです。これは、貸し手がかかるリスクの量を把握するのに役立ちます。クレジットを延長するときにオン。これはFICOスコアの最も重要な要素です。

健全な履歴を構築するために、アカウントを良好な状態に保つようにしてください。

支払い履歴の詳細

未払い額(30%)

クレジットアカウントを持っていて、それらにお金を支払うことは、必ずしもFICOスコアが低くリスクの高い借り手であることを意味するわけではありません。ただし、利用可能なクレジットを大量に使用している場合は、拡張が多すぎることを示している可能性があります。銀行は、これをデフォルトのリスクが高いことを意味すると解釈できます。

未払い額の詳細

信用履歴の長さ(15%)

一般に、信用履歴が長いほど、FICOスコアが増加します。ただし、クレジットを長期間使用していない人でも、クレジットレポートの残りの部分の外観によっては、FICOスコアが高くなる場合があります。

FICOスコアでは次の点が考慮されます:

- 最も古いアカウントの年齢、最新のアカウントの年齢、すべてのアカウントの平均年齢など、クレジットアカウントが確立されている期間

- 方法長い特定のクレジットアカウントが確立されている

- 特定のアカウントを使用してからの経過時間

クレジット履歴の長さの詳細

クレジットミックス(10%)

FICOスコアでは、クレジットカード、小売口座、割賦ローン、金融会社のアカウント、住宅ローンの組み合わせが考慮されます。心配しないでください。それぞれを1つずつ用意する必要はありません。 。

クレジットミックスの詳細

新しいクレジット(10%)

調査によると、短期間に複数のクレジットアカウントを開設すると、リスクが大きくなります。 —特に長いクレジットを持っていない人のためにh istory。それを回避できる場合は、あまりにも多くのアカウントをあまりにも早く開設しないようにしてください。

新しいクレジットの詳細

クレジット教育ビデオ

-

FICO®スコアの内容

FICO®スコアの内容閉じる閉じるFICO®スコアの内容