De percentages in de grafiek geven weer hoe belangrijk elk van de categorieën is bij het bepalen hoe uw FICO-scores worden berekend. Het belang van deze categorieën kan van persoon tot persoon verschillen. We bespreken dat in de volgende sectie.

Uw FICO-scores houden rekening met zowel positieve als negatieve informatie in uw kredietrapport. Te late betalingen verlagen uw FICO-scores, maar het opbouwen of herstellen van een goede staat van dienst op het gebied van tijdige betalingen zal uw kredietscore verhogen.

Het belang van kredietcategorieën verschilt per persoon

Uw FICO-scores zijn uniek, net als u. Ze worden berekend op basis van de vijf categorieën waarnaar hierboven wordt verwezen, maar voor sommige mensen kan het belang van deze categorieën verschillen. Scores voor mensen die niet lang krediet hebben gebruikt, worden bijvoorbeeld anders berekend dan die met een langere kredietgeschiedenis.

Bovendien verandert de evaluatie van deze informatie in uw kredietrapport. factoren bij het bepalen van uw FICO-scores.

Uw kredietrapport en FICO-scores evolueren regelmatig. Daarom is het niet mogelijk om de exacte impact van een enkele factor op de manier waarop uw FICO-score wordt berekend, te meten zonder uw volledige rapport te bekijken. Zelfs de belangrijkheidsniveaus die worden weergegeven in de bovenstaande grafiek met FICO-scores zijn voor de algemene bevolking en kan verschillen voor verschillende kredietprofielen.

Uw FICO-scores kijken alleen naar informatie in uw kredietrapport

Uw FICO-score wordt alleen berekend op basis van de informatie in uw kredietrapport. Kredietverstrekkers kan naar veel dingen kijken bij het nemen van een kredietbeslissing, zoals uw inkomen, hoe lang u al in uw huidige baan heeft gewerkt en het soort krediet dat u aanvraagt.

- Wat negeren de FICO-scores ?

- Wat staat er in mijn kredietrapport?

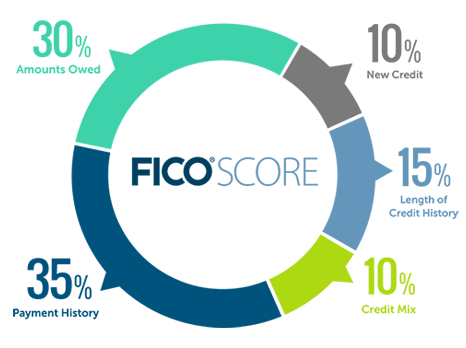

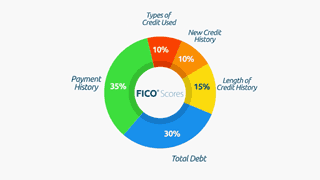

Met welke categorieën wordt rekening gehouden bij het berekenen van mijn FICO-score?

Betalingsgeschiedenis (35%)

Het eerste dat elke kredietverstrekker wil weten, is of u eerdere kredietrekeningen op tijd heeft betaald. Dit helpt een kredietverstrekker erachter te komen hoeveel risico hij zal nemen op bij het verlengen van krediet. Dit is de belangrijkste factor in een FICO-score.

Zorg ervoor dat uw accounts een goede reputatie hebben om een gezonde geschiedenis op te bouwen.

Meer informatie over betalingsgeschiedenis

Verschuldigde bedragen (30%)

Het hebben van kredietrekeningen en het hebben van geld erop betekent niet noodzakelijk dat u een risicovolle lener bent met een lage FICO-score. Als u echter veel van uw beschikbare krediet opgebruikt, kan dit erop wijzen dat u overbelast bent – en banken kunnen dit interpreteren als een grotere kans op wanbetaling.

Meer informatie over verschuldigde bedragen

Lengte van kredietgeschiedenis (15%)

In het algemeen zal een langere kredietgeschiedenis uw FICO-scores verhogen. Maar zelfs mensen die al lang geen krediet hebben gebruikt, kunnen hoge FICO-scores hebben, afhankelijk van hoe de rest van hun kredietrapport eruitziet.

Uw FICO-scores houden rekening met:

- Hoelang uw kredietrekeningen zijn aangemaakt, inclusief de leeftijd van uw oudste rekening, de leeftijd van uw nieuwste rekening en de gemiddelde leeftijd van al uw rekeningen

- Hoe lange specifieke kredietrekeningen zijn aangemaakt

- Hoe lang het geleden is dat u bepaalde rekeningen heeft gebruikt

Meer informatie over de lengte van de kredietgeschiedenis

Krediet mix (10%)

FICO-scores houden rekening met uw combinatie van creditcards, particuliere rekeningen, leningen op afbetaling, rekeningen van financiële ondernemingen en hypotheekleningen. Maak u geen zorgen, het is niet nodig om van elk een .

Meer informatie over kredietmix

Nieuw krediet (10%)

Onderzoek toont aan dat het openen van meerdere kredietrekeningen in korte tijd een groter risico inhoudt – speciaal voor mensen die geen lange kredietwaardigheid hebben h geschiedenis. Als je het kunt vermijden, probeer dan niet te snel te veel accounts te openen.

Meer informatie over nieuw krediet

Video’s over kredietonderwijs

-

Wat gaat er in FICO®-scores

Wat gaat er in FICO®-scoresSluiten Sluiten Wat gaat er in FICO®-scores