Procenta v grafu odrážejí to, jak důležitá je každá z kategorií při určování toho, jak se počítají vaše skóre FICO. Význam těchto kategorií se může u jednotlivých osob lišit – tomu se budeme věnovat v další části.

Vaše skóre FICO zohledňují ve vaší kreditní zprávě pozitivní i negativní informace. Pozdní platby sníží vaše skóre FICO, ale vytvoření nebo obnovení dobrých výsledků v provádění včasných plateb zvýší vaše kreditní skóre.

Důležitost úvěrových kategorií se u jednotlivých osob liší

Vaše skóre FICO jsou jedinečná, stejně jako vy. Počítají se na základě výše zmíněných pěti kategorií, ale u některých lidí může být důležitost těchto kategorií odlišná. Například skóre u lidí, kteří kredit dlouho nepoužívají, se bude počítat odlišně od skóre s delší kreditní historií.

Kromě toho se mění informace ve vaší kreditní zprávě, stejně tak se mění i jejich hodnocení faktory při určování skóre FICO.

Vaše kreditní zpráva a skóre FICO se často vyvíjejí. Z tohoto důvodu není možné měřit přesný dopad jednoho faktoru na to, jak se vypočítává vaše skóre FICO, aniž byste se museli podívat na celou zprávu. Dokonce i úrovně důležitosti uvedené v tabulce skóre FICO výše jsou pro obecnou populaci a se mohou pro různé kreditní profily lišit.

Vaše skóre FICO se dívají pouze na informace ve vaší kreditní zprávě

Vaše skóre FICO se počítá pouze z informací ve vaší kreditní zprávě. Věřitelé však se při rozhodování o úvěru může podívat na mnoho věcí, jako je váš příjem, jak dlouho jste pracovali na svém současném zaměstnání a druh úvěru, který požadujete.

- Co skóre FICO ignoruje ?

- Co je v mé kreditní zprávě?

Jaké kategorie jsou brány v úvahu při výpočtu mého skóre FICO?

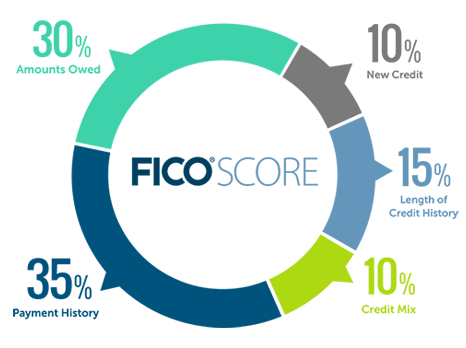

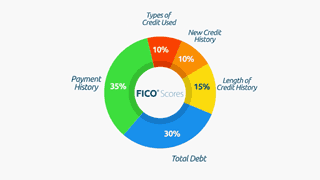

Historie plateb (35%)

První věc, kterou každý věřitel chce vědět, je, zda jste včas zaplatili minulé kreditní účty. To věřiteli pomůže zjistit míru rizika, které podstoupí zapnuto při prodloužení kreditu. Toto je nejdůležitější faktor skóre FICO.

Nezapomeňte udržovat své účty v dobrém stavu, abyste si vytvořili zdravou historii.

Další informace o historii plateb

Dlužné částky (30%)

Mít úvěrové účty a dlužit na nich peníze nemusí nutně znamenat, že jste vysoce rizikovým dlužníkem s nízkým skóre FICO. Pokud však využíváte velkou část svého dostupného kreditu, může to znamenat, že jste nadměrně rozšířeni – a banky to mohou interpretovat tak, že vám hrozí vyšší riziko nesplácení.

Další informace o dlužných částkách

Délka kreditní historie (15%)

Obecně platí, že delší kreditní historie zvýší vaše skóre FICO. I lidé, kteří kredit dlouho nepoužívají, však mohou mít vysoké skóre FICO, v závislosti na tom, jak vypadá zbytek jejich kreditní zprávy.

Vaše skóre FICO zohledňují:

- Jak dlouho byly vaše kreditní účty založeny, včetně věku vašeho nejstaršího účtu, věku vašeho nejnovějšího účtu a průměrného věku všech vašich účtů.

- Jak byly zřízeny dlouhé konkrétní kreditní účty

- Jak dlouho to bylo od doby, kdy jste používali určité účty

Další informace o délce kreditní historie

Kredit mix (10%)

Skóre FICO vezme v úvahu vaši kombinaci kreditních karet, retailových účtů, splátkových úvěrů, účtů finančních společností a hypotečních úvěrů. Nemějte obavy, není nutné mít po jednom .

Další informace o úvěrovém mixu

Nový kredit (10%)

Průzkum ukazuje, že otevření několika kreditních účtů v krátkém čase představuje větší riziko —Zejména pro lidi, kteří nemají dlouhý kredit h historie. Pokud se tomu vyhnete, zkuste neotvírat příliš mnoho účtů příliš rychle.

Další informace o novém kreditu

Videa o kreditním vzdělávání

-

Co je součástí skóre FICO®

Co je součástí skóre FICO®Zavřít Zavřít Co se dostane do skóre FICO®