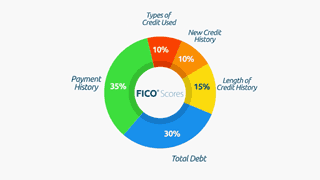

Prosentandelene i diagrammet gjenspeiler hvor viktig hver av kategoriene er for å bestemme hvordan FICO-poengene dine beregnes. Viktigheten av disse kategoriene kan variere fra person til person – vi dekker det i neste avsnitt.

FICO-poengene dine vurderer både positiv og negativ informasjon i kredittrapporten. Forsinkede betalinger vil redusere FICO-poengene dine, men å etablere eller gjenopprette en god oversikt over å utføre betalinger i tide vil øke kredittpoengene dine.

Betydningen av kredittkategorier varierer fra person til person

FICO-poengene dine er unike, akkurat som deg. De beregnes ut fra de fem kategoriene det er referert til ovenfor, men for noen mennesker kan viktigheten av disse kategoriene være forskjellig. For eksempel vil poeng for personer som ikke har brukt kreditt lenge bli beregnet annerledes enn de med en lengre kreditthistorikk.

I tillegg endres evalueringen av disse når informasjonen i kredittrapporten din endres. faktorer for å bestemme FICO-poengene dine.

Kredittrapporten og FICO-poengene dine utvikler seg ofte. På grunn av dette er det ikke mulig å måle den nøyaktige effekten av en enkelt faktor i hvordan FICO-poengsummen din blir beregnet uten å se på hele rapporten. Selv nivåene av betydning vist i FICO-poengdiagrammet ovenfor er for den generelle befolkningen og kan være forskjellig for forskjellige kredittprofiler.

FICO-poengene dine ser bare på informasjonen i kredittrapporten din

FICO-poengsummen din beregnes bare ut fra informasjonen i kredittrapporten din. Imidlertid gir långivere kan se på mange ting når du tar en kredittbeslutning, for eksempel inntekten din, hvor lenge du har jobbet i din nåværende jobb, og hva slags kreditt du ber om.

- Hva ignorerer FICO-poeng ?

- Hva står i kredittrapporten min?

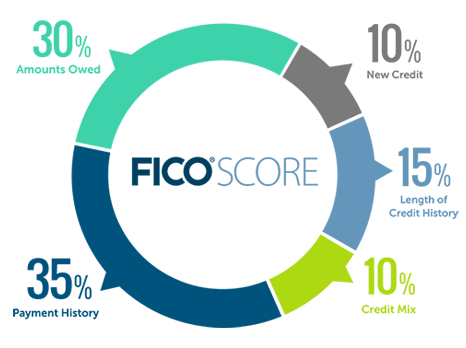

Hvilke kategorier vurderes når jeg beregner FICO-poengsummen min?

Betalingshistorikk (35%)

Det første enhver utlåner vil vite er om du har betalt tidligere kredittkontoer i tide. Dette hjelper en utlåner med å finne ut hvor stor risiko det vil ta på når du utvider kreditt. Dette er den viktigste faktoren i en FICO-poengsum.

Sørg for å holde kontoene dine i god anseelse for å opprette en sunn historie.

Lær mer om betalingslogg

Skyldige beløp (30%)

Å ha kredittkontoer og skylde penger på dem betyr ikke nødvendigvis at du er en høyrisiko-låner med lav FICO-score. Imidlertid, hvis du bruker mye av din tilgjengelige kreditt, kan dette tyde på at du er overforlenget – og bankene kan tolke dette slik at du har større risiko for mislighold.

Lær mer om skyldige beløp.

Kreditthistorikkens lengde (15%)

Generelt vil en lengre kreditthistorikk øke FICO-poengene dine. Imidlertid kan selv personer som ikke har brukt kreditt lenge ha høye FICO-poeng, avhengig av hvordan resten av kredittrapporten ser ut.

FICO-poengene dine tar hensyn til:

- Hvor lenge kredittkontoene dine er opprettet, inkludert alderen på den eldste kontoen din, alderen til den nyeste kontoen din og en gjennomsnittsalder på alle kontoene dine

- Hvordan lange spesifikke kredittkontoer er opprettet

- Hvor lang tid har det gått siden du brukte visse kontoer

Lær mer om lengden på kreditthistorikken

Kreditt mix (10%)

FICO Scores vil vurdere din blanding av kredittkort, detaljkontoer, avdragslån, finansselskapskontoer og pantelån. Ikke bekymre deg, det er ikke nødvendig å ha en av hver .

Lær mer om kredittmiks

Ny kreditt (10%)

Forskning viser at å åpne flere kredittkontoer på kort tid representerer en større risiko —Spesielt for folk som ikke har lang kreditt historie. Hvis du kan unngå det, kan du prøve å ikke åpne for mange kontoer for raskt.

Lær mer om ny kreditt

Kredittopplæringsvideoer

-

Hva går inn i FICO®-poeng

Hva går inn i FICO®-poengLukk Lukk Hva går inn i FICO®-poeng