Kaavion prosenttiosuudet heijastavat sitä, kuinka tärkeä kukin luokka on määritettäessä sitä, miten FICO-pisteet lasketaan. Näiden luokkien merkitys voi vaihdella henkilöiden välillä – käsittelemme tämän seuraavassa osassa.

FICO-pisteissä otetaan huomioon sekä positiiviset että negatiiviset tiedot luottoraportissasi. Viivästyneet maksut laskevat FICO-pisteitäsi, mutta hyvien suoritusten saavuttaminen tai palauttaminen maksujen suorittamiseksi ajoissa nostaa luottopisteitäsi.

Luottoluokkien merkitys vaihtelee henkilöittäin

FICO-pisteet ovat ainutlaatuisia, aivan kuten sinäkin. Ne lasketaan edellä mainittujen viiden luokan perusteella, mutta joillekin ihmisille näiden luokkien merkitys voi olla erilainen. Esimerkiksi pisteet ihmisille, jotka eivät ole käyttäneet luottoa pitkään, lasketaan eri tavalla kuin niiden, joilla on pidempi luottohistoria.

Lisäksi, kun luottoraportissasi olevat tiedot muuttuvat, muuttuu myös näiden arviointi tekijät FICO-pisteiden määrittämisessä.

Luottoraporttisi ja FICO-pisteet kehittyvät usein. Tämän vuoksi ei ole mahdollista mitata yhden tekijän tarkkaa vaikutusta FICO-pisteiden laskemiseen tarkastelematta koko raporttia. Jopa yllä olevassa FICO-pisteet-taulukossa esitetyt tärkeysasteet ovat väestölle ja voi olla erilainen eri luottoprofiileilla.

FICO-pisteesi tarkastelevat vain luottoraportissasi olevia tietoja

FICO-pisteet lasketaan vain luottoraportissasi olevien tietojen perusteella. Lainanantajat voi tarkastella monia asioita luottopäätöstä tehtäessä, kuten tulosi, kuinka kauan olet työskennellyt nykyisessä työpaikassa, ja millaista luottoa pyydät.

- Mitä FICO-pisteet ohittavat ?

- Mitä luottoraportissani on?

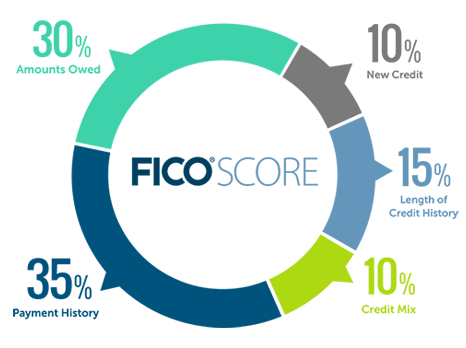

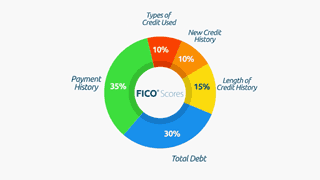

Mitkä luokat otetaan huomioon laskettaessa FICO-pisteet?

Maksuhistoria (35%)

Ensimmäinen asia, jonka lainanantaja haluaa tietää, onko maksanut aikaisemmat luottotilit ajoissa. Tämä auttaa luotonantajaa selvittämään riskin, jonka se ottaa päällä, kun luotoa jatketaan. Tämä on tärkein tekijä FICO-pisteissä.

Pidä tilisi hyvässä kunnossa, jotta voit luoda hyvän historian.

Lisätietoja maksuhistoriasta

Velat (30%)

Luottotilien käyttäminen ja rahan veloittaminen ei välttämättä tarkoita sitä, että olet korkean riskin lainanottaja, jolla on alhaiset FICO-pisteet. Jos käytät kuitenkin paljon käytettävissä olevaa luottoa, tämä voi tarkoittaa, että olet ylittänyt ylimitoituksesi – ja pankit voivat tulkita tämän tarkoittavan, että sinulla on suurempi maksukyvyttömyysriski.

Lisätietoja velkasitoumuksista

Luottohistorian pituus (15%)

Yleensä pidempi luottohistoria lisää FICO-pisteitäsi. Jopa ihmisillä, jotka eivät ole käyttäneet luottoa pitkään, voi olla korkeat FICO-pisteet, riippuen siitä, miltä heidän luottoraporttinsa näyttää.

FICO-pisteissäsi otetaan huomioon:

- kuinka kauan luottotilit on luotu, mukaan lukien vanhimman tilin ikä, uusimman tilin ikä ja kaikkien tiliesi keski-ikä

- miten pitkät erityiset luottotilit on perustettu

- kuinka kauan on kulunut tiettyjen tilien käytöstä

Lisätietoja luottohistorian pituudesta

Luotto sekoitus (10%)

FICO-pisteet ottavat huomioon luottokorttisi, vähittäiskaupan tilisi, erälainan, rahoitusyhtiötilin ja asuntolainan yhdistelmän. Älä huoli, sinun ei tarvitse olla yksi niistä .

Lisätietoja luottojen yhdistelmästä

Uusi luotto (10%)

Tutkimukset osoittavat, että usean luottotilin avaaminen lyhyessä ajassa on suurempi riski – erityisesti ihmisille, joilla ei ole pitkää luottoa h historia. Jos voit välttää sen, yritä olla avaamatta liian monta tiliä liian nopeasti.

Lisätietoja uusista luottotiedoista

Luotto-opetusvideot

-

Mikä menee FICO®-pisteisiin

Mikä menee FICO®-pisteisiinSulje Sulje Mikä menee FICO®-pisteisiin