Le percentuali nel grafico riflettono l’importanza di ciascuna delle categorie nel determinare il modo in cui vengono calcolati i punteggi FICO. L’importanza di queste categorie può variare da persona a persona: ne parleremo nella sezione successiva.

I tuoi punteggi FICO considerano sia le informazioni positive che quelle negative nel tuo rapporto di credito. I ritardi nei pagamenti abbasseranno i tuoi punteggi FICO, ma stabilire o ristabilire una buona esperienza di pagamento puntuale aumenterà il tuo punteggio di credito.

L’importanza delle categorie di credito varia a seconda della persona

I tuoi punteggi FICO sono unici, proprio come te. Sono calcolati in base alle cinque categorie a cui si fa riferimento sopra, ma per alcune persone l’importanza di queste categorie può essere diversa. Ad esempio, i punteggi per le persone che non hanno utilizzato il credito a lungo verranno calcolati in modo diverso rispetto a quelli con una storia creditizia più lunga.

Inoltre, man mano che le informazioni nel tuo rapporto di credito cambiano, cambia anche la loro valutazione fattori nel determinare i tuoi punteggi FICO.

Il tuo rapporto di credito e i punteggi FICO cambiano frequentemente. Per questo motivo, non è possibile misurare l’impatto esatto di un singolo fattore nel modo in cui viene calcolato il punteggio FICO senza esaminare l’intero report. Anche i livelli di importanza mostrati nel grafico dei punteggi FICO sopra sono per la popolazione generale e può essere diverso per i diversi profili di credito.

I tuoi punteggi FICO guardano solo le informazioni nel tuo rapporto di credito

Il tuo punteggio FICO viene calcolato solo dalle informazioni nel tuo rapporto di credito. Tuttavia, istituti di credito può considerare molte cose quando si prende una decisione sul credito, come il tuo reddito, quanto tempo hai lavorato nel tuo attuale lavoro e il tipo di credito che stai richiedendo.

- Cosa ignorano i punteggi FICO ?

- Cosa c’è nel mio rapporto di credito?

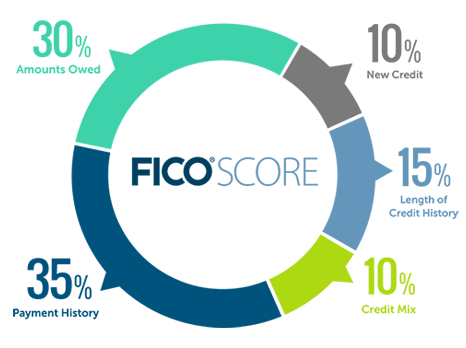

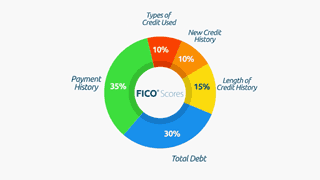

Quali categorie vengono prese in considerazione nel calcolo del mio punteggio FICO?

Cronologia dei pagamenti (35%)

La prima cosa che qualsiasi istituto di credito vuole sapere è se hai pagato puntualmente conti di credito in passato. Questo aiuta un prestatore a capire la quantità di rischio che correrà quando si estende il credito. Questo è il fattore più importante in un punteggio FICO.

Assicurati di mantenere i tuoi account in regola per costruire una cronologia sana.

Ulteriori informazioni sulla cronologia dei pagamenti

Importi dovuti (30%)

Avere conti di credito e dover pagare su di essi non significa necessariamente che sei un mutuatario ad alto rischio con un punteggio FICO basso. Tuttavia, se stai utilizzando molto del tuo credito disponibile, ciò potrebbe indicare che sei troppo esteso e le banche possono interpretarlo come un rischio maggiore di insolvenza.

Ulteriori informazioni sugli importi dovuti

Durata della cronologia del credito (15%)

In generale, una cronologia del credito più lunga aumenterà i tuoi punteggi FICO. Tuttavia, anche le persone che non utilizzano il credito da molto tempo potrebbero avere punteggi FICO elevati, a seconda di come appare il resto del loro rapporto di credito.

I tuoi punteggi FICO tengono conto:

- Da quanto tempo sono stati aperti i tuoi conti di credito, inclusa l’età del tuo account più vecchio, l’età del tuo account più recente e l’età media di tutti i tuoi account

- Come da tempo sono stati stabiliti conti di credito specifici

- Quanto tempo è passato da quando hai utilizzato determinati account

Ulteriori informazioni sulla durata della cronologia del credito

Credito mix (10%)

I punteggi FICO considereranno il tuo mix di carte di credito, conti al dettaglio, prestiti rateali, conti di società finanziarie e mutui ipotecari. Non preoccuparti, non è necessario averne uno per ciascuno .

Ulteriori informazioni sul mix di crediti

Nuovo credito (10%)

La ricerca mostra che l’apertura di più conti di credito in un breve lasso di tempo rappresenta un rischio maggiore —Specialmente per le persone che non hanno un lungo credito h storia. Se puoi evitarlo, cerca di non aprire troppi account troppo rapidamente.

Ulteriori informazioni sul nuovo credito

Video sull’educazione al credito

-

Cosa va nei punteggi FICO®

Cosa va nei punteggi FICO®Chiudi Chiudi Cosa va nei punteggi FICO®