Procentdelene i diagrammet afspejler, hvor vigtig hver af kategorierne er for at bestemme, hvordan dine FICO-point beregnes. Vigtigheden af disse kategorier kan variere fra person til person – vi dækker det i det næste afsnit.

Dine FICO-score overvejer både positive og negative oplysninger i din kreditrapport. Forsinkede betalinger vil sænke dine FICO-scorer, men hvis du opretter eller genopretter en god track record for at foretage betalinger til tiden, hæves din kredit score.

Betydningen af kreditkategorier varierer efter person

Dine FICO-scoringer er unikke, ligesom dig. De beregnes ud fra de fem kategorier, der er henvist til ovenfor, men for nogle mennesker kan vigtigheden af disse kategorier være forskellig. For eksempel beregnes score for personer, der ikke har brugt kredit længe, anderledes end dem, der har en længere kredithistorik.

Desuden ændres evalueringen af disse, når oplysningerne i din kreditrapport ændres. faktorer til bestemmelse af dine FICO Scores.

Din kreditrapport og FICO Scores udvikler sig ofte. På grund af dette er det ikke muligt at måle den nøjagtige virkning af en enkelt faktor i, hvordan din FICO-score beregnes uden at se på hele din rapport. Selv de niveauer af betydning, der er vist i FICO Scores-diagrammet ovenfor, er for den generelle befolkning og kan være forskellige for forskellige kreditprofiler.

Dine FICO-scoringer ser kun på oplysninger i din kreditrapport

Din FICO-score beregnes kun ud fra oplysningerne i din kreditrapport. Dog giver långivere kan se på mange ting, når du foretager en kreditbeslutning, såsom din indkomst, hvor længe du har arbejdet på dit nuværende job og den form for kredit, du anmoder om.

- Hvad ignorerer FICO-scorer ?

- Hvad er der i min kreditrapport?

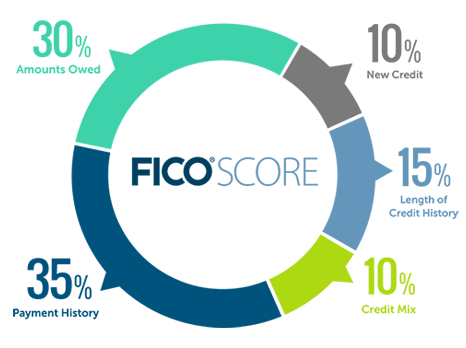

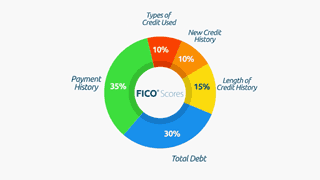

Hvilke kategorier tages i betragtning ved beregning af min FICO-score?

Betalingshistorik (35%)

Den første ting, som enhver långiver ønsker at vide, er, om du har betalt tidligere kreditkonti til tiden. Dette hjælper en långiver med at finde ud af, hvor stor risiko det vil tage tændt, når kredit udvides. Dette er den vigtigste faktor i en FICO-score.

Sørg for at holde dine konti i god stand for at opbygge en sund historie.

Lær mere om betalingshistorik

Skyldige beløb (30%)

At have kreditkonti og skylde penge på dem betyder ikke nødvendigvis, at du er en højrisikolåntager med en lav FICO-score. Men hvis du bruger meget af din tilgængelige kredit, kan det indikere, at du er overforlænget – og banker kan fortolke dette, så du har en højere risiko for misligholdelse.

Lær mere om skyldige beløb

Længde af kredithistorik (15%)

Generelt vil en længere kredithistorik øge dine FICO-resultater. Selv folk, der ikke har brugt kredit længe, kan dog have høje FICO-score afhængigt af, hvordan resten af deres kreditrapport ser ud.

Dine FICO-scoringer tager højde for:

- Hvor længe dine kreditkonti er oprettet, inklusive alderen på din ældste konto, alderen på din nyeste konto og en gennemsnitsalder på alle dine konti

- Hvordan længe specifikke kreditkonti er oprettet

- Hvor lang tid har det været, siden du brugte bestemte konti

Få flere oplysninger om kredithistorikens længde

Kredit mix (10%)

FICO Scores overvejer dit mix af kreditkort, detailkonti, afdragslån, finansieringsselskabskonti og realkreditlån. Bare rolig, det er ikke nødvendigt at have en af hver .

Lær mere om kreditmix

Ny kredit (10%)

Undersøgelser viser, at åbning af flere kreditkonti på kort tid repræsenterer en større risiko – især for folk, der ikke har en lang kredit h historie. Hvis du kan undgå det, så prøv ikke at åbne for mange konti for hurtigt.

Lær mere om ny kredit

Videoer til kreditundervisning

-

Hvad går der ind i FICO® Scores

Hvad går der ind i FICO® ScoresLuk Luk Hvad går der ind i FICO®-scorer