A diagram százalékos aránya tükrözi, hogy az egyes kategóriák mennyire fontosak a FICO-pontszámok kiszámításának meghatározásában. Ezeknek a kategóriáknak a fontossága személyenként eltérő lehet – ezt a következő szakaszban tárgyaljuk.

A FICO-pontszámai pozitív és negatív információkat egyaránt figyelembe vesznek a hiteljelentésében. A késedelmes fizetések csökkentik a FICO-pontszámokat, de az időben történő befizetések jó nyilvántartásának megállapítása vagy helyreállítása növeli a kredit pontszámát.

A kreditkategóriák fontossága személyenként változik

A FICO pontszámai egyedülállóak, akárcsak te. Kiszámításuk a fent hivatkozott öt kategória alapján történik, de néhány ember számára e kategóriák fontossága eltérő lehet. Például azoknak a pontszámoknak a száma, akik nem használták hosszú ideig a kreditet, másképp kerülnek kiszámításra, mint a hosszabb kreditelőzményekkel rendelkezőké.

Ezenkívül, mivel a kreditjelentésében szereplő információk változnak, úgy változik ezek értékelése is tényezők a FICO-pontszámok meghatározásában.

A hitelminősítés és a FICO-pontszámok gyakran alakulnak. Emiatt nem lehet egyetlen tényező pontos hatását mérni a FICO-pontszám kiszámításában anélkül, hogy megnéznénk a teljes jelentését. Még a fenti FICO-pontszámdiagramon feltüntetett fontossági szintek is a teljes népességre vonatkoznak, és eltérő lehet a különböző kreditprofilok esetében.

Az FICO-pontszámai csak a kreditjelentésben szereplő információkat nézik meg

Az FICO-pontszámot csak a kreditjelentésében szereplő információk alapján számolják. sok mindent megnézhet a hiteldöntés meghozatalakor, például a jövedelmét, a jelenlegi munkahelyén töltött idő hosszát és a kért hitelt.

- Mit nem vesznek figyelembe a FICO-pontszámok ?

- Mi szerepel a hitelminősítésemben?

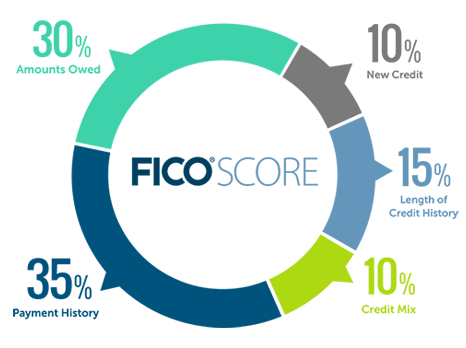

Milyen kategóriákat veszünk figyelembe a FICO-pontszám kiszámításakor?

Fizetési előzmények (35%)

Az első dolog, amit a hitelező tudni akar, az az, hogy időben fizetett-e korábbi hitelszámlákat. Ez segít a hitelezőnek kitalálni, hogy mekkora kockázatot jelent a hitel meghosszabbításakor. Ez a legfontosabb tényező a FICO-pontszámban.

Feltétlenül tartsa fiókjait jó állapotban, hogy egészséges történelmet hozzon létre.

További információ a fizetési előzményekről

Tartozások (30%)

A hitelszámlák megléte és az azokon való tartozás nem feltétlenül jelenti azt, hogy magas kockázatú hitelfelvevő vagy, alacsony FICO pontszámmal. Ha azonban sok rendelkezésre álló hitelt használ fel, ez azt jelezheti, hogy túllicitálták – és a bankok ezt úgy értelmezhetik, hogy nagyobb a nemteljesítés kockázata.

További információ a tartozásokról

A hitelelőzmények hossza (15%)

Általánosságban elmondható, hogy a hosszabb hitelelőzmények növelik a FICO-pontszámokat. Azonban még azoknak is, akik hosszú ideig nem használtak hitelt, magas lehet a FICO-pontszám, attól függően, hogy a többi hitelképi jelentés hogyan néz ki.

Az Ön FICO-pontszámai figyelembe veszik:

- Meddig hozták létre hitelszámláit, beleértve a legrégebbi fiók korát, a legújabb fiók korát és az összes fiók átlagéletkorát

- Hogyan hosszú specifikus hitelszámlák jöttek létre

- Mennyi idő telt el bizonyos számlák használata

További információ a hitelelőzmények hosszáról

Hitel keverék (10%)

A FICO pontszámai figyelembe veszik a hitelkártyák, lakossági számlák, részletfizetési hitelek, pénzügyi társaságok számláinak és jelzálogkölcsönök keverékét. Ne aggódjon, nem szükséges, hogy mindegyikből legyen egy .

További információ a hitelkeverékről

Új hitel (10%)

A kutatások azt mutatják, hogy több hitelszámla rövid időn belüli megnyitása nagyobb kockázatot jelent – különösen azok számára, akiknek nincs hosszú hitele h istory. Ha elkerülheti, próbálja meg nem túl sok fiókot nyitni túl gyorsan.

További információ az új jóváírásról

Kreditoktatási videók

-

Mi kerül a FICO® pontszámokba

Mi kerül a FICO® pontszámokbaBezárás Bezárás Mi kerül a FICO® pontszámokba