Los porcentajes en la tabla reflejan la importancia de cada una de las categorías para determinar cómo se calculan sus FICO Scores. La importancia de estas categorías puede variar de una persona a otra; lo cubriremos en la siguiente sección.

Sus calificaciones FICO Scores tienen en cuenta tanto la información positiva como la negativa en su informe crediticio. Los pagos atrasados reducirán sus FICO Scores, pero establecer o restablecer un buen historial de pagos a tiempo aumentará su puntaje de crédito.

La importancia de las categorías de crédito varía según la persona

Sus FICO Scores son únicos, al igual que usted. Se calculan en función de las cinco categorías mencionadas anteriormente, pero para algunas personas, la importancia de estas categorías puede ser diferente. Por ejemplo, los puntajes de las personas que no han estado usando crédito durante mucho tiempo se calcularán de manera diferente a aquellos con un historial crediticio más largo.

Además, a medida que cambia la información en su informe crediticio, también cambia la evaluación de estos factores para determinar sus FICO Scores.

Su informe crediticio y FICO Scores evolucionan con frecuencia. Debido a esto, no es posible medir el impacto exacto de un solo factor en cómo se calcula su puntaje FICO Score sin mirar su informe completo. Incluso los niveles de importancia que se muestran en el cuadro de puntajes FICO anterior son para la población general y puede ser diferente para diferentes perfiles de crédito.

Sus FICO Scores solo miran la información en su informe de crédito

Su FICO Score se calcula solo a partir de la información de su informe de crédito. Sin embargo, los prestamistas puede tener en cuenta muchas cosas al tomar una decisión de crédito, como sus ingresos, cuánto tiempo ha trabajado en su trabajo actual y el tipo de crédito que solicita.

- ¿Qué ignoran las calificaciones FICO Scores? ?

- ¿Qué hay en mi informe crediticio?

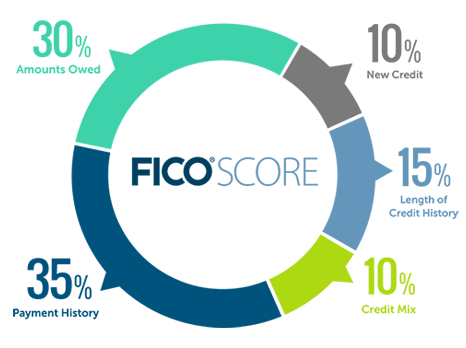

¿Qué categorías se consideran al calcular mi puntaje FICO Score?

Historial de pagos (35%)

Lo primero que cualquier prestamista quiere saber es si ha pagado cuentas de crédito pasadas a tiempo. Esto ayuda al prestamista a calcular la cantidad de riesgo que correrá encendido al extender crédito. Este es el factor más importante en un FICO Score.

Asegúrese de mantener sus cuentas en buen estado para construir un historial saludable.

Obtenga más información sobre el historial de pagos

Cantidades adeudadas (30%)

Tener cuentas de crédito y adeudar dinero no significa necesariamente que usted sea un prestatario de alto riesgo con un puntaje FICO Score bajo. Sin embargo, si está utilizando una gran cantidad de su crédito disponible, esto puede indicar que está sobrecargado, y los bancos pueden interpretar que esto significa que tiene un mayor riesgo de incumplimiento.

Obtenga más información sobre los montos adeudados.

Duración del historial crediticio (15%)

En general, un historial crediticio más largo aumentará sus FICO Scores. Sin embargo, incluso las personas que no han utilizado crédito durante mucho tiempo pueden tener FICO Scores altos, dependiendo de cómo se vea el resto de su informe crediticio.

Sus FICO Scores tienen en cuenta:

- Por cuánto tiempo se establecieron sus cuentas de crédito, incluida la antigüedad de su cuenta más antigua, la antigüedad de su cuenta más nueva y la edad promedio de todas sus cuentas

- Cómo hace tiempo que se establecieron cuentas de crédito específicas

- Cuánto tiempo ha pasado desde que usó ciertas cuentas

Obtenga más información sobre la duración del historial crediticio

Crédito combinación (10%)

Los FICO Scores considerarán su combinación de tarjetas de crédito, cuentas minoristas, préstamos a plazos, cuentas de compañías financieras y préstamos hipotecarios. No se preocupe, no es necesario tener uno de cada .

Obtenga más información sobre la combinación de crédito

Crédito nuevo (10%)

Las investigaciones muestran que abrir varias cuentas de crédito en un período corto de tiempo representa un riesgo mayor —Especialmente para las personas que no tienen un crédito largo h istory. Si puede evitarlo, intente no abrir demasiadas cuentas con demasiada rapidez.

Obtenga más información sobre el crédito nuevo

Videos de educación crediticia

-

Qué incluye los FICO® Scores

Qué incluye los FICO® ScoresCerrar Cerrar Qué se incluye en los FICO® Scores